1. Thời hạn cho vay

Khách hàng có nhu cầu vay tiền mua xe cơ bản chỉ phải đáp ứng một số điều kiện sau: Khách hàng là cá nhân/hộ gia đình có quốc tịch hợp pháp Việt Nam, đang sinh sống và làm việc trên lãnh thổ Việt Nam. Khách hàng đứng ra vay vốn đều trong độ tuổi lao động, có công việc mang lại nguồn thu nhập ổn định, đảm bảo khả năng trả nợ. Khách hàng có khả năng chịu hoàn toàn trách nhiệm về hành vi của mình trước pháp luật. Khách hàng có bảo lãnh theo quy định của ngân hàng. Khách hàng không có lịch sử nợ xấu theo nghiên cứu của CIC.

lãi suất vay ngân hàng mua xe trả góp

2. Thủ tục vay vốn

Về hồ sơ, giấy tờ vay, hiện nay hầu hết các ngân hàng đều yêu cầu một số giấy tờ đơn giản như sau: Thông tin cá nhân: Bản sao chứng minh nhân dân/CCCD/hộ chiếu có công chứng của cơ quan chức năng. Bản sao y bản chính gồm trang trống sổ hộ khẩu/sổ tạm trú/giấy tờ tương đương đã được hợp pháp hóa lãnh sự của chính quyền địa phương. Giấy chứng nhận kết hôn/căn cước hộ tịch. Hồ sơ thu nhập: Hợp đồng lao động. Cuống phiếu lương. Hợp đồng thuê nhà (nếu có). Sổ đăng ký thu nhập từ hoạt động sản xuất và thương mại (tư nhân/doanh nghiệp). Giấy tờ chứng minh mục đích vay: Hợp đồng mua bán xe. Lưu ý tất cả các giấy tờ, hồ sơ đều phải mang theo bản gốc để đối chiếu trong quá trình vay vốn.

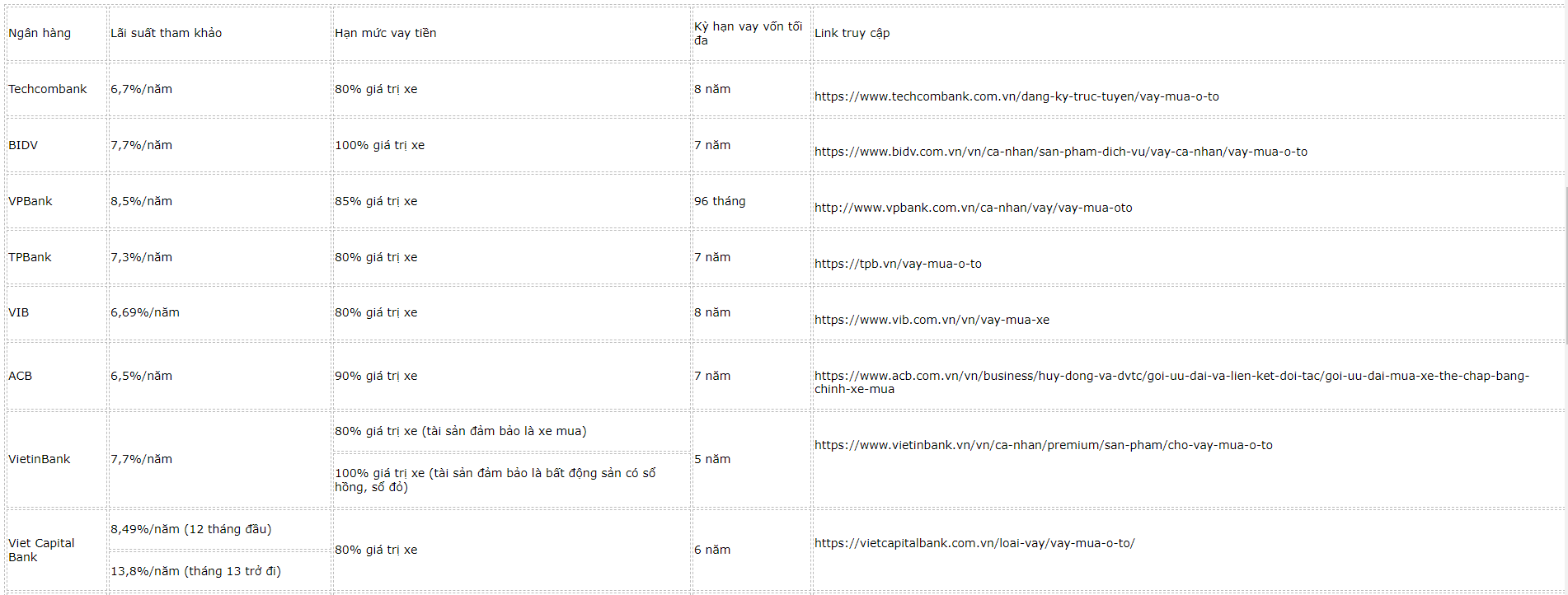

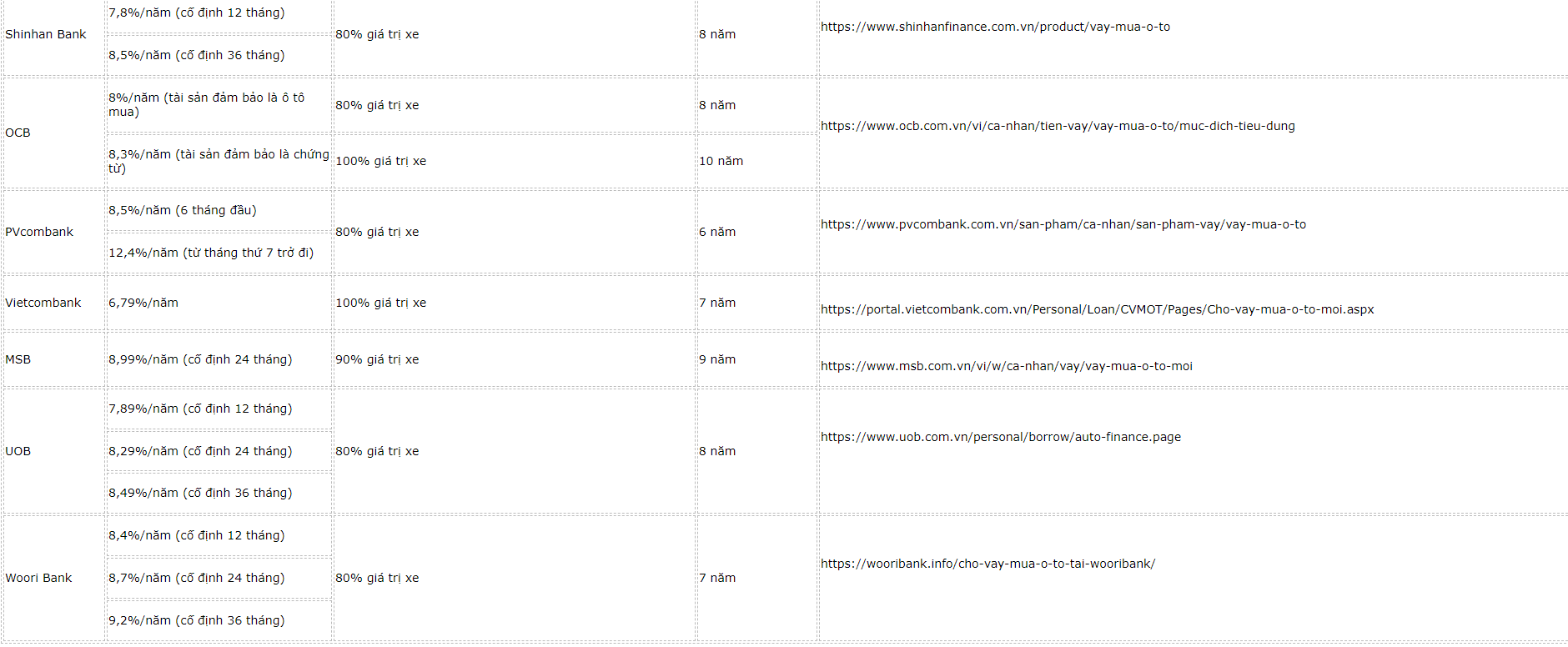

3. Cập nhật lãi suất vay mua xe ngân hàng tháng 7/2023

Theo thông tin tổng hợp trên website chính thức của các ngân hàng, dưới đây là bảng tổng hợp lãi suất vay mua xe tháng 7/2023 mới nhất:

4. Công thức tính lãi suất vay mua ô tô

Hiện tại, lãi suất vay mua ô tô được tính theo hai công thức:

Tính trên dư nợ giảm dần theo kỳ hạn thanh toán

Đây là hình thức được nhiều ngân hàng áp dụng. Trong cách tính này, người vay cần quan tâm đến lãi suất ưu đãi và lãi suất thả nổi.

Theo đó, lãi suất ưu đãi sẽ được áp dụng cố định trong vài tháng đầu (thông thường là 6 tháng, 12 tháng hoặc 36 tháng), sau đó, người vay sẽ phải chịu mức lãi suất thả nổi theo tình hình thị trường.

Hình thức này sẽ giúp bạn giảm dần được số tiền lãi theo thời gian nhưng lại khó khăn trong việc ước tính số tiền phải trả hay nguy cơ phải chịu phí lãi cao nếu thị trường có mức lãi suất thả nổi cao.

Công thức tính:

Tổng số tiền phải trả tháng thứ n = Tiền gốc phải trả hàng tháng + Tiền lãi phải trả tháng thứ n.

Trong đó:

Tiền gốc phải trả hàng tháng = Tổng số tiền vay / Tổng số tháng vay.

Tiền lãi phải trả tháng thứ nhất = Tổng số tiền vay * (Mức lãi suất / 12 tháng).

Tiền lãi phải trả tháng thứ hai = (Tổng số tiền vay – Tổng số tiền phải trả tháng thứ 1) * (Mức lãi suất / 12 tháng).

Tiền lãi phải trả hàng tháng được áp dụng tính như thế cho đến khi kết kỳ hạn.

Tính trên dư nợ gốc

Khác với hình thức trên, ở cách tính này, mỗi tháng người mua sẽ phải thanh toán một khoản tiền bao gồm cả gốc và lãi như nhau cho đến khi hết kỳ hạn trả góp.

Công thức tính:

Tổng số tiền phải trả hàng tháng = Tiền gốc phải trả hàng tháng + Tiền lãi phải trả hàng tháng.

Trong đó:

Tiền gốc phải trả hàng tháng = Tổng số tiền vay / Tổng số tháng vay.

Tiền lãi phải trả hàng tháng = Tổng số tiền vay * (Mức lãi suất / 12 tháng).

Nội dung bài viết:

Bình luận