1. Lệnh phiếu là gì?

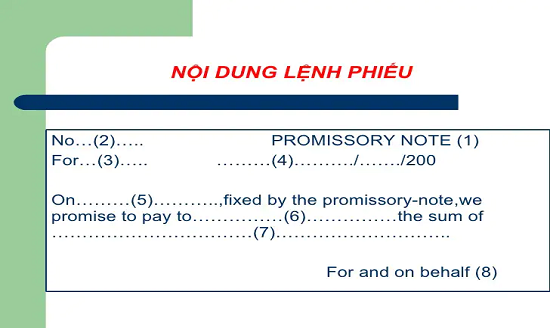

Lệnh phiếu là chứng từ trong đó người ký phát cam kết trả một số tiền nhất định vào một ngày nhất định cho người thụ hưởng ghi trên lệnh phiếu hoặc theo lệnh trả tiền của người thụ hưởng cho người khác. Như vậy, lệnh phiếu trái ngược với hối phiếu. Kỳ phiếu có một số đặc điểm như sau khi đáo hạn, lệnh phiếu được quy định trên hối phiếu đòi nợ và hối phiếu có thể được ký phát bởi một hoặc nhiều người cùng nhau với mục đích nhận được hối phiếu cam kết thanh toán cho một hoặc nhiều người hưởng lợi . Kỳ phiếu yêu cầu phải có bảo lãnh của Ngân hàng hoặc Công ty tài chính để đảm bảo khả năng thanh toán của lệnh phiếu. Kỳ phiếu chỉ có một bản chính do người mắc nợ ký phát để giao cho người thụ hưởng lệnh phiếu này.

Lệnh phiếu là một loại bảo đảm trong đó một người, được gọi là người ký phát, cam kết thanh toán một số tiền nhất định vào một ngày xác định cho người thụ hưởng được ghi trên lệnh phiếu hoặc cho một người khác đứng tên của người thụ hưởng. Theo quy định của pháp luật về chứng khoán có thể chuyển nhượng hay lệnh phiếu được định nghĩa: “Hối phiếu đòi nợ là chứng từ có giá do người phát hành lập, cam kết thanh toán vô điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho người thụ hưởng. .

2. Sự khác nhau giữa hối phiếu đòi nợ và lệnh phiếu:

Sự khác biệt giữa hối phiếu và lệnh phiếu:

Hối phiếu đòi nợ là lệnh đòi tiền, có thể trả ngay hoặc trả sau, trong khi hối phiếu đòi nợ là cam kết trả tiền vào một ngày cụ thể. Hối phiếu được ký phát bởi một người trong khi lệnh phiếu có thể được ký phát bởi một hoặc nhiều người để cam kết thanh toán cho một hoặc nhiều người được trả tiền.

Hối phiếu đòi nợ thường có hai bản trong khi lệnh phiếu chỉ có một

3. Ưu nhược điểm của lệnh phiếu:

3.1. Lợi thế:

Do tính chất lưu thông của nó, thương phiếu đã trở thành một công cụ thay thế cho tín dụng lưu thông, tiết kiệm tiền mặt và góp phần ổn định tiền tệ.

Nó còn là cơ sở pháp lý trong quan hệ tín dụng mua bán, bảo vệ quyền lợi của các chủ thể trong tín dụng thương mại, xóa bỏ tình trạng nợ nần giữa các công ty với nhau.

Thương phiếu là một loại tài sản bảo đảm khi ngân hàng nhận chiết khấu hoặc chấp nhận cho vay cầm cố. Thương phiếu bổ sung hàng hóa cho thị trường tự do, tạo điều kiện cho ngân hàng trung ương làm tốt công việc điều tiết tiền tệ trong lưu thông.

Thông qua nghiệp vụ bảo lãnh và nhờ thu thương phiếu sẽ giúp ngân hàng tăng thu nhập nhưng không làm tăng rủi ro trong hoạt động thương mại của mình.

Là công cụ cung cấp tín dụng thương mại, tín dụng ngân hàng có tính thanh khoản cao do ngân hàng có thể đem đi tái chiết khấu hoặc cầm cố cho ngân hàng nhà nước để bổ sung vốn cho ngân hàng.

Tôi.

3.2. Mặc định:

Việc trừu tượng hóa thương phiếu sẽ dẫn đến tình huống hai công ty đồng ý lập thương phiếu zero (thương phiếu không phải do mua bán theo quan hệ tín dụng) để đem đến ngân hàng chiết khấu hoặc cầm cố. Với nhược điểm vốn có của tín dụng thương mại là khó có thể mở rộng quy mô (khối lượng) và thời hạn mua bán chịu trong điều kiện nhu cầu tín dụng quá lớn và thời gian quá dài. đề nghị từ

4. Đặc điểm và phân loại hối phiếu:

4.1. Đặc điểm của hối phiếu:

Để xác định chứng chỉ vay ngắn hạn có phải là hối phiếu hay không, chúng ta phải nhận biết qua các đặc điểm nổi bật sau của dự án:

Thứ nhất, về tính chất bắt buộc của hối phiếu đòi nợ:

Người phát hành hối phiếu đòi nợ có trách nhiệm thanh toán nợ cho người thụ hưởng ngay khi đến hạn hoặc nhận được hối phiếu đòi nợ. Đây là đặc điểm quan trọng nhất của hối phiếu. Theo nguyên tắc chung, người phát hành hối phiếu không thể từ chối trả nợ vì bất kỳ lý do gì.

Thứ hai, về trừu tượng hóa hối phiếu:

Thông tin trên hối phiếu chỉ thể hiện số tiền vay và các nội dung liên quan đến việc thanh toán nợ (thời hạn trả nợ, người trả nợ, người ký phát hối phiếu đòi nợ, ...) . Ngoài ra, hối phiếu đòi nợ không ghi rõ mục đích vay vốn làm phát sinh hối phiếu đòi nợ này.

Thứ ba, về lưu thông hối phiếu:

Hối phiếu đòi nợ về bản chất là hối phiếu đòi nợ. Do đó, không giống như nhiều chứng chỉ cho vay, hối phiếu có thể được chuyển nhượng từ người này sang người khác trong thời hạn của hối phiếu.

4.2. Phân loại hối phiếu:

4.2.1. Theo thời hạn thanh toán:

Trên mỗi hối phiếu đều có thông tin về thời hạn trả tiền, ví dụ “At sight” hoặc “At 6 days” Từ những thông tin này người ta sẽ hiểu được hối phiếu này là trả ngay hay trả chậm.

Hối phiếu thanh toán ngay

Được biểu thị bằng dòng chữ "Đang nhìn thấy......"

Hối phiếu trả ngay được sử dụng khi người thụ hưởng muốn khách hàng thanh toán ngay đối với phương thức trả ngay (D/P) hoặc mở ngân hàng để trả ngay (L/C at sight).

Thương phiếu hoãn lại

Được biểu thị bằng dòng chữ "Vào x ngày sau…." (số ngày ghi trên hối phiếu)

Hối phiếu trả chậm được sử dụng khi người thụ hưởng muốn khách hàng thực hiện nghĩa vụ trả tiền sau X ngày trong trường hợp thanh toán bằng phương thức nhờ thu trả chậm (D/A) hoặc ngân hàng mở trả tiền ký quỹ (L/C trả chậm).

4.2.2. Tùy theo tính chất của công việc:

Việc chuyển nhượng hối phiếu đòi nợ có được phép hay không phụ thuộc vào bản chất của hối phiếu đòi nợ. Ta sẽ có một số loại hối phiếu được phân loại theo khả năng chuyển nhượng như sau:

Hối phiếu đích danh

Loại hối phiếu này chỉ dành cho người hoặc tổ chức đứng tên trên tờ hối phiếu để lợi dụng số tiền trên đó. Hối phiếu đòi nợ này không được chuyển nhượng cho bất kỳ ai bằng cách ký hậu hoặc giao tận tay. Trên hối phiếu đòi nợ, thông tin chi tiết về người thụ hưởng sẽ được thể hiện bằng dòng chữ “Pay to…” hoặc “Beneficiary…” và tên của người thụ hưởng.

Hối phiếu theo lệnh

Hối phiếu này được thanh toán theo yêu cầu của người thụ hưởng và có thể chuyển nhượng được bằng cách ký tên vào mặt sau của hối phiếu đòi nợ. Trên đơn hàng nháp sẽ hiển thị thông tin ghi rõ “Thanh toán khi đặt hàng….” cùng tên người thụ hưởng. Hối phiếu vô danh

Nội dung của hối phiếu đòi nợ không bao gồm thông tin chính xác của người thụ hưởng số tiền được ghi trên hối phiếu đòi nợ. Bất kỳ chủ sở hữu nào của hối phiếu này đều có thể là người thụ hưởng. Hối phiếu vô danh có thể được chuyển tự do bằng ký hậu hoặc chuyển tận tay.

4.2.3. Theo tài liệu đính kèm:

Theo thỏa thuận của người phát hành và người thụ hưởng hối phiếu đòi nợ sẽ có 2 loại hối phiếu được phân biệt theo các chứng từ kèm theo.

Hối phiếu riêng

Hối phiếu đơn giản được nhà xuất khẩu sử dụng để thu tiền khi tất cả các chứng từ gửi hàng đã được gửi trực tiếp cho nhà nhập khẩu. Có 2 cách để đòi tiền bằng hối phiếu đơn:

Nhờ thu sạch: Hối phiếu thông thường sẽ được gửi đến ngân hàng của người xuất khẩu để chuyển cho người nhập khẩu.

Tín dụng sạch: Hối phiếu đơn giản sẽ được gửi từ ngân hàng của nhà xuất khẩu đến ngân hàng của nhà nhập khẩu (ngân hàng mở).

Hối phiếu chứng từ

Khác với hình thức hối phiếu sạch, nhà xuất khẩu sẽ gửi hối phiếu kèm theo bộ chứng từ liên quan đến lô hàng xuất trình cho ngân hàng thông qua một trong hai phương thức thanh toán: tín dụng chứng từ hoặc nhờ thu chứng từ. .

Nội dung bài viết:

Bình luận