Trong lĩnh vực xây dựng, việc hạch toán các khoản chi phí luôn là một trong những vấn đề quan trọng được quan tâm hàng đầu. Việc kế toán xây dựng sẽ giúp doanh nghiệp có thể xử lý các hóa đơn báo, cáo và bóc tách được chi phí công trình để tính toán được những khoản chi phi cần phải chi, doanh thu thu về từ các dự án một cách chi tiết nhất và giảm thiểu rủi ro trong quá trình xây dựng. Bài viết dưới đây sẽ cung cấp cho quý bạn đọc thông tin về Kế toán giá thành xây dựng thực hiện thế nào? [2023].

1. Giá thành công trình xây dựng là gì?

Giá thành công trình là toàn bộ chi phí chi ra như: chi phí nguyên liệu, chi phí máy thi công, chi phí nhân công, chi phí sản xuất chung, tính bằng tiền để hoàn thành một hạng mục công trình hay một công trình hoàn thành toàn bộ

Giá thành công trình xây dựng được chia thành 3 loại như sau:

Giá thành kế hoạch

Đây là giá thành sản phẩm được xác định trên cơ sở chi phí sản xuất kế hoạch và số lượng kế hoạch và được tính theo công thức:

- Giá thành kế hoạch = Giá thành dự toán công tác xây lắp – Mức hạ giá thành kế hoạch.

Giá thành dự toán

- Giá thành dự toán = Giá trị dự toán của từng công trình, hạng mục công trình – Lãi định mức.

2. Nhiệm vụ của kế toán giá thành công trình xây dựng

- Xác định đối tượng kế toán tập hợp chi phí và đối tượng giá thành sản phẩm sao cho phù hợp với những đặc thù của doanh nghiệp, công ty và các yêu cầu của công tác quản lý.

- Vận dụng các phương pháp tập hợp, phân bổ chi phí và tính giá thành sao cho phù hợp với đặc điểm sản xuất của doanh nghiệp.

- Tổ chức vận dụng các tài khoản kế toán phù hợp với phương pháp kế toán tồn kho mà doanh nghiệp đã lựa chọn.

- Xác định giá thành thực tế của các loại sản phẩm đã hoàn thành, các loại sản phẩm còn dở dang, tiến hành tổng kết kết quả hạch toán theo từng đơn vị, từng nhóm. Ngoài ra, tiến hành kiểm tra việc thực hiện dự toán chi phí sản xuất và kế hoạch giá thành sản phẩm.

- Lập các báo cáo cần thiết về giá thành sản phẩm.

- Phân tích tình hình thực hiện kế hoạch giá thành và phát hiện mọi khả năng tiềm tàng để hạ giá thành sản phẩm xuống thấp nếu có thể.

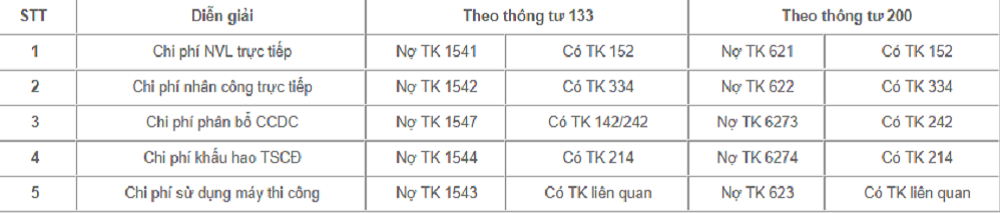

3. Tập hợp chi phí đối với công ty xây dựng

4. Kết chuyển chi phí đối với công trình xây dựng

4.1 Theo thông tư 133

- Nợ TK 154: Chi phí sản xuất kinh doanh dở dang.

- Có TK 1541: Chi phí nguyên vật liệu trực tiếp.

- Có TK 1542: Chi phí nhân công trực tiếp.

- Có TK 1543: Chi phí sử dụng máy thi công.

- Có TK 1547: Chi phí chung như chi phí phân bổ công cụ dụng cụ, chi phí lán trại…

4.2. Theo thông tư 200

- Nợ TK 154: Chi phí sản xuất kinh doanh dở dang.

- Có TK 621: Chi phí NVL trực tiếp.

- Có TK 622: Chi phí nhân công trực tiếp.

- Có TK 623: Chi phí sử dụng máy thi công công trình.

- Có TK 627: Chi phí sản xuất chung.

5. Tính giá thành

Giá thành tổng hợp Z= D1+ Tổng chi phí phát sinh trong kỳ – D2

- D1: Chi phí SXKD dở dang đầu kỳ (dư Nợ TK 154 đầu kỳ) Tổng chi phí phát sinh = Chi phí NVL trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung.

- D2: Chi phí SXKD dở dang cuối kỳ (dư Nợ TK 154 cuối kỳ).

6. Xuất hóa đơn cho công trình hoàn thành hoặc hoàn thành từng giai đoạn

6.1. TK sử dụng

- TK 131: Phải thu của khách hàng (trong tường hợp khách hàng chưa thanh toán tiền).

- TK 5112: doanh thu bán thành phẩm.

- TK 3331: Thuế GTGT hàng bán ra.

- TK 632: Giá vốn hàng bán.

- TK 154: Chi phí sản xuất kinh doanh dở dang.

6.2. Cách định khoản

- Nợ TK 131: Nếu KH chua thanh toán.

- Có TK 5112: Doanh thu bán thành phẩm.

- Có TK 3331: Thuế GTGT đầu ra.

- Nợ TK 632: Giá vốn xuất bán.

- Có TK 154: Trị giá thành phẩm.

- Nợ TK 111: 258.720.000đ TK 5112: 235.200.000đ.

- Có TK 3331: 23.520.000đ.

- Nợ TK 632: 224.000.000đ.

- Có TK 154: 224.000.000đ.

Nội dung bài viết:

Bình luận