Hợp đồng đặt cọc thuê nhà đảm bảo được trách nhiệm, quyền lợi, tránh rủi ro cho các bên, đặc biệt là đối với người đi thuê nhà để chắc chắn thuê được căn nhà đó. Vậy, mẫu hợp đồng đặt cọc thuê nhà như thế nào?

1. Hợp đồng đặt cọc thuê nhà là gì?

Hợp đồng đặt cọc thuê nhà là hợp đồng dân sự, được dùng trong trường hợp người có nhà cho thuê hoặc người muốn đi thuê nhà, hai bên ký kết hợp đồng đặt cọc để đảm bảo quyền lợi, trách nhiệm khi thuê nhà.

Loại hợp đồng này được sử dụng khi bên thuê nhà chưa đến ở ngay, đặt cọc trước để giữ chỗ, đảm bảo việc thuê được nhà, tránh bên cho thuê nhà cho người khác thuê. Dựa theo mục đích và chức năng của hợp đồng mà có thể phân chia thành các loại sau:

- Với trường hợp thỏa thuận mục đích của hợp đồng đặt cọc để giao kết hợp đồng thuê nhà thì hợp đồng đặt cọc sẽ chấm dứt sau khi hoàn tất việc ký kết hợp đồng thuê nhà.

- Trường hợp thỏa thuận đặt cọc sau khi hợp đồng được giao kết thì việc đặt cọc chỉ nhằm thực hiện hợp đồng thuê nhà, thỏa thuận đặt cọc kéo dài khi các bên hoàn thành việc thực hiện hợp đồng.

- Trường hợp thỏa thuận đặt cọc vừa nhằm giao kết hợp đồng, vừa thực hiện hợp đồng thì hiệu lực của bản hợp đồng đặt cọc sẽ kéo dài từ khi các bên giao kết thỏa thuận đặt cọc đến khi giao kết hợp đồng và hoàn thành việc thực hiện hợp đồng.

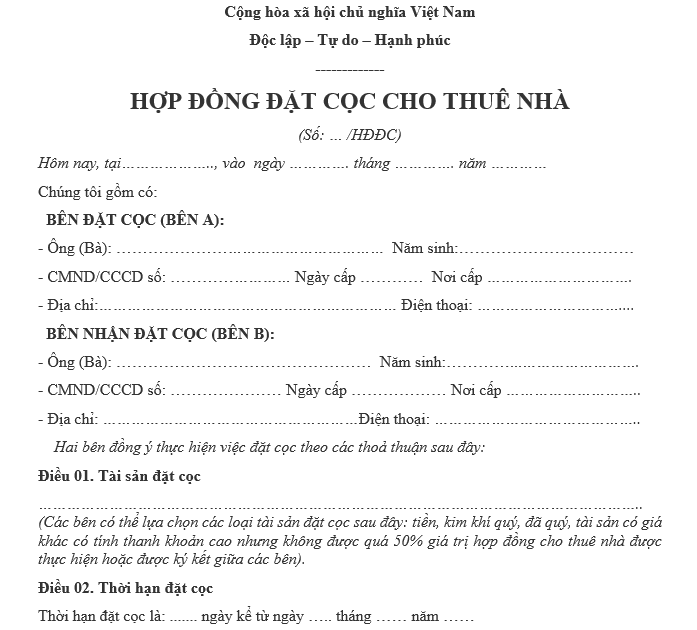

2. Mẫu hợp đồng đặt cọc thuê nhà trọ

2.1 Mẫu 1

2.2 Mẫu 2

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc Lập – Tự Do – Hạnh Phúc

--------o0o--------

HỢP ĐỒNG ĐẶT CỌC TIỀN PHÒNG

- Căn cứ bộ luật dân sự và bộ luật hình sự nước Việt Nam năm 2015.

- Căn cứ luật thương mại năm 2005 có hiệu lực ngày 01/01/2006.

- Căn cứ luật kinh doanh bất động sản (cho thuê nhà) của nước Việt Nam hiện hành.

- Căn cứ nhu cầu và khả năng của hai bên.

Hôm nay ngày …../……/...…. Tại địa chỉ:

Chúng tôi những người ký tên dưới đây gồm:

1/ BÊN NHẬN TIỀN ĐẶT CỌC (BÊN A)

Ông/ Bà:..................................... Ngày sinh:.....................................

CMTND/ CCCD Số:..................................... Cấp ngày: ............................. Nơi cấp:.....................................

Điện thoại:.....................................

Địa chỉ thường trú:.....................................

Là chủ sở hữu và sử dụng hợp pháp của toàn bộ căn nhà nêu tại Điều 1 dưới đây.

2/ BÊN GIAO TIỀN ĐẶT CỌC (BÊN B)

Ông/ Bà:..................................... Ngày sinh:.....................................

CMTND/ CCCD:..................................... Cấp ngày:........................ Nơi cấp:.....................................

Điện thoại:.....................................

Địa chỉ thường trú: .....................................

Sau khi bàn bạc, hai Bên cùng đi đến thống nhất 1 số điều khoản như sau:

ĐIỀU 1: TIỀN ĐẶT CỌC, MỤC ĐÍCH ĐẶT CỌC

1.1 Bên B đồng ý thuê của bên A phòng số.............. Tòa nhà có địa chỉ: .............................................................................. Do bên A đại diện là BQL tòa nhà với các thỏa thuận trong hợp đồng như sau:

- Mục đích thuê: để ở và sinh hoạt Số lượng người đăng kí ở:……………..

- Hợp đồng có thời hạn: ..........ngày và bắt đầu tính tiền từ ngày tháng.....năm............

- Giá thuê phòng:...................

- Phương thức thanh toán: Đặt cọc 1 tháng và thanh toán 1 tháng tiền nhà

1.2 Để đảm bảo chắc chắn việc ký hợp đồng thuê phòng và trả tiền thuê phòng muộn nhất vào ngày tháng năm 201 , Nay bên B tự nguyện đóng cho bên A một số tiền là: ……………(Bằng chữ:………………………………………….....) gọi là tiền đặt cọc.

ĐIỀU 2: THỎA THUẬN VỀ VIỆC GIẢI QUYẾT TIỀN ĐẶT CỌC

2.1 Từ ngày kí hợp đồng này đến ngày…………… (là ngày bên B phải ký hợp đồng thuê và trả tiền thuê phòng) mà bên B không liên hệ để ký hợp đồng thuê phòng và trả tiền thuê phòng thì bên B sẽ mất toàn bộ số tiền đã đặt cọc.

2.2 Nếu đến hết ngày ………..(là ngày bên A phải ký hợp đồng với bên B), mà bên A không kí hợp đồng cho thuê với bên B thì bên A phải trả lại cho bên B toàn bộ số tiền mà bên B đã đặt cọc cho bên A.

ĐIỀU 3: CAM KẾT CỦA HAI BÊN

3.1 Hai bên xá định hoàn toàn tự nguyện khi ký hợp đồng này và cam kết cùng nhau thực hiện nghiêm túc những điều khoản trên đây.

3.2 Hợp đồng này có hiệu lực từ ngày ký, hợp đồng được lập thành 02 bản, mỗi bên giữ 01 bản có giá trị pháp lý như nhau. Sau khi đọc hợp đồng cả 2 bên đã hiểu rõ quyền lợi và nghĩa vụ của mình và cùng ký tện dưới đây.

Hà Nội, Ngày …..../ .….../ ........

BÊN NHẬN TIỀN ĐẶT CỌC ( BÊN A) BÊN GIAO TIỀN ĐẶT CỌC ( BÊN B )

Ký, ghi rõ họ tên Ký, ghi rõ họ tên

.............................. ......................................

3. Những ưu điểm và rủi ro của hợp đồng đặt cọc để mua căn hộ chung cư

Hiện nay, trên thị trường bất động sản Việt Nam thì căn hộ chung cư là hình thức nhà ở phổ biến được nhiều người lựa chọn cho mục đích ở, sinh hoạt của mình. Có rất nhiều dự án khu đô thị đã được triển khai thực hiện tại các thành phố hay ven thành phố nhằm giải quyết phần nào nhu cầu nhà ở ngày càng tăng của người dân khi quá trình đô thị hóa đang diễn ra nhanh chóng.

Từ khi pháp luật Việt Nam công nhận đất đai cần phải đưa vào lưu thông như một loại hàng hóa trên thị trường thì các giao dịch về đất đai càng trở nên rầm rộ kéo theo những giao dịch các công trình trên đất (điển hình là nhà ở trong đó căn hộ chung cư là rất phổ biến) cũng ngày càng phát triển và được nhiều nhà đầu tư quan tâm dựa vào chính những đặt điểm của đất đai mà không một loại hàng hóa nào có. Minh chứng cho điều này là hàng loạt các căn hộ chung cư được xây dựng và được đem ra giao dịch khiến nhiều người có nhu cầu về nhà ở quan tâm. Tuy nhiên, do những tiềm năng của loại thị trường này là có thể đem lại nguồn lợi nhuận rất lớn, các quy định của pháp luật còn chưa rõ ràng cùng với tâm lý hám lợi mà bất chấp rủi ro, cảnh báo từ các chuyên gia về thị trường bất động sản mà nhiều người đã tự rơi vào tình trạng “tiền mất tật mang”.

Bởi vì các giao dịch về nhà ở là một dạng của giao dịch dân sự và được thể hiện dưới dạng một hợp đồng. Hợp đồng vay vốn (góp vốn) hay đặt cọc để mua căn hộ chung cư là một dạng hợp đồng mà chủ đầu tư đặt ra không phải là hợp đồng mua bán thông thường mà là một hình thức huy động vốn của chủ đầu tư từ khách hàng của mình để thực hiện dự án. Lí do cho sự xuất hiện của loại hợp đồng này là phần lớn các doanh nghiệp kinh doanh bất động sản trên thị trường đều là những doanh nghiệp vừa và nhỏ với quy mô vốn nhỏ mặc dù theo Luật Kinh doanh Bất động sản năm 2014 quy định doanh nghiệp, hợp tác xã kinh doanh trong lĩnh vực này phải có vốn pháp định là 6 tỷ Việt Nam đồng nhưng thực tế việc kinh doanh bất động sản đặc biệt là kinh doanh nhà ở hay căn hộ chung cư đòi hỏi quy mô vốn phải lớn hơn nhiều bởi vì để tạo lập các công trình trên đất cần rất nhiều vốn. Các doanh nghiệp hiện nay rất khó có thể tiếp cận được nguồn vốn từ các tổ chức tín dụng nên việc huy động vốn từ chính khách hàng là cách thức khả thi hơn cả. Bằng việc chủ đầu tư lập ra một hợp đồng vay vốn, góp vốn hay đặt cọc cũng chỉ là những hình thức lấy tiền của khách hàng trong một thời gian để thực hiện dự án, nhiều chủ đầu tư đã lợi dụng cách này để chiếm đoạt tiền của khách hàng và không ít trường hợp này đã xảy ra.

Hợp đồng vay vốn, góp vốn có những ưu điểm ở chỗ nó cho phép chủ đầu tư huy động được nguồn vốn từ nhiều khách hàng bằng việc nhân lên hàng loạt cac hợp đồng kiểu này. Khách hàng khi kí các hợp đồng này có thể sẽ được hưởng khoản tiền của chủ đầu tư phải trả gồm những khoản tính theo lãi xuất cộng thêm giá trị của căn hộ. Đồng thời, khi họ ký các hợp đồng góp vốn thì họ có thể trở thành cổ đông của công ty kinh doanh bất động sản, được phân chia lợi nhuận hoặc theo sản phẩm là căn hộ chung cư theo thỏa thuận (nếu có ghi trong hợp đồng). Từ phía chủ đầu tư, nếu họ chủ động trong việc lập các hợp đồng này thì họ có thể tận dụng những kẽ hở của pháp luật để có lợi thế trước khách hàng khi có tranh chấp xảy ra. Trên thực tế những ưu điểm của loại hợp đồng này đem lại nhiều lợi ích cho chủ đầu tư hơn là người mua nhà.

Nhược điểm của hợp đồng vay vốn, góp vốn, đặt cọc để mua căn hộ chung cư hay nói chính xác hơn là những rủi ro của chúng được thể hiện ở những điểm sau:

Các chủ đầu tư vẫn thường lách luật với các hình thức hợp đồng này và thường đẩy người mua vào những tình huống mạo hiểm với chính số tiền của mình. Hiện nay, khuôn khổ pháp lý về kinh doanh bất động sản dưới các hình thức hợp đồng này chưa được hoàn chỉnh khiến quyền lợi và nghĩa vụ của các bên tham gia hợp đồng chưa được đảm bảo. Điều 38 Luật nhà ở quy định nguồn vốn để phát triển nhà ở thương mại bao gồm vốn của chủ đầu tư; vốn liên doanh, liên kết với các cá nhân, tổ chức khác; vốn vay từ các tổ chức tín dụng; vốn từ tiền ứng trước của bên có nhu cầu mua hoặc thuê nhà ở; vốn huy động từ các nguồn khác theo quy định của pháp luật. Điều 9 Nghị định 71/2010/NĐ-CP của Chính phủ về quy định chi tiết và hướng dẫn Luật nhà ở quy định trường hợp chỉ đầu tư dự án phát triển khu nhà ở, dự án khu đô thị mới là các chủ đầu tư cấp I có nhu cầu huy động vốn để đầu tư xây dựng cơ sở hạ tầng kĩ thuật đối với phần diện tích xây dựng nhà ở và đầu tư xây dựng nhà ở trong khu nhà ở, khu đô thị đó thì chỉ được huy động vốn theo các hình thức bao gồm: i) ký hợp đồng vay vốn của các tổ chức tín dụng, các quỹ đầu tư hoặc phát hành trái phiếu theo quy định pháp luật để huy động số vốn còn thiếu cho đầu tư xây dựng nhà ở; bên cho vay vốn hoặc bên mua trái phiếu không được quyền ưu tiên mua hoặc ưu tiên đăng ký mua nhà ở; ii) Ký hợp đồng góp vốn hoặc hợp đồng hợp tác đầu tư với chủ đầu tư cấp II nhằm mục đích chuyển nhượng quyền sử dụng đất có hạ tầng lỹ thuật cho chủ đầu tư cấp II; iii) Ký hợp đồng, văn bản góp vốn hoặc hợp đồng, văn bản hợp tác đầu tư với tổ chức, cá nhận để đầu tư xây dựng nhà ở và bên tham gia góp vốn hoặc bên tham gia hợp tác đầu tư chỉ được phân chia lợi nhuận bằng tiền hoặc bằng cổ phiếu hay được phân chia sản phẩn là nhà ở trên cơ sở tỷ lệ vốn góp theo thỏa thuận; trong trường hợp các bên thỏa thuận phân chia sản phẩm là nhà ở thì chủ đầu tư chỉ được phân chia cho các đối tượng thuộc diện được sở hữu nhà ở tại Việt Nam theo quy định của Luật Nhà ở và phải tuân thủ quy định về số lượng nhà ở được phân chia tại điểm d khoản 3 điều này; iv) Ký hợp đồng hợp tác kinh doanh với doanh nghiệp có chức năng kinh doanh bất động sản để đầu tư xây dựng nhà ở và bên tham gia hợp tác kinh doanh chỉ được phân chia lợi nhuận bằng tiền hoặc bằng cổ phiếu hay được chia theo sản phẩm là nhà ở theo thỏa thuận trong trường hợp các bên thỏa thuận phân chia sản phẩm là nhà ở thì phải tuân thủ quy định về số lượng nhà ở được phân chia nêu tại điểm d khoản 3 điều này; v) Huy động vốn từ tiền mua nhà ứng trước của các đối tượng được quyền sở hữu nhà ở tại Việt Nam theo quy định của Luật nhà ở thông qua hình thức ký hợp đồng mua bán nhà ở hình thành trong tương lai. Như vậy, Nghị định 71/2010/NĐCP thừa nhận hai hình thức khác để huy động vốn ngoài các hình thức nêu ra ở Luật nhà ở. Tuy nhiên, quyền lợi và nghĩa vụ pháp lý của các bên tham gia hợp đồng này chưa được đề cập rõ trong các quy định về dân sự, đầu tư nhà ở, kinh doanh bất động sản nên không tránh khỏi rủi ro.

Chủ đầu tư có thể lập những hợp đồng vay vốn, góp vốn có các điều khoản tương tự như điều khoản của hợp đồng mua bán nhà ở hình thành trong tương lai như điều 70 Luật kinh doanh bất động sản. Theo quy định của Bộ luật Dân sự năm 2015 thì hợp đồng dân sự vô hiệu khi có mục đích và nội dung vi phạm các điều cấm của pháp luật. Một hợp đồng vay vốn hay góp vốn có nội dung và mục đích của hợp đồng mua bán bất động sản có thu tiền trả trước nhưng lại chưa có hạ tầng và các điều kiện khác như khoản 3 điều 11 của Luật kinh doanh bất động sản và các quy định của Luật nhà ở thì các điều khoản của hợp đồng đương nhiên bị xem là vô hiệu. Ở đây, người chịu thiệt thòi lớn nhất là người mua cho nên những hợp đồng kiểu này được coi là ưu việt danh cho chủ đầu tư. Ví dụ: “ Trường hợp bên A (chủ dự án) chậm thực hiện nghĩa vụ của mình sau 3 tháng kể từ ngày đến hạn , bên A phải trả lãi một lần duy nhất cho bên B khi giao giấy chứng nhận quyền sử dụng đất nền với lãi xuất 1,5% trên số tiền mà bên B đã thanh toán cho bên A”. Với những điều khoản dạng này bên A hoàn toàn có khả năng trễ hạn hợp đồng đến bao nhiêu tùy thích hoặc nếu có vi phạm hợp đồng thì chỉ chịu bồi thường rất nhỏ do lỗi của mình gây ra. Những bồi thường này không đáng kể so với những thiệt hại mà bên mua phải chịu. Tuy nhiên, những hợp đồng kiểu này vẫn được ký tràn lan. Một phần vì hiểu biết của người dân về pháp luật còn nhiều hạn chế không ý thức được những điều khoản về hệ quả của nó được ghi, phần khác do nhu cầu về nhà ở nói chung và căn hộ chung cư nói riêng luôn luôn lớn.

Theo luật các tổ chức tín dụng thì hợp đồng vay vốn thực hiện theo luật tổ chức tín dụng trong đó người đi vay phải là tổ chức tín dụng. Nếu đã vay thì người đi vay phải trả bằng tiền cộng lãi xuất không trả được bằng hàng hóa. Còn thực tế, các hợp đồng này luôn đi kèm với các điều khoản về “quyền ưu tiên mua nhà” như vậy là trái với các quy định của pháp luật. Hợp đồng sẽ bị tuyên vô hiệu và người chịu thiệt là người mua.

Điều này còn nguy hiểm hơn khi người mua ký những hợp đồng mẫu do chủ đầu tư soạn thảo sẵn, bởi các điều khoản trong hợp đồng sẽ luôn mang tính chủ quan và có lợi nhất cho họ. Người mua khi đọc hợp đồng nếu không cân nhắc kĩ, được sự tư vấn của các chuyên gia pháp luật về kinh doanh bất động sản thì rất dễ mắc bẫy và đặt mình vào tình huống mạo hiểm với đồng tiền mà mình bỏ ra để mua nhà. Ngoài ra, sự thay đổi của tỷ giá hối đoái thì số tiền mà người mua phải nộp cho chủ đầu tư có thể tăng lên dẫn đến những hậu quả xấu hơn cho họ

Đối với hợp đồng đặt cọc để mua căn hộ chung cư cũng có thể được tiến hành theo cách này, nhưng cũng có trường hợp xảy ra khi các bên là cá nhân. Một bên có nhu cầu bán căn hộ, một bên có nhu cầu mua căn hộ và hai bên liên hệ với nhau để tiến hành giao kết hợp đồng. Rủi ro ở đây có thể bên bán có dấu hiệu gian dối khi đưa ra thông tin không chính xác về căn hộ để chiếm đoạt số tiền đặt cọc của bên mua.

Do đó, để đảm bảo quyền lợi cho người mua, các khách hàng trước khi đặt bút ký những hợp đồng kiểu này nên có sự tìm hiểu kĩ những thông tin về căn hộ chung cư mà mình định mua như tình trạng của căn hộ đã có đầy đủ trang thiết bị hay chưa; điều khoản về trách nhiệm của chủ đầu tư đã được quy định rõ ràng về thời hạn bàn giao nhà, giấy chứng nhận quyền sử dụng đất, thanh toán cho bên mua… Nếu có thể thỏa thuận được với chủ đầu tư thì nên thỏa thuận thật chi tiết các điều khoản trên.

Nội dung bài viết:

Bình luận