Khi doanh nghiệp nhập khẩu hàng hóa dịch vụ nào đó, ngoài việc nộp thuế nhập khẩu, doanh nghiệp còn phải thực hiện việc nộp thuế GTGT đầu vào cho hàng hóa. Số thuế này tương ứng được khấu trừ theo số thuế đầu ra phát sinh trong kỳ hoặc được hoàn lại cho doanh ngiệp trong các trường hợp nhất định. Bài viết dưới đây của ACC về Thủ tục hoàn thuế GTGT hàng nhập khẩu trả lại [Mới nhất 2023] hi vọng đem lại nhiều thông tin chi tiết và cụ thể đến Quý bạn đọc.

Thủ tục hoàn thuế GTGT hàng nhập khẩu trả lại [Mới nhất 2023]

I. Thế nào là thuế GTGT hàng nhập khẩu?

Đối với các hàng hóa nhập khẩu (NK) thì thuế giá trị gia tăng của hàng hóa nhập khẩu là số tiền thuế tính được dựa trên tổng giá trị của lô hàng nhập khẩu, đã bao gồm: thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu có).

Đối tượng chịu thuế GTGT hàng nhập khẩu

Đối tượng phải chịu thuế giá trị gia tăng hàng nhập khẩu là những mặt hàng thuộc diện chịu thuế giá trị gia tăng được nhập khẩu từ nước ngoài vào trong nước với mục đích sử dụng cho việc sản xuất, kinh doanh và tiêu dùng ở trong nước hoặc từ khu chế xuất nhập khẩu vào thị trường nội địa, trừ các đối tượng không chịu thuế GTGT theo quy định.

Thuế giá trị gia tăng của hàng nhập khẩu được xác định dựa trên giá trị tính thuế và thuế suất thuế giá trị gia tăng của hàng nhập khẩu, cụ thể như sau:

| Thuế GTGT hàng NK | = | Giá tính thuế NK + thuế NK (nếu có) + thuế TTĐB (nếu có) + thuế BVMT (nếu có) | x | Thuế suất |

Trong đó:

- Mức thuế suất có thể là 0%, 5% hoặc 10% tùy thuộc vào hàng hóa đó chịu thuế suất nào;

- Giá tính thuế nhập khẩu là giá phải trả tính đến cửa khẩu nhập đầu tiên. Chính là giá CIF (đã bao gồm phí bảo hiểm, phí vận tải). Nếu nhập khẩu theo giá FOB thì cần cộng thêm phí bảo hiểm và phí vận chuyển đến cửa khẩu nhập.

II. Quy định của pháp luật về hoàn thuế GTGT hàng nhập khẩu trả lại

Điểm a, Khoản 1, Điều 49 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định về tiền thuế, tiền chậm nộp, tiền phạt nộp thừa:

“1. Tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất khẩu, nhập khẩu là nộp thừa trong các trường hợp:

a) Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp (bao gồm cả thuế GTGT đã nộp đối với hàng hóa đã nhập khẩu nhưng tái xuất trả lại chủ hàng nước ngoài hoặc tái xuất sang nước thứ ba hoặc tái xuất vào khu phi thuế quan; hàng hóa đã xuất khẩu nhưng nhập khẩu trở lại Việt Nam; hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu đã nộp thuế GTGT theo quy định, sau đó đã thực tế xuất khẩu sản phẩm) đối với từng loại thuế trong thời hạn 10 năm kể từ ngày nộp tiền vào ngân sách Nhà nước thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ, kể cả việc bù trừ giữa các loại thuế với nhau; hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo; hoặc hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt; trừ trường hợp không được miễn xử phạt do đã thực hiện quyết định xử phạt vi phạm pháp luật về thuế của cơ quan quản lý thuế hoặc cơ quan Nhà nước có thẩm quyền quy định tại Khoản 2, Điều 111 Luật Quản lý thuế”.

Căn cứ quy định trên, trường hợp người nộp thuế đã nộp tiền thuế GTGT đối với hàng hóa đã nhập khẩu nhưng tái xuất trả lại chủ hàng nước ngoài thì đề nghị liên hệ với cơ quan hải quan để được hướng dẫn thực hiện theo quy định tại Điểm a, Khoản 1, Điều 49 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính nêu trên.

III. Thủ tục hoàn thuế GTGT hàng nhập khẩu trả lại

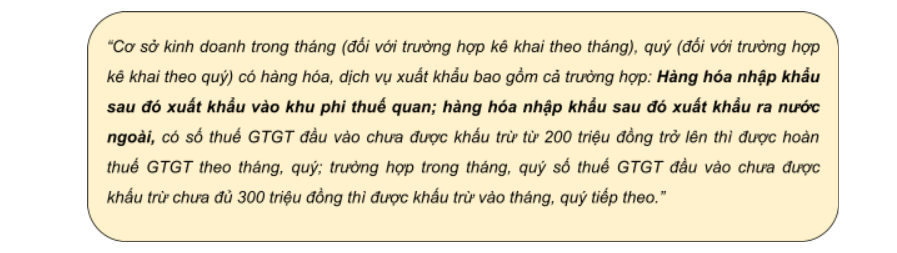

Từ ngày 01/02/2018, theo quy định tại Khoản 2 Điều 1 Nghị định số 146/2017/NĐ-CP sửa đổi bổ sung một số điều tại Nghị định 100/2016/NĐ-CP và Nghị định 12/2015/NĐ-CP thì:

=> Căn cứ vào quy định nêu trên, từ ngày 1/07/2016 đến trước ngày 1/02/2018 thì doanh nghiệp nhập khẩu rồi xuất khẩu sẽ không được hoàn thuế; từ ngày 1/2/2018 các doanh nghiệp này được hoàn thuế nếu số thuế GTGT đầu vào chưa khấu trừ > 300 triệu.

*** Với trường hợp nhập khẩu rồi tái xuất: hàng nhập khẩu rồi tái xuất trả chủ hàng thuộc về hàng hóa nhập khẩu sau đó xuất khẩu nên hoàn thuế gtgt đối với hàng nhập khẩu tái xuất được áp dụng tương tự như trên.

Hồ sơ hoàn thuế GTGT hàng nhập khẩu

Hồ sơ hoàn thuế GTGT theo Điều 49 Thông tư 156/2013/TT-BTC bao gồm:

- Giấy đề nghị hoàn trả khoản thu Ngân sách nhà nước mẫu số 01/ĐNHT (ban hành kèm theo thông tư 156/2013/TT-BTC).

- Phô tô tất cả các tờ khai thuế GTGT hàng tháng, quý, kèm theo bảng kê.

- Lập bảng kê tất cả các hoá đơn lớn hơn 20 triệu thanh toán qua ngân hàng.

Trên đây là bài viết mà chúng tôi cung cấp đến Quý bạn đọc về Thủ tục hoàn thuế GTGT hàng nhập khẩu trả lại [Mới nhất 2023]. Trong quá trình tìm hiểu và nghiên cứu, nếu như quý bạn đọc còn thắc mắc hay quan tâm đến Thủ tục hoàn thuế GTGT hàng nhập khẩu trả lại [Mới nhất 2023], quý bạn đọc vui lòng liên hệ với chúng tôi để được hướng dẫn.

Nội dung bài viết:

Bình luận