Trong quá trình sản xuất thường phát sinh phát sinh các nghiệp vụ kinh tế liên quan đến chi phí về nguyên vật liệu, chi phí về hao mòn tài sản cố định, chi phí về tiền lương công nhân sản xuất và các chi phí khác về tổ chức quản lý sản xuất tạo ra sản phẩm theo kế hoạch. Nhiệm vụ của Kế toán cần phải tập hợp những chi phí đã phát sinh một cách trực tiếp hoặc gián tiếp và tổng hợp vào tài khoản chi phí sản xuất để tính ra giá thành thực tế của sản phẩm hoàn thành. Sau đó tiến hành hạch toán ghi sổ những nghiệp vụ kế toán phát sinh này. Bài viết dưới đây của Công ty Luật ACC sẽ cung cấp thông tin về Chi tiết về hạch toán tính giá thành hàng hóa. Mời các bạn tham khảo.

1. Giá thành sản phẩm là gì?

Giá thành của sản phẩm là biểu hiện bằng tiền toàn bộ những hao phí về lao động sống và lao động vật hoá có liên quan đến khối lượng công tác, sản phẩm và dịch vụ đã hoàn thành trong kỳ.

Tất cả các khoản chi phí phát sinh bao gồm: phát sinh trong kỳ, kỳ trước chuyển sang và các khoản chi phí trước có liên quan đến khối lượng của sản phẩm, dịch vụ đã hoàn thành trong kỳ sẽ tạo nên chỉ tiêu giá thành sản phẩm.

2. Các cách tính giá thành sản phẩm

Có nhiều phương pháp tính giá thành sản phẩm như: phương pháp giản đơn (hay phương pháp trực tiếp), phương pháp loại trừ giá trị sản phẩm phô, phương pháp phân bước, phương pháp định mức, phương pháp hệ số.

2.1 Phương pháp trực tiếp

Phương pháp trực tiếp hay phương pháp giản đơn được sử dụng khá phổ biến ở Việt Nam. Bởi nó đơn giản và phù hợp với các loại hình doanh nghiệp sản xuất đơn giản, có lượng hàng hoá ít và khối lượng sản xuất lớn, chu kỳ ngắn.

Công thức tính như sau:

Tổng giá thành sản phẩm hoàn thành trong kỳ= Chi phí sản xuất dở dang đầu kỳ + Các chi phí sản xuất phát sinh trong kỳ – Các khoản làm giảm chi phí – chi phí sản xuất dở dang ở cuối kỳ.

2.2 Phương pháp loại trừ giá trị sản phẩm phổ biến

Đây cũng là một trong những phương pháp được sử dụng phổ biến hiện nay. Phương pháp này áp dụng cho các trường hợp vừa tạo ra sản phẩm chính vừa cho ra sản phẩm phụ. Mà trong đó sản phẩm phụ không phỉa là đối tượng tính giá thành và được định giá theo mục đích tận thu.

Công thức tính của phương pháp này như sau:

Tổng giá thành sản phẩm chính được hoàn thành trong kỳ = chi phí sản xuất sản phẩm dở dang đầu kỳ – chi phí sản xuất phát sinh trong kỳ – giá trị sản phẩm phụ thu hồi ước tính – chi phí sản xuất phát sinh trong kỳ – giá trị sản phẩm phụ thu hồi ước tính – chi phí sản xuất sản phẩm chính dang dở cuối kỳ.

2.3 Phương pháp phân bước

Đây là một trong những phương pháp áp dụng trong các trường hợp quá trình sản xuất được thực hiện ở nhiều bộ phận, giai đoạn khác nhau. Công thức tính của phương pháp này là:

Giá thành của sản phẩm hoàn thành trong kỳ = giá thành sản phẩm giai đoạn 1 + giá thành của sản phẩm giai đoạn thứ 2 + .. + giá thành sản phẩm giai đoạn N.

3. Cách hạch toán tính giá thành sản phẩm

Theo quy định hiện nay thì giá thành sản phẩm, dịch vụ được xác định trên cơ sở 3 loại chi phí chính:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sản xuất chung (ở phân xưởng sản xuất).

Một số tài khoản sử dụng chủ yếu trong hạch toán quá trình sản xuất:

Tài khoản 111 - Tiền mặt

Tài khoản 112 - Tiền gửi ngân hàng

Tài khoản 142 - Chi phí trả trước

Tài khoản 152 - Nguyên liệu, vật liệu

Tài khoản 153 - Công cụ, dụng cụ

Tài khoản 154 - Chi phí sản xuất kinh doanh dở dang

Tài khoản 155 - Thành phẩm

Tài khoản 214 - Hao mòn TSCĐ

Tài khoản 334 - Phải trả công nhân viên

Tài khoản 335 - Chi phí phải trả

Tài khoản 338 - Phải trả, phải nộp khác

Tài khoản 621 - Chi phí nguyên vật liệu trực tiếp

Tài khoản 622 - Chi phí nhân công trực tiếp

Tài khoản 627 - Chi phí sản xuất chung.

Định khoản các nghiệp vụ kinh tế phát sinh:

Khi xuất nguyên vật liệu chính, vật liệu phụ, nhiên liệu cho phân xưởng sản xuất để sản xuất sản phẩm, ghi:

Nợ TK 621 - Chi phí NVL trực tiếp

Có TK 152 - Nguyên liệu, vật liệu.

Khi xuất vật liệu để dùng chung cho phân xưởng sản xuất hay phục vụ cho công tác quản lý phân xưởng, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 152 - Nguyên liệu, vật liệu.

Khi tính ra tiền lương phải trả cho công nhân trực tiếp sản xuất, công nhân phục vụ và nhân viên quản lý phân xưởng, ghi:

Nợ TK 622 - Chi phí nhân công trực tiếp

Nợ TK 627 - Chi phí sản xuất chung

Có TK 334 - Phải trả CNV.

Khi trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn được tính vào chi phí sản xuất kinh doanh, ghi:

Nợ TK 622 - Chi phí nhân công trực tiếp

Nợ TK 627 - Chi phí sản xuất chung

Có TK 338 - Phải trả phải nộp khác.

Khi trích hảo hiểm xã hội, bảo hiểm y tế phần được trừ vào tiền lương phải trả của cán bộ công nhân viên, ghi:

Nợ TK 334 - Phải trả CNV

Có TK 338 - Phải trả phải nộp khác.

Khi xuất công cụ, dụng cụ cho phân xưởng sản xuất, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 153 - Công cụ, dụng cụ.

Trường hợp giá trị công cụ dụng cụ xuất dùng có giá trị lớn cần phải tính vào chi phí sản xuất kinh doanh của nhiều kỳ khác nhau, ghi:

(1) Nợ TK 142 - Chi phí trả trước

Có TK 153 - Công cụ, dụng cụ (100% giá trị).

(2) Nợ TK 627 - Chi phí sản xuất chung

Có TK 142 - Chi phí trả trước (theo mức phân bổ cho từng kỳ).

Khấu hao TSCĐ đang dùng ở phân xưởng sản xuất, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 214 - Hao mòn TSCĐ.

Đối với các chi phí khác có liên quan gián tiếp đến hoạt động của phân xưởng sản xuất như chi phí sửa chữa thường xuyên tài sản cố định, chi phí điện nước, tiếp khách, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 111, 112, 331.

Khi trích trước tiền lương nghỉ phép của công nhân sản xuất trực tiếp nhân viên quản lý phân xưởng trong kỳ kế toán, ghi:

Nợ TK 622 - Chi phí NC trực tiếp

Nợ TK 627 - Chi phí SX chung

Có TK 335 - Chi phí phải trả.

Khi trích trước chi phí sửa chữa lớn tài sản cố định đang dùng ởphân xưởng sản xuất, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 335 - Chi phí phải trả.

Cuối kỳ, kết chuyển các chi phí nguyên vật liệu trực tiếp chi phí nhân công trực tiếp, chi phí sản xuất chung sang tài khoản Chi phí SXKD dở dang để tổng hợp chi phí sản xuất và tính giá thành sản phẩm, ghi.

Nợ TK 154 - Chi phí SXKD dở dang

Có TK 621 - Chi phí NVL trực tiếp

Có TK 622 - Chi phí NC trực tiếp

Có TK 627 - Chi phí sản xuất chung.

Nếu có phế liệu thu hồi nhập kho, ghi:

Nợ TK 152 - Nguyên liệu, vật liệu

Có TK 154 - Chi phí SXKD dở dang.

Giá thành sản xuất thực tế của những sản phẩm hoàn thành nhập kho trong kỳ, ghi:

Nợ TK 155 - Thành phẩm

Có TK 154 - Chi phí SXKD dở dang.

Trường hợp sản phẩm hoàn thành.không nhập kho, mà được giao ngay cho khách hàng tại phân xưởng, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 154 - Chi phí SXKD dở dang.

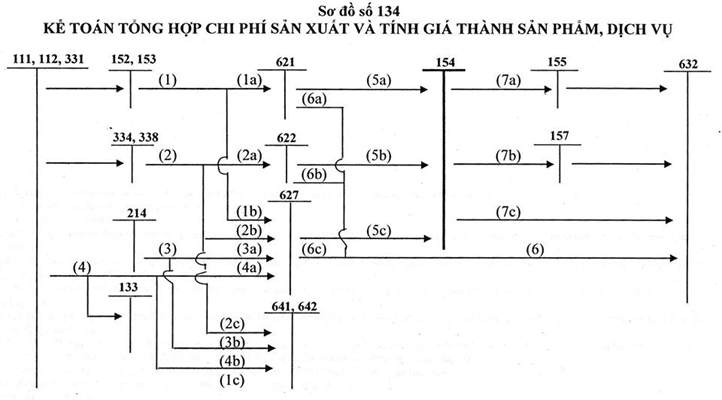

Sơ đồ kế toán

Chú thích:

(1) Chi phí về nguyên vật liệu chính, vật liệu phụ, nhiên liệu động lực dùng trực tiếp sản xuất sản phẩm hay quản lý phân xưởng.

(2) Tiền lương phải trả cho công nhân sản xuất, nhân viên quản lý phân xưởng và các khoản chi phí tính theo tiền lương.

(3) Chi phí về công cụ, dụng cụ ở phân xưởng.

(4) Phân bổ chi phí trả trước cho kỳ này.

(5) Khấu hao tài sản cố định ở phân xưởng sản xuất.

(6) Chi phí khác ở phân xưởng trả bằng tiền hay chưa thanh toán.

(7) Chi phí phải trả được nhận trong kỳ

Kết chuyển chi phí nguyên vật liệu trực tiếp.

(9) Kết chuyển chi phí nhân công trực tiếp

(10) Kết chuyển chi phí sản xuất chung.

(11) Giá trị phế liệu thu hồi nhập kho.

(12) Giá thành sản xuất thực tế của những sản phẩm hoàn thành nhập kho trong kỳ.

(13) Giá vốn sản phẩm sản xuất xong chuyển thẳng bán cho khách hàng

Trên đây là tất cả thông tin về Chi tiết về hạch toán chi phí phụ thuộc mà Công ty Luật ACC cung cấp tới các bạn đọc giả. Nếu các bạn đọc giả còn có bất kỳ thắc mắc hay góp ý nào liên quan đến bài viết hoặc những vấn đề pháp lý khác hãy liên hệ với Công ty Luật ACC để nhận được sự hỗ trợ từ đội ngũ luật sư và các tác giả. Chúng tôi luôn sẵn lòng giải đáp thắc mắc của các bạn đọc. Trân trọng!

Nội dung bài viết:

Bình luận