1. Chi Phí Vận Chuyển Là Gì?

Chi phí vận chuyển được đinh nghĩa là số tiền mà người thuê vận chuyển phải trả cho bên dịch vụ vận chuyển để được vận chuyển hàng hóa theo những điều kiện mà bên thuê và bên cho thuê đã thỏa thuận với nhau trong hợp đồng vận chuyển. Về khoản chi phí vận chuyển sẽ phụ thuộc vào quãng đường vận chuyển, trọng lượng của hàng hóa và các dịch vụ kèm theo.

Trong quá trình vận chuyển sẽ phát sinh thêm dịch vụ bốc xếp, nâng hạ, quản lý hàng hóa. Chi phí vận chuyển bốc dỡ hàng hóa phụ thuộc vào đặc thù hàng hòa và số lượng của hàng hóa đó. Khách hàng thuê dịch vụ đó có thể lấy hóa đơn vận chuyển hàng hóa từ bên dịch vụ cung cấp để tiến hành hạch toán chi phí mua hàng.

Các chi phí phát sinh trong quá trình mua hàng sẽ là khoản chi phí tăng giá trị hàng tồn kho của hàng hóa trong quá trình nhập vào kho. Hàng hóa nhập với số lượng lớn và đa dạng thì cần hạch toán chi phí mua hàng, phân bổ chi phí mua hàng một cách hợp lý nhất.

2. Mua dịch vụ

Nợ TK 641, 642... (Thông tư 200) Giá mua chưa có thuế GTGT

Nợ TK 6421, 6422... (Thông tư 133) Giá mua chưa có thuế GTGT

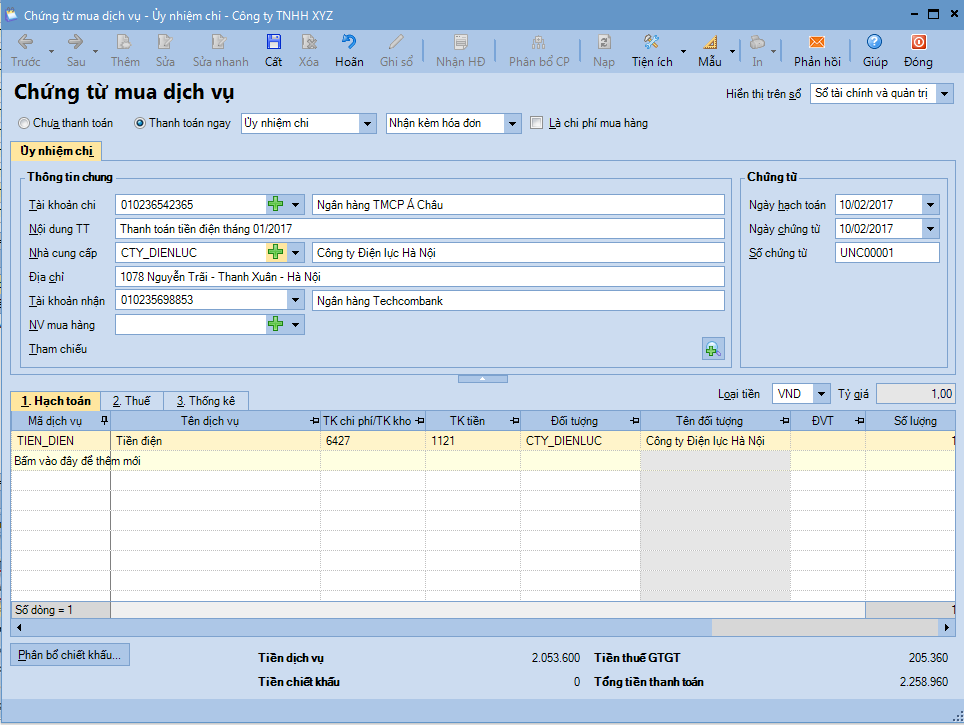

- Căn cứ vào thỏa thuận về việc cung cấp dịch vụ, nhà cung cấp xuất hóa đơn và yêu cầu công ty trả tiền dịch vụ.

- Kế toán hoàn thành các thủ tục thanh toán cho nhà cung cấp bằng tiền mặt hoặc chuyển khoản, nếu chưa thanh toán ngay kế toán ghi nhận công nợ với nhà cung cấp.

- Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua dịch vụ.

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Thanh toán ngay

- Xác nhận lập chứng từ mua hàng có nhận kèm hóa đơn hay không hoặc không có hóa đơn.

- Khai báo thông tin cho chứng từ mua dịch vụ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

1. Trước khi lập các chứng từ mua dịch vụ, kế toán cần phải khai báo các hàng hoá có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá.

2. Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

3. Đối với chứng từ mua dịch vụ được sử dụng để phân bổ chi phí cho các chứng từ mua hàng, khi khai báo chứng từ mua dịch vụ kế toán phải tích chọn vào thông tin Là chi phí mua hàng.

3. Chi khác bằng tiền mặt

Nợ TK 244 Ký quỹ, ký cược dài hạn (TT200)

Nợ TK 1386 Cầm cố, thế chấp, ký quỹ, ký cược (TT133)

Nợ TK 341 Vay và nợ thuê tài chính

Nợ TK 336 Phải trả nội bộ

Nợ TK 641 Chi phí bán hàng

Nợ TK 642 Chi phí quản lý doanh nghiệp (TT200)

Nợ TK 6421, 6422 Chi phí bán hàng, chi phí quản lý doanh nghiệp (TT133)

Nợ TK ...

Có TK 111 Tiền mặt (1111, 1112)

Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ chi khác bằng tiền mặt, thường phát sinh các hoạt động sau:

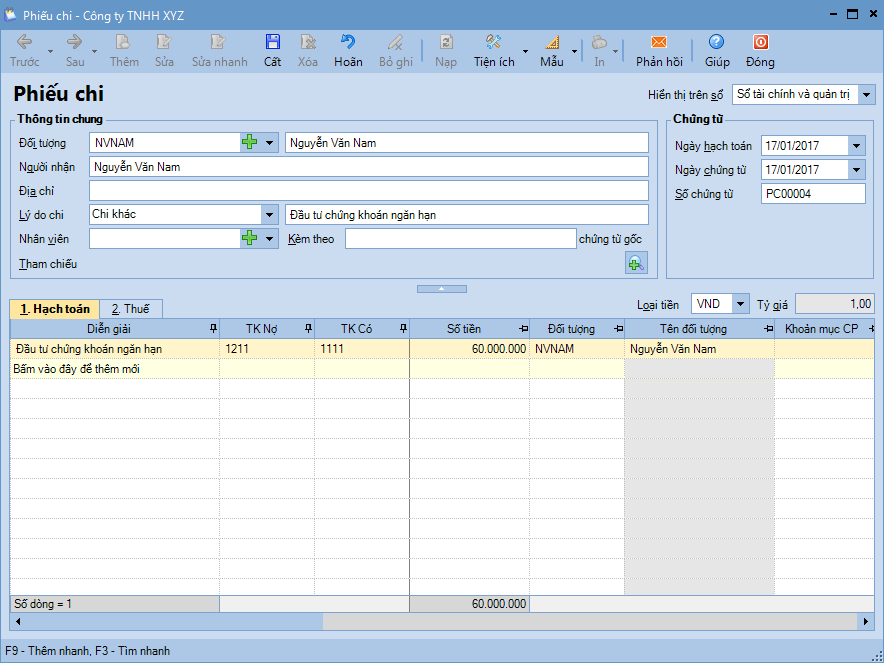

- Kế toán thanh toán sẽ lập Phiếu chi.

- Thủ quỹ sẽ căn cứ vào Phiếu chi để thu tiền, đồng thời ghi sổ quỹ.

- Kế toán thanh toán căn cứ vào Phiếu chi có chữ ký của thủ quỹ và người nhận tiền để ghi số kể toán tiền mặt.

Ví dụ

Ngày 17/01/2017, kế toán ghi nhận việc doanh nghiệp mang tiền đi mua cổ phiếu. Số tiền mang đi đầu tư là 60.000.000đ.

Hướng dẫn trên phần mềm

Nghiệp vụ "Chi khác bằng tiền mặt" được trên phần mềm như sau:

- Vào phân hệ Quỹ\tab Thu, chi tiền, chọn chức năng Thêm\Chi tiền.

- Chọn lý do chi là Khác.

- Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu chi cần in.

Lưu ý: Trường hợp Thủ quỹ có tham gia sử dụng phần mềm, sau khi phiếu chi được lập, chương trình sẽ tự động sinh ra phiếu chi trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu chi vào sổ quỹ .

Nội dung bài viết:

Bình luận