Tài sản cố định là loại tài sản quan trọng của doanh nghiệp. Việc mua tài sản cố định là nhu cầu thiết yếu đối với bất kỳ doanh nghiệp nào. Vậy khi mua mới tài sản cố định, kế toán doanh nghiệp phải hạch toán như thế nào? Bài viết dưới đây của Công ty Luật ACC sẽ cung cấp thông tin về Quy trình hạch toán mua tài sản cố định trên Misa. Mời các bạn tham khảo.

1. Nhập khẩu là gì?

Theo quy định tại Điều 28 Luật Thương mại 2005 về nhập khẩu hàng hóa cụ thể như sau: Nhập khẩu hàng hóa là việc hàng hoá được đưa vào lãnh thổ Việt Nam từ nước ngoài hoặc từ khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật.

Các hình thức nhập khẩu bao gồm:

- Nhập khẩu trực tiếp

Tham gia vào hình thức này, bên mua và bên bán sẽ trực tiếp ký kết hợp đồng với nhau. Các điều khoản và quyền lợi trong hợp đồng thương mại do hai bên tự thống nhất, không bị ràng buộc bởi một đơn vị trung gian nào.

Đây là hình thức được sử dụng khá phổ biến bởi cách thức đơn giản, nhanh chóng. Theo đó, bên nhập khẩu cần nghiên cứu kỹ về thị trường để xác định sản phẩm hay dịch vụ cần nhập. Sau đó tìm kiếm đối tác phù hợp, ký kết và thực hiện hợp đồng, tự bỏ vốn, chịu mọi rủi ro và chi phí trong giao dịch…

- Nhập khẩu ủy thác

Đối với loại nhập khẩu ủy thác, không chỉ có sự tham gia của bên mua và bên bán mà còn có một bên thứ 3 (đơn vị trung gian). Hình thức này được sử dụng khi người mua hàng thuê một đơn vị khác (ủy thác) đứng ra thay họ nhập khẩu hàng hóa.

Những cá nhân hay doanh nghiệp mới thường gặp khó khăn khi tự nhập hàng, phần lớn do thiếu kinh nghiệm và không am hiểu về thương mại quốc tế, hoặc không đủ tư cách pháp nhân. Do đó, ủy thác cho một đơn vị trung gian sẽ giúp cho việc nhập lô hàng được nhanh chóng và suôn sẻ.

Trách nhiệm của bên nhận ủy thác là phải cung cấp thông tin về thị trường, giá cả, khách hàng, những điều kiện có liên quan đến đơn hàng được ủy thác, ký kết hợp đồng và thực hiện các thủ tục liên quan đến nhập khẩu.

Với hình thức này, doanh nghiệp thực hiện nghiệp vụ nhập khẩu ủy thác không phải bỏ vốn, không cần xin hạn ngạch cũng như không phải tìm kiếm đối tác, giá cả… Đổi lại bên ủy thác sẽ trả phí dịch vụ cho bên nhận ủy thác.

- Buôn bán đối lưu

Buôn bán đối lưu hay còn gọi là nhập khẩu hàng đổi hàng, được thực hiện song song với hoạt động xuất khẩu. Hình thức này không dùng tiền tệ mà dùng hàng hóa làm phương tiện trao đổi. Hàng hóa dùng để nhập - xuất có giá trị tương đương nhau.

- Tạm nhập tái xuất

Tạm nhập tái xuất là hình thức hàng hóa được đưa vào Việt Nam nhưng không để tiêu thụ mà để xuất sang nước thứ 3 nhằm thu lợi nhuận. Hoạt động này bao gồm cả xuất khẩu và nhập khẩu, mục đích là để thu ngoại tệ.

- Nhập khẩu gia công

Với nhập khẩu gia công, bên nhận gia công sẽ nhập nguyên liệu từ bên xuất khẩu về để sản xuất theo yêu cầu của hợp đồng giữa hai bên.

Xét về tính chất, hình thức nhập khẩu gia công và xuất khẩu gia công giống nhau. Mục đích đều là gia công theo yêu cầu của các nước khác.

2. Tài sản cố định là gì?

Tài sản cố định không có quy định chung mà theo Thông tư 45/2013/TT-BTC thì tài sản có thời gian sử dụng cố định và khấu hao theo thời gian và được định nghĩa cụ thể đối với từng loại tài sản cố định như sau:

- Tài sản cố định hữu hình

Là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

- Tài sản cố định vô hình

Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả...

- Tài sản cố định thuê tài chính

Là những TSCĐ mà doanh nghiệp thuê của công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng thuê tài chính ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng.

Mọi TSCĐ đi thuê nếu không thoả mãn các quy định nêu trên được coi là tài sản cố định thuê hoạt động.

- Tài sản cố định tương tự

Là TSCĐ có công dụng tương tự trong cùng một lĩnh vực kinh doanh và có giá trị tương đương.

3. Định khoản mua tài sản cố định

Nợ TK 211 Tài sản cố định hữu hình

Nợ TK 212 Tài sản cố định thuê tài chính (TT200)

Nợ TK 2112 Tài sản cố định thuê tài chính (TT133)

Nợ TK 213 Tài sản cố định vô hình (TT200)

Nợ TK 2113 Tài sản cố định vô hình (TT133)

Nợ TK 217 Bất động sản đầu tư

Nợ TK 1332 Thuế GTGT đầu vào được khấu trừ (nếu có)

Có TK 111, 112, 331, 341… Tổng giá thanh toán

4. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua mới TSCĐ, thông thường có các hoạt động sau:

- Căn cứ vào kế hoạch mua sắm tài sản, nhu cầu sử dụng tài sản, bộ phận có nhu cầu lập yêu cầu mua sắm tài sản.

- Bộ phận quản lý tài sản (tại đơn vị lớn thường thành lập thành 1 phòng riêng, đối với các đơn vị nhỏ thường là bộ phận hành chính hoặc phòng tổng hợp) kiểm tra sự phù hợp của yêu cầu mua sắm tài sản chuyển Giám đốc phê duyệt.

- Giám đốc ra quyết định mua sắm tài sản chuyển bộ phận phụ trách mua sắm tài sản.

- Bộ phận mua sắm tài sản chuẩn bị hồ sơ mua sắm tài sản bao gồm các công việc sau: Xem xét các báo giá (ít nhất là 3 bảng báo giá của 3 nhà cung cấp khác nhau), tổ chức đấu thầu (nếu cần thiết), sau khi xem xét xong sẽ chọn nhà cung cấp phù hợp.

- Bộ phận mua sắm tài sản chuyển bộ hồ sơ mua sắm tài sản trên và kết quả lựa chọn nhà cung cấp chuyển Giám đốc phê duyệt.

- Căn cứ vào phê duyệt của Giám đốc, Bộ phận mua sắm tài sản thực hiện mua sắm tài sản: Ký hợp đồng mua sắm tài sản, nhận tài sản, hóa đơn mua sắm tài sản, biên bản thanh lý hợp đồng và các tài liệu có liên quan khác và thông báo cho bộ phận có liên quan.

- Bộ phận quản lý tài sản và bộ phận mua sắm tài sản nhận tài sản và bàn giao tài sản cho bộ phận sử dụng.

- Căn cứ vào bộ hồ sơ tài sản, bộ phận kế toán sẽ ghi nhận tài sản vào thẻ tài sản cố định và sổ theo dõi tài sản cố định theo các bước công việc sau:

+ Khai báo TSCĐ: gắn mã số cho tài sản, khai báo thông tin về tên, số lượng, chủng loại, đặc tính kỹ thuật và các thông tin khác.

+ Xác định và ghi nhận nguyên giá Tài sản cố định dựa trên bộ hồ sơ mua sắm Tài sản cố định.

+ Khai báo bộ phận sử dụng, ngày sử dụng, thời gian tính khấu hao và các thông tin về phân bổ khấu hao cho các bộ phận sử dụng.

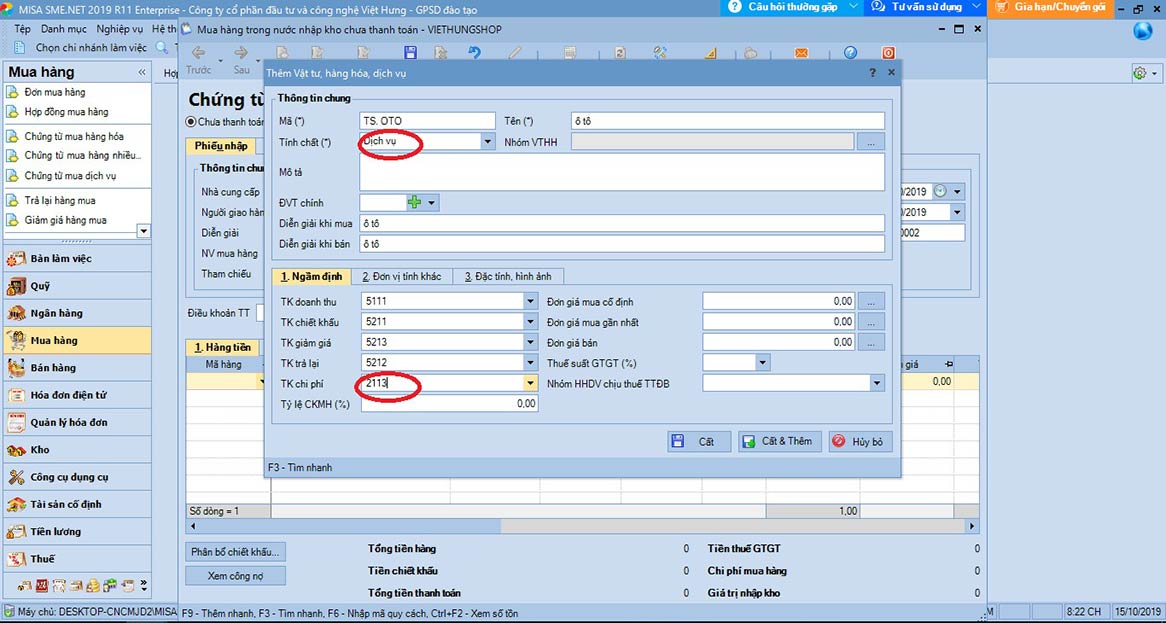

5. Hạch toán mua tài sản cố định trên Misa

Nghiệp vụ mua sắm tài sản cố định được thực hiện trên phần mềm theo các bước sau:

Bước 1: Hạch toán nghiệp vụ mua TSCĐ

+ Vào phân hệ Mua hàng, chọn Mua hàng không qua kho

- Khai báo mua TSCĐ

- Kê khai thuế.

- Sau đó nhấn Cất/ Ghi sổ chứng từ

Bước 2: Ghi tăng TSCĐ vào sổ theo dõi TSCĐ: Thực hiện ghi tăng TSCĐ.

Trên đây là tất cả thông tin về Quy trình hạch toán mua tài sản cố định trên Misa mà Công ty Luật ACC cung cấp tới các bạn đọc giả. Nếu các bạn đọc giả còn có bất kỳ thắc mắc hay góp ý nào liên quan đến bài viết hoặc những vấn đề pháp lý khác hãy liên hệ với Công ty Luật ACC để nhận được sự hỗ trợ từ đội ngũ luật sư và các tác giả. Chúng tôi luôn sẵn lòng giải đáp thắc mắc của các bạn đọc. Trân trọng!

Nội dung bài viết:

Bình luận