Xuất khẩu là một xu hướng tất yếu hiện này, giúp cho các doanh nghiệp mở rộng thị trường nhằm tìm kiếm được nguồn khách hàng tiềm năng cũng như gia tăng lợi nhuận. Tuy nhiên, việc hạch toán và ghi nhận doanh thu hàng xuất khẩu lại là một nỗi lo khá lớn cho các bạn làm kế toán. Bài viết dưới đây của Công ty Luật ACC sẽ cung cấp thông tin về Cách hạch toán hàng xuất khẩu trên Misa - Cập nhật 2023. Mời các bạn tham khảo.

1. Xuất khẩu hàng hóa là gì?

Theo quy định tại Điều 28 Luật Thương mại 2005 về xuất khẩu hàng hóa cụ thể như sau:

- Xuất khẩu hàng hóa là việc hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật.

2. Một số lưu ý khi hạch toán hàng hóa xuất khẩu

- Thời điểm doanh nghiệp ghi nhận doanh thu hàng xuất khẩu

“Hóa đơn thương mại. Ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan”. (Tại khoản 7 Điều 3 Thông tư 119/2014/TT-BTC).

- Tỷ giá tính doanh thu hàng xuất khẩu:

“- Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

– Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.”

(Tại điểm 3, Khoản 4, Điều 2, Thông tư 26/2015/TT-BTC)

3. Cách hạch toán hàng xuất khẩu theo thông tư 200

Khi hạch toán hàng xuất khẩu, kế toán sẽ hạch toán chi tiết về: Cách hạch toán hàng xuất khẩu theo TT200 đối với thuế xuất khẩu và Cách hạch toán hàng xuất khẩu theo TT200 đối với doanh thu hàng xuất khẩu. Cụ thể như sau:

3.1. Cách hạch toán hàng xuất khẩu theo TT200 đối với thuế xuất khẩu.

Khi hạch toán thuế xuất khẩu tại thời điểm giao dịch phát sinh sẽ xảy ra 2 trường hợp, đó là: Trường hợp tách ngay được thuế xuất khẩu phải nộp và Trường hợp không tách ngay thuế xuất khẩu phải nộp. Hạch toán từng trường hợp cụ thể như sau:

- Trường hợp 1: Tại thời điểm giao dịch phát sinh tách ngay được thuế xuất khẩu phải nộp.

Tại thời điểm giao dịch phát sinh tách ngay được thuế xuất khẩu phải nộp. Kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ không bao gồm thuế xuất khẩu, hạch toán:

Nợ các TK 111, 112, 131: Tổng trị giá thanh toán

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ không bao gồm thuế xuất khẩu

Có TK 3333: Tiền thuế xuất khẩu (chi tiết thuế XK).

- Trường hợp 2: Tại thời điểm giao dịch phát sinh không tách ngay thuế xuất khẩu phải nộp.

Tại thời điểm giao dịch phát sinh không tách ngay thuế xuất khẩu phải nộp. Kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ bao gồm thuế xuất khẩu, hạch toán:

Nợ các TK 111, 112, 131: Doanh thu bán hàng và cung cấp dịch vụ bao gồm thuế xuất khẩu

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ bao gồm thuế xuất khẩu.

– Định kỳ, xác định thuế xuất khẩu phải nộp, kế toán ghi giảm doanh thu. Hạch toán:

Nợ TK 511: Tiền thuế xuất khẩu (chi tiết thuế XK)

Có TK 3333: Tiền thuế xuất khẩu (chi tiết thuế XK).

- Kế toán ghi nhận giá vốn.

Nợ TK 632: Giá vốn hàng bán xuất khẩu

Có TK 155, 156…: Giá vốn hàng bán xuất khẩu.

- Doanh nghiệp nộp tiền thuế xuất khẩu vào NSNN.

Khi nộp thuế xuất khẩu vào Ngân sách nhà nước, kế toán hạch toán:

Nợ TK 3333: Tiền thuế xuất khẩu (chi tiết thuế xuất khẩu)

Có các TK 111, 112,…: Tiền thuế xuất khẩu (chi tiết thuế xuất khẩu).

- Trường hợp thuế xuất khẩu được hoàn hoặc được giảm (nếu có).

Khi DN xuất khẩu hàng hóa thuộc các trường hợp được xét được hoàn, giảm thuế theo quy định của pháp luật. Kế toán hạch toán:

Nợ các TK 111, 112, 3333: Tiền thuế xuất khẩu được hoàn hoặc được giảm

Có TK 711: Tiền thuế xuất khẩu được hoàn hoặc được giảm.

3.2. Cách hạch toán hàng xuất khẩu theo thông tư 200 đối với doanh thu hàng xuất khẩu

Khi xuất khẩu hàng hóa, khách hàng có thể thanh toán tiền tại các thời điểm khác nhau, như: Thanh toán tiền ngay, thanh toán sau khi DN giao hàng và thanh toán trước khi DN giao hàng. Vậy hạch toán từng trường hợp cụ thể như sau:

- Trường hợp khách hàng thanh toán tiền ngay cho DN.

Khi khách hàng thanh toán ngay cho DN, kế toán hạch toán:

Nợ các TK 111, 112: Thanh toán ngay tiền ngay (TGM tại ngày giao dịch)

Có TK 511: Doanh thu bán hàng (TGM tại ngày giao dịch).

- Trường hợp Doanh nghiệp xuất hàng trước, khách hàng thanh toán sau.

– Khi Doanh nghiệp đồng ý khách hàng trả chậm, kế toán hạch toán:

Nợ TK 131: Tiền trả chậm (TGM tại ngày giao dịch)

Có TK 511: Tiền trả chậm (TGM tại ngày giao dịch).

– Khi DN nhận được tiền khách hàng thanh toán, kế toán hạch toán:

Nợ các TK 111, 112: Trị giá thanh toán (TGM tại ngày giao dịch)

Nợ TK 635: Nếu chênh lệch lỗ tỷ giá

Có TK 131: Tiền hàng (TGGS)

Có TK 515: Nếu chênh lệch lãi tỷ giá.

- Trường hợp khách hàng thanh toán trước, DN xuất hàng sau.

Khi xuất khẩu hàng hóa cho khách hàng, khách hàng có thể trả trước trước toàn bộ số tiền hoặc trả trước 1 phần. Kế toán hạch toán như sau:

- DN nhận trước toàn bộ số tiền khách hàng.

– Khi nhận trước toàn bộ số tiền hàng của khách hàng, kế toán ghi theo tỷ giá mua ngoại tệ của ngân hàng nơi DN chỉ định khách hàng thanh toán, hạch toán:

Nợ các TK 1112, 1122: Số tiền hàng phải thu (TG thực tế tại thời điểm nhận trước)

Có TK 131: Số tiền hàng phải thu (TG thực tế tại thời điểm nhận trước).

+ Khi xuất hàng xuất khẩu giao cho khách hàng, kế toán ghi theo tỷ giá tại thời điểm nhận trước, hạch toán:

Nợ TK 131: Số tiền hàng phải thu (TG thực tế tại thời điểm nhận trước)

Có TK 511: Số tiền hàng phải thu (TG thực tế tại thời điểm nhận trước).

- DN nhận trước 1 phần số tiền khách hàng.

– Khi nhận trước 1 phần số tiền hàng ứng trước của khách hàng, kế toán ghi theo tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp chỉ định khách hàng thanh toán, hạch toán:

Nợ các TK 1112, 1122: Tiền hàng ứng trước (TG thực tế tại thời điểm nhận trước)

Có TK 131: Tiền hàng ứng trước (TG thực tế tại thời điểm nhận trước).

– Khi hoàn thành thủ tục hải quan, kế toán hạch toán như sau:

+ Kế toán ghi nhận phần doanh thu tương ứng với số tiền đã nhận trước của người mua theo tỷ giá giao dịch thực tế tại thời điểm nhận trước, hạch toán:

Nợ TK 131: Tiền đã nhận trước của người mua (tỷ giá thực tế thời điểm nhận trước)

Có TK 511: Tiền đã nhận trước của người mua (tỷ giá thực tế thời điểm nhận trước).

+Kế toán ghi nhận phần doanh thu chưa thu được tiền theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (TGM của NH tại thời điểm phát sinh), hạch toán:

Nợ TK 131: Doanh thu chưa thu được (TGM của NH tại thời điểm phát sinh)

Có TK 511: Doanh thu chưa thu được (TGM của NH tại thời điểm phát sinh).

– Khi khách hàng trả nốt số tiền còn lại, hạch toán:

Nợ các TK 1112, 1122: Số tiền còn lại khách hàng phải trả (TGM của NH tại thời điểm phát sinh).

Nợ TK 635: Nếu lỗ tỷ giá hối đoái

Có 131: Số tiền còn lại khách hàng phải trả (TGGS kế toán đích danh từng khách hàng)

Có TK 515: Nếu lãi tỷ giá hối đoái.

4. Cách hạch toán hàng xuất khẩu trên Misa

4.1. Mô tẩ nghiệp vụ

Khi phát sinh nghiệp vụ bán hàng xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

- Nhân viên kinh doanh ký kết hợp đồng bán hàng xuất khẩu với khách hàng

- Đặt chỗ trên tàu để xếp và chuyển hàng

- Phát hành chứng từ xuất khẩu: Hợp đồng, Hóa đơn, Tờ khai, Vận đơn, Chứng nhận xuất xứ

- Khi hàng ra đến cảng, sẽ được làm thủ tục để thông quan

- Khi hàng bắt đầu rời cảng, bộ chứng từ cũng sẽ được gửi tới cho khách hàng.

- Nhân viên kinh doanh thông báo cho khách hàng để theo dõi và nhận hàng

- Yêu cầu khách hàng thanh toán sau khi đã nhận hàng

4.2. Các bước hạch toán

- Bước 1: Vào phân hệ Bán hàng, chọn Chứng từ bán hàng (hoặc vào tab Bán hàng, nhấn Thêm).

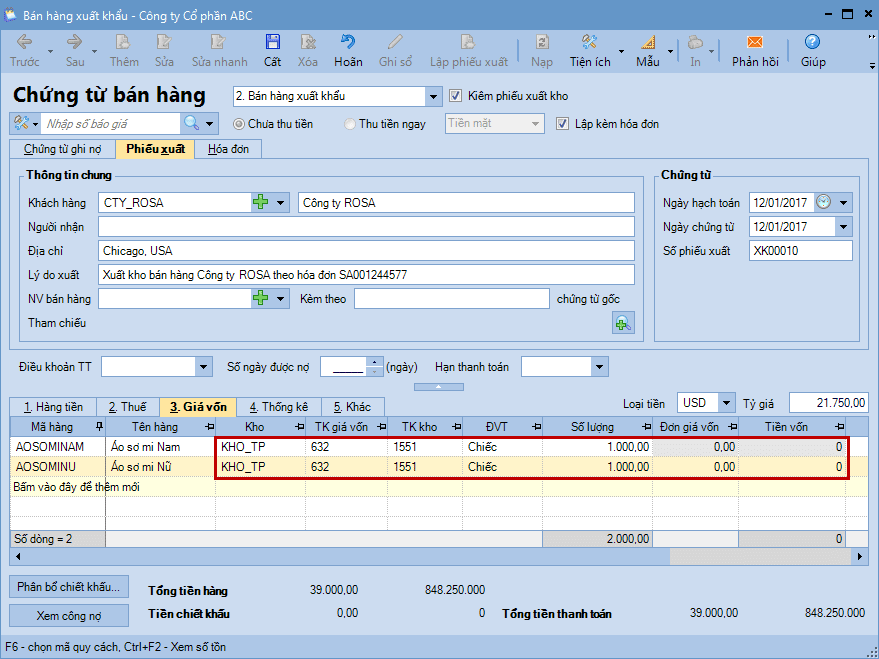

- Bước 2: Khai báo thông tin chi tiết về chứng từ bán hàng xuất khẩu:

+ Chọn loại chứng từ bán hàng là Bán hàng xuất khẩu. => Chương trình sẽ mặc định luôn phương thức thanh toán là Chưa thu tiền.

+ Tích chọn Kiêm phiếu xuất kho.

+ Tích chọn Lập kèm hóa đơn.

Lưu ý: Với đơn vị Sử dụng hóa đơn điện tử và bán hàng thuộc trường hợp Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu thì tích chọn XK vào khu phi thuế quan và các TH được coi như XK. khi đó, chương trình cho phép phát hành hóa đơn điện tử trên chứng từ bán hàng xuất khẩu.

+ Mục Điều khoản TT (áp dụng với phương thức Chưa thu tiền): Chọn điều khoản đã được thiết lập trên danh mục Điều khoản thanh toán, nếu có thỏa thuận về điều kiện thanh toán với khách hàng. => Trường hợp đã thiết lập điều khoản thanh toán cho từng khách hàng tại danh mục Khách hàng, thì chương trình sẽ tự động hiển thị sẵn thông tin này theo khách hàng được chọn. Khai báo thông tin chi tiết về chứng từ bán hàng xuất khẩu

+ Chọn Loại tiền => Tỷ giá sẽ được tự động lấy lên theo cách thiết lập tại danh mục Loại tiền (Có thể nhập lại tỷ giá theo đúng thực tế nếu cần)

+ Khai báo các mặt hàng được bán ra: Tại cột Đơn giá: nhập đơn giá bán đã bao gồm thuế xuất khẩu.

+ Khai báo các thông tin về thuế và hóa đơn: Tại cột Giá tính thuế XK: tự nhập tay giá tính thuế xuất khẩu theo tờ khai hải quan.

+ Khai báo các thông tin xuất kho. => Giá vốn xuất kho sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho đã được thiết lập trên Hệ thống\Tùy chọn\Vật tư hàng hóa.

- Bước 3: Nhấn Cất.

Lưu ý:

- Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi chứng từ bán hàng xuất khẩu được lập, chương trình sẽ tự động sinh ra phiếu xuất kho trên tab Đề nghị

nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ phiếu xuất kho vào sổ kho. - Trường hợp việc xuất hóa đơn và lập chứng từ bán hàng không được thực hiện đồng thời. Xem hướng dẫn tại đây.

- Trường hợp phiếu xuất kho không được lập kèm chứng từ bán hàng, sau khi cất chứng từ, Kế toán có thể sử dụng chức năng Lập phiếu xuất để lập nhanh phiếu xuất kho cho các mặt hàng được bán.

- Với dữ liệu kế toán (TT200), khi in chứng từ kế toán chương trình sẽ tách riêng để hạch toán doanh thu bán hàng và thuế xuất khẩu

- Khi lập báo cáo Tổng hợp bán hàng, giá trị hàng xuất khẩu lấy lên cột Doanh số bán là giá đã bao gồm thuế xuất khẩu.

- Khi muốn quy đổi SL VTHH theo 1 đơn vị tính ra đồng thời nhiều đơn vị tính khác nhau, tương ứng với ĐVT đóng gói hàng hóa của đơn vị trên chứng từ bán hàng kiêm phiếu xuất kho.

Trên đây là tất cả thông tin về Cách hạch toán hàng xuất khẩu trên Misa mà Công ty Luật ACC cung cấp tới các bạn đọc giả. Nếu các bạn đọc giả còn có bất kỳ thắc mắc hay góp ý nào liên quan đến bài viết hoặc những vấn đề pháp lý khác hãy liên hệ với Công ty Luật ACC để nhận được sự hỗ trợ từ đội ngũ luật sư và các tác giả. Chúng tôi luôn sẵn lòng giải đáp thắc mắc của các bạn đọc. Trân trọng!

Nội dung bài viết:

Bình luận