Theo Nghị định 03/2021 của Chính phủ, có hiệu lực từ 1.3.2021, Giấy chứng nhận bảo hiểm xe máy, ôtô bắt buộc phải có một số thông tin nhất định.Sau đây là bài viết: Quy định về giấy chứng nhận bảo hiểm tự nguyện xe ô tô [2023]

CHƯƠNG I

QUY ĐỊNH CHUNG

Điều 1: Hợp đồng bảo hiểm

Giấy chứng nhận bảo hiểm do Bảo Minh cấp theo yêu cầu bảo hiểm của Chủ xe là bằng chứng ký kết hợp đồng bảo hiểm và được điều chỉnh theo Quy tắc bảo hiểm này. Các yêu cầu sửa đổi bổ sung của Chủ xe được Bảo Minh chấp thuận bằng văn bản cũng là một bộ phận của hợp đồng bảo hiểm trong quá trình thực hiện hợp đồng giữa Bảo Minh và Chủ xe.

Điều 2: Phí bảo hiểm và Mức trách nhiệm bảo hiểm

Phí bảo hiểm, Số tiền bảo hiểm, Mức trách nhiệm bảo hiểm được thỏa thuận áp dụng theo biểu phí của Bảo Minh ban hành đối với các loại hình bảo hiểm và được ghi trên Giấy chứng nhận bảo hiểm.

Điều 3: Hiệu lực bảo hiểm

Hiệu lực bảo hiểm bắt đầu và kết thúc được ghi trên Giấy chứng nhận bảo hiểm.

Bảo Minh chỉ cấp Giấy chứng nhận bảo hiểm sau khi Chủ xe đã thanh toán đủ phí bảo hiểm theo quy định (trừ khi có thỏa thuận khác bằng văn bản).

Điều 4: Chuyển quyền sở hữu

Trong thời hạn bảo hiểm, nếu có sự chuyển quyền sở hữu xe, thì quyền lợi bảo hiểm vẫn có hiệu lực với Chủ xe mới. Trường hợp Chủ xe cũ không chuyển quyền lợi bảo hiểm cho Chủ xe mới và có yêu cầu hoàn phí thì Bảo Minh sẽ hoàn phí cho Chủ xe cũ theo điều 5 dưới đây và làm thủ tục bảo hiểm cho Chủ xe mới, nếu được yêu cầu.

Điều 5: Hủy bỏ hợp đồng bảo hiểm

Trong thời hạn bảo hiểm, một trong hai bên có quyền hủy bỏ hợp đồng bảo hiểm bằng cách thông báo cho bên kia bằng văn bản trước 15 ngày:

- Trường hợp Chủ xe yêu cầu hủy bỏ, trong vòng 15 ngày kể từ ngày nhận được thông báo hủy bỏ, nếu Bảo Minh không có ý kiến thì hợp đồng bảo hiểm mặc nhiên được hủy bỏ. Bảo Minh sẽ hoàn lại cho Chủ xe 80% phí bảo hiểm của thời gian còn lại, trừ trường hợp trong thời hạn hợp đồng bảo hiểm có hiệu lực, chiếc xe có yêu cầu hủy bỏ bảo hiểm đã xảy ra sự kiện bảo hiểm và đã được Bảo Minh chấp nhận trả tiền bồi thường.

- Trường hợp Bảo Minh yêu cầu hủy bỏ, Bảo Minh sẽ hoàn lại toàn bộ phí bảo hiểm của thời gian còn lại cho Chủ xe.

Điều 6: Trách nhiệm của Chủ xe, lái xe

- Khi yêu cầu bảo hiểm, chủ xe phải thông báo đầy đủ và trung thực những nội dung đã được quy định trong Giấy chứng nhận bảo hiểm.

- Khi tai nạn giao thông xảy ra, Chủ xe và/hoặc lái xe phải có trách nhiệm:

- Tích cực cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường tai nạn, bảo vệ tài sản đồng thời báo ngay cho Cảnh sát giao thông hoặc cơ quan công an hoặc chính quyền địa phương và Bảo Minh nơi gần nhất để phối hợp giải quyết tai nạn. Trừ trường hợp có lý do chính đáng, trong vòng 5 ngày kể từ ngày xảy ra tai nạn, Chủ xe cơ giới phải gửi cho Bảo Minh thông báo tai nạn bằng văn bản (theo mẫu do Bảo Minh cung cấp).

- Không được di chuyển, tháo gỡ hoặc sửa chữa tài sản khi chưa có ý kiến chấp thuận của Bảo Minh, trừ trường hợp làm như vậy là cần thiết để đảm bảo an toàn, đề phòng hạn chế thiệt hại về người và tài sản hoặc phải thi hành theo yêu cầu của cơ quan có thẩm quyền.

- Chủ xe và/hoặc lái xe phải trung thực trong việc thu thập, cung cấp các tài liệu, chứng từ trong hồ sơ yêu cầu bồi thường và tạo điều kiện thuận lợi cho Bảo Minh trong quá trình xác minh tính chân thực của các tài liệu, chứng từ đó.

- Trường hợp vụ tai nạn liên quan đến trách nhiệm của người thứ ba thì Chủ xe phải bảo lưu quyền khiếu nại và chuyển quyền yêu cầu người thứ ba hoàn trả khoản tiền chủ xe đã nhận bồi thường cho Bảo Minh kèm theo toàn bộ hồ sơ, chứng từ cần thiết.

Nếu Chủ xe và/hoặc lái xe không thực hiện đầy đủ các trách nhiệm quy định trên thì Bảo Minh có thể từ chối một phần hoặc toàn bộ số tiền bồi thường tương ứng với thiệt hại do lỗi của Chủ xe gây ra.

Điều 7: Giám định tai nạn

- Khi xảy ra sự kiện bảo hiểm, Bảo Minh hoặc người được Bảo Minh ủy quyền thực hiện giám định tai nạn với sự chứng kiến của Chủ xe cơ giới, bên thứ ba hoặc người đại diện hợp pháp của các bên có liên quan để xác định nguyên nhân và mức độ thiệt hại do tai nạn gây ra . Chi phí giám định tổn thất do Bảo Minh chịu.

- Trường hợp Chủ xe không thống nhất về nguyên nhân và mức độ thiệt hại do Bảo Minh xác định, hai bên sẽ thỏa thuận chọn giám định viên độc lập. Trường hợp Bảo Minh và Chủ xe không thỏa thuận được việc chọn giám định viên độc lập thì một trong hai bên được yêu cầu cơ quan chức năng đang thụ lý giải quyết hoặc Tòa án nơi xảy ra tổn thất hoặc nơi cư trú của Chủ xe chỉ định giám định viên độc lập. Kết luận của giám định viên độc lập có giá trị bắt buộc đối với hai bên.

- Đối với những tổn thất ước tính thiệt hại dưới 1.000.000 đồng (một triệu đồng) mà Bảo Minh hoặc người được Bảo Minh ủy quyền không có điều kiện thực hiện giám định trực tiếp hoặc không có biên bản tai nạn của Công an thì Chủ xe phải cung cấp đầy đủ thông tin chi tiết về nguyên nhân, diễn biến vụ tai nạn, mức độ thiệt hại cùng các chứng từ làm căn cứ xác định bồi thường.

Điều 8: Hồ sơ bồi thường

Hồ sơ bồi thường bao gồm các giấy tờ sau:

- Thông báo tai nạn và yêu cầu bồi thường (theo mẫu do Bảo Minh cung cấp).

- Các chứng từ xác định và chứng minh thiệt hại do tai nạn.

- Bản sao có xác nhận của cơ quan có thẩm quyền hoặc của nhân viên Bảo Minh các giấy tờ sau:

- Giấy chứng nhận bảo hiểm;

- Giấy phép lái xe;

- Giấy chứng nhận đăng ký xe;

- Bản sao bộ hồ sơ tai nạn (có xác nhận của Công an nơi thụ lý tai nạn) bao gồm:

- Sơ đồ hiện trường tai nạn giao thông;

- Biên bản khám nghiệm hiện trường;

- Biên bản khám nghiệm xe liên quan tới tai nạn giao thông;

- Thông báo sơ bộ kết quả điều tra ban đầu vụ tai nạn giao thông;

- Biên bản giải quyết tai nạn giao thông (nếu có);

- Bản kết luận điều tra tai nạn của Công an (nếu có);

- Bản án hoặc Quyết định của Tòa án (nếu có).

- Các biên bản, tài liệu xác định trách nhiệm của người thứ ba (trong trường hợp tổn thất do người thứ ba gây ra).

- Biên bản giám định thiệt hại.

- Các chứng từ xác định thiệt hại do tai nạn:

- Đối với thiệt hại về vật chất xe phải có thêm các chứng từ hóa đơn liên quan đến việc sửa chữa, thay thế, hoặc mua mới. Biên bản mất cắp, mất cướp xe có xác nhận của cơ quan có thẩm quyền (trường hợp xe bị trộm cắp, bị cướp, bị cưỡng đoạt).

- Đối với thiệt hại về người phải có thêm các chứng từ y tế xác định tình trạng thương tật của nạn nhân như: Giấy ra viện, Bệnh án hay phiếu điều trị, Giấy chứng nhận tỷ lệ thương tật do cấp có thẩm quyền xác nhận. Giấy chứng tử, chứng từ chứng minh quyền thừa kế hợp pháp (trường hợp Người được bảo hiểm chết).

Điều 9: Những điểm loại trừ chung

Thiệt hại xảy ra trong những trường hợp sau không thuộc phạm vi trách nhiệm của Bảo Minh:

- Hành động cố ý gây tai nạn, gây thiệt hại của Chủ xe, lái xe hay những người được giao sử dụng và bảo quản.

- Lái xe không có giấy phép lái xe hợp lệ.

- Lái xe đang điều khiển xe trên đường mà trong máu có nồng độ cồn vượt quá quy định của pháp luật hiện hành hoặc có các chất kích thích thích khác mà pháp luật cấm sử dụng.

- Xe sử dụng để tập lái, đua (hợp pháp hoặc trái phép).

- Xe đi vào đường cấm, khu vực cấm, đường ngược chiều, vượt đèn đỏ, xe đi đêm không có đủ đèn chiếu sáng theo quy định.

- Xe chở quá số lượng người theo quy định.

- Tai nạn xảy ra ngoài lãnh thổ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam

- Thiệt hại có tính chất hậu quả gián tiếp như: giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại; những thiệt hại mang yếu tố tinh thần; thiệt hại không do tai nạn trực tiếp gây ra.

- Chiến tranh và các nguyên nhân tương tự chiến tranh như nội chiến, đình công, bạo động dân sự; khủng bố.

Các điểm loại trừ 1, 2, 3, 4, 5 không áp dụng đối với tai nạn người ngồi trên xe (trừ lái xe).

Điều 10: Bảo hiểm trùng (không áp dụng đối với Chương III – BẢO HIỂM TAI NẠN NGƯỜI NGỒI TRÊN XE)

Trường hợp được bảo hiểm trùng theo nhiều đơn (hoặc Giấy chứng nhận) bảo hiểm khác nhau thì trách nhiệm của mỗi đơn (hoặc Giấy chứng nhận) bảo hiểm chỉ giới hạn theo tỷ lệ giữa số tiền (hoặc trách nhiệm) bảo hiểm ghi trên đơn (hoặc Giấy chứng nhận) bảo hiểm đó so với tổng của những số tiền (hoặc mức trách nhiệm) bảo hiểm ghi trên tất cả các đơn (hoặc giấy chứng nhận) bảo hiểm.

Điều 11: Thời hạn yêu cầu bồi thường, khiếu nại và thời hiệu khởi kiện

- Thời hạn yêu cầu bồi thường là một (01) năm kể từ ngày xảy ra tai nạn.

- Bảo Minh có trách nhiệm xem xét và giải quyết bồi thường trong thời hạn 15 ngày kể từ ngày nhận được hồ sơ đầy đủ, hợp lệ về yêu cầu trả tiền bồi thường và không kéo dài quá 30 ngày trường hợp phải xác minh hồ sơ.

- Thời hạn khiếu nại về quyết định bồi thường của Bảo Minh là 90 ngày kể từ ngày Chủ xe nhận được thông báo bồi thường của Bảo Minh. Quá thời hạn nêu trên Bảo Minh sẽ không giải quyết khiếu nại.

- Thời hiệu khởi kiện về hợp đồng bảo hiểm là ba (03) năm, kể từ thời điểm phát sinh tranh chấp.

Mọi tranh chấp phát sinh từ hợp đồng bảo hiểm, nếu Bảo Minh và Chủ xe không giải quyết được bằng thương lượng, sẽ được đưa ra phân xử tại Tòa án có thẩm quyền của nước Cộng hoà Xã hội Chủ nghĩa Việt Nam.

Điều 12: Điều khoản thỏa thuận bổ sung

Tất cả những yêu cầu bảo hiểm khác của Chủ xe ngoài những quy định trong Quy tắc bảo hiểm chính từ Chương I đến Chương III, có thể được chấp nhận bảo hiểm theo Chương IV của Quy tắc này trên cơ sở thỏa thuận bổ sung bằng văn bản giữa Chủ xe và Bảo Minh.

CHƯƠNG II

BẢO HIỂM THIỆT HẠI VẬT CHẤT XE

Điều 13: Phạm vi bảo hiểm

Bảo Minh bồi thường cho Chủ xe những thiệt hại vật chất xe xảy ra do những tai nạn bất ngờ, ngoài sự kiểm soát của Chủ xe, lái xe trong những trường hợp:

- Đâm va, lật đổ;

- Hỏa hoạn, cháy nổ do các vụ hỏa hoạn trong các trường hợp cháy nhà tư nhân, nơi trông giữ xe, công sở;

- Những tai họa bất khả kháng do thiên nhiên: Bão, lũ lụt, sụt lở, sét đánh, động đất, mưa đá;

- Vật thể từ bên ngoài tác động lên xe cơ giới.

- Tai nạn rủi ro bất ngờ khác ngoài những điểm loại trừ quy định tại Điều 9 và Điều 14 Quy tắc này.

Ngoài ra, Bảo Minh còn thanh toán những chi phí cần thiết và hợp lý phát sinh trong tai nạn thuộc phạm vi bảo hiểm nhằm ngăn ngừa, hạn chế tổn thất phát sinh thêm, bảo vệ và đưa xe thiệt hại tới nơi sửa chữa gần nhất, giám định tổn thất.

Trong mọi trường hợp, tổng số tiền bồi thường của Bảo Minh (bao gồm cả chi phí) đối với một sự kiện bảo hiểm không vượt quá số tiền bảo hiểm (hay mức trách nhiệm bảo hiểm) ghi trên Giấy chứng nhận bảo hiểm.

Điều 14: Không thuộc phạm vi trách nhiệm bảo hiểm

- Các loại trừ chung quy định tại điều 9 chương I

- Hao mòn, hư hỏng tự nhiên phát sinh từ việc hoạt động bình thường của chiếc xe gây ra.

- Hư hỏng do khuyết tật, mất giá, giảm dần chất lượng.

- Hư hỏng thêm do sửa chữa.

- Hư hỏng về điện hoặc các bộ phận thiết bị, máy móc không phải do tai nạn nêu tại Điều 20, khoản 1, 2, 3, 4.

- Xe bị trộm cắp, bị cướp, bị cưỡng đoạt trừ khi được bảo hiểm bổ sung theo điều 25 Chương IV của Quy tắc này.

- Tổn thất động cơ xe do đi vào đường ngập nước hay do nước lọt vào động cơ xe gây nên hiện tượng thủy kích phá hỏng động cơ xe.

- Tổn thất đối với săm lốp, mark, đề can xe, trừ trường hợp tổn thất này xảy ra do cùng nguyên nhân và đồng thời với các bộ phận khác của xe trong cùng một tai nạn.

- Sử dụng xe để cướp giật tài sản hoặc sử dụng vào các mục đích bất hợp pháp khác gây tai nạn.

Điều 15: Giá trị bảo hiểm

Giá trị bảo hiểm là số tiền mà chủ xe yêu cầu Bảo Minh bảo hiểm cho chiếc xe của mình.

Chủ xe và Bảo Minh có thể thoả thuận theo giá thực tế trên thị trường tại thời điểm tham gia bảo hiểm.

Điều 16: Bồi thường tổn thất

Theo sự lựa chọn của mình, Bảo Minh có thể chịu trách nhiệm thanh toán chi phí thực tế để sửa chữa, thay thế (nếu không thể sửa chữa được) bộ phận bị tổn thất, hoặc trả tiền cho Chủ xe để bù đắp tổn thất trên cơ sở xác định được chi phí sửa chữa, khắc phục tổn thất có thể phải trả.

Trong quá trình sửa chữa xe được bảo hiểm, nếu phải thay mới bộ phận thì số tiền bồi thường cho việc thay thế bộ phận đó sẽ được khấu trừ một tỷ lệ khấu hao tương ứng với mức độ hao mòn của bộ phận đó vào ngay trước thời điểm xảy ra sự kiện bảo hiểm.

- Bồi thường tổn thất bộ phận :

- Nếu xe tham gia bảo hiểm đúng hoặc cao hơn giá trị thực tế của xe tại thời điểm tham gia bảo hiểm thì bồi thường đúng bằng giá sửa chữa.

- Trường hợp xe tham gia bảo hiểm dưới giá trị thực tế tại thời điểm tham gia bảo hiểm thì số tiền bồi thường sẽ được tính theo tỷ lệ giữa số tiền tham gia bảo hiểm với giá trị thực tế của xe tại thời điểm tham gia bảo hiểm.

1.3 Bảo Minh chỉ chấp nhận chi phí sơn lại toàn bộ xe nếu trên 50% diện tích sơn của xe bị hư hỏng do tai nạn.

- Bồi thường tổn thất toàn bộ thực tế hoặc ước tính (xe bị tai nạn được coi là tổn thất toàn bộ ước tính khi giá trị sửa chữa bằng hoặc trên 75% giá trị thực tế của xe) :

- Nếu số tiền bảo hiểm bằng hoặc dưới giá trị thực tế của xe thì Bảo Minh sẽ bồi thường cho Chủ xe toàn bộ số tiền bảo hiểm ghi trên Giấy chứng nhận bảo hiểm.

- Nếu xe được bảo hiểm trên giá trị thực tế của xe, Bảo Minh sẽ bồi thường bằng giá trị thực tế của xe khi xảy ra tai nạn.

- Khi Bảo Minh đã bồi thường tổn thất toàn bộ của xe được bảo hiểm cho Chủ xe, Bảo Minh có quyền thu hồi hoặc định đoạt chiếc xe đó. Nếu xe bảo hiểm dưới giá trị Bảo Minh sẽ thu hồi giá trị còn lại (xác xe) theo tỷ lệ phần trăm giữa số tiền bảo hiểm và giá trị thực tế của xe tại thời điểm xảy ra tai nạn.

- Trường hợp xe bị trộm cắp, bị cướp, bị cưỡng đoạt (áp dụng trong trường hợp được bảo hiểm bổ sung theo điều khoản 25 Chương IV của Qui tắc này) :

- Chủ xe, lái xe báo ngay cho cơ quan Công an, Bảo Minh nơi gần nhất và chính quyền địa phương nơi xe bị trộm cắp, bị cướp, bị cưỡng đoạt để lập biên bản và có kế hoạch điều tra, xử lý vụ việc. Trong vòng 05 ngày kể từ ngày xe bị trộm cắp, bị cướp, bị cưỡng đoạt phải xác nhận lại việc đó bằng văn bản cho Bảo Minh.

- Trường hợp quá 60 ngày mà xe bị trộm cắp, bị cướp, bị cưỡng đoạt không tìm được:

- Bảo Minh sẽ bồi thường cho Chủ xe toàn bộ Số tiền bảo hiểm ghi trên Giấy chứng nhận bảo hiểm, nếu xe tham gia bảo hiểm với Số tiền bảo hiểm bằng hoặc thấp hơn giá trị thực tế của xe tại thời điểm tham gia bảo hiểm.

- Bảo Minh sẽ bồi thường cho Chủ xe giá trị thực tế của xe, nếu xe tham gia bảo hiểm với Số tiền bảo hiểm cao hơn giá trị thực tế của xe tại thời điểm tham gia bảo hiểm.

- Nếu sau khi bồi thường mà tìm lại được chiếc xe, Bảo Minh có quyền định đoạt xe đó và thu hồi giá trị còn lại (sau khi đã trừ đi các khoản chi phí thu hồi xe) theo tỷ lệ phần trăm giữa Số tiền bảo hiểm và giá trị thực tế của xe tại thời điểm tham gia bảo hiểm.

Điều 17: Chế tài bồi thường

- Áp dụng chế tài từ 10% đến 20% số tiền bồi thường trong trường hợp:

- Chủ xe, lái xe không khai báo kịp thời tai nạn trong vòng 05 ngày (trừ trường hợp có lý do chính đáng) và/hoặc không làm đầy đủ các biện pháp cứu chữa hạn chế tai nạn như đã nêu tại Điều 6.

- Chủ xe tự động cho sửa chữa xe khi chưa được sự chấp thuận của Bảo Minh.

- Áp dụng chế tài từ 50% đến toàn bộ số tiền bồi thường trong trường hợp Chủ xe không tạo điều kiện và thực hiện chuyển quyền yêu cầu người thứ ba hoàn trả khoản tiền mà Bảo Minh đã bồi thường cho Bảo Minh.

CHƯƠNG III

BẢO HIỂM TAI NẠN NGƯỜI NGỒI TRÊN XE

Điều 18: Đối tượng bảo hiểm

Lái xe và những người khác được chở trên xe mô tô (gọi chung là Người được bảo hiểm).

Điều 19: Phạm vi bảo hiểm

Thiệt hại thân thể đối với người được bảo hiểm do tai nạn trong khi: Xe đang hoạt động; đang lên xuống xe, qua phà, qua đò, qua cầu.

Điều 20: Không thuộc phạm vi bảo hiểm

Bảo Minh không phải chịu trách nhiệm đối với những thiệt hại về thân thể của người được bảo hiểm trong trường hợp sau:

- Người được bảo hiểm có hành động cố ý tự gây tai nạn.

- Người được bảo hiểm tham gia đánh nhau trừ khi được xác nhận đó là hành động tự vệ.

- Người được bảo hiểm sử dụng và bị ảnh hưởng của rượu, bia vượt nồng độ theo quy định của pháp luật, sử dụng ma túy và các chất kích thích tương tự khác.

- Người được bảo hiểm bị cảm đột ngột, trúng gió, bệnh tật.

- Người được bảo hiểm bị ngộ độc thức ăn, đồ uống và sử dụng thuốc không theo theo chỉ dẫn của cơ quan y tế.

Điều 21: Phí bảo hiểm và số tiền bảo hiểm

Phí bảo hiểm và số tiền bảo hiểm được quy định tại biểu phí và số tiền bảo hiểm ban hành kèm theo quy tắc này.

Điều 22: Quyền lợi người được bảo hiểm

A. Đối với Số tiền bảo hiểm bằng hoặc dưới 20 triệu đồng / người / vụ

- Trường hợp Người được bảo hiểm bị chết do tai nạn thuộc phạm vi bảo hiểm: Bảo Minh trả toàn bộ Số tiền bảo hiểm ghi trong Giấy chứng nhận bảo hiểm

- Trường hợp Người được bảo hiểm bị thương tật thân thể vĩnh viễn hoặc tạm thời do tai nạn thuộc phạm vi bảo hiểm: Bảo Minh trả tiền bảo hiểm theo tỷ lệ phần trăm của Số tiền bảo hiểm nêu trong Bảng tỷ lệ trả tiền bảo hiểm thương tật do Bảo Minh ban hành theo Quyết định số: 1564/2004-BM/BHCN, ngày 12/11/2004 của Tổng Giám đốc Tổng Công ty Cổ phần Bảo Minh.

B. Đối với Số tiền bảo hiểm trên 20 triệu đồng / người / vụ

- Trường hợp Người được bảo hiểm bị chết do tai nạn thuộc phạm vi bảo hiểm: Bảo Minh trả toàn bộ Số tiền bảo hiểm ghi trong Giấy chứng nhận bảo hiểm

- Trường hợp Người được bảo hiểm bị thương tật vĩnh viễn do tai nạn thuộc phạm vi bảo hiểm: Bảo Minh trả tiền bảo hiểm theo tỷ lệ phần trăm của Số tiền bảo hiểm nêu trong Bảng tỷ lệ trả tiền bảo hiểm thương tật do Bảo Minh ban hành theo Quyết định số 1564/2004-BM/BHCN, ngày 12/11/2004 của Tổng Giám đốc Tổng Công ty Cổ phần Bảo Minh.

- Trường hợp Người được bảo hiểm bị thương tật tạm thời do tai nạn thuộc phạm vi bảo hiểm, tiền bảo hiểm được trả như sau:

- Tiền bảo hiểm = (tỷ lệ phần trăm của thương tật tạm thời quy định trong Bảng tỷ lệ trả tiền bảo hiểm thương tật x 20.000.000 đồng) + Số tiền bảo hiểm x 0,1% x số ngày điều trị, tối đa không quá 180 ngày / vụ tai nạn.

- Số ngày điều trị được xác định bởi một trong hai trường hợp sau, tùy số ngày nào ngắn hơn:

- Số ngày điều trị nội trú trong bệnh viện và điều trị sau khi xuất viện. Số ngày điều trị sau khi xuất viện được xác định theo chỉ định của Bác sĩ điều trị.

- Số ngày nghỉ không đi làm do hậu quả của tai nạn được xác định theo xác nhận của đơn vị công tác.

Điều 23: Giải quyết hậu quả của tai nạn

- Trường hợp bị tai nạn thuộc phạm vi bảo hiểm, trong vòng một năm kể từ ngày xảy ra tai nạn, Người được bảo hiểm bị chết do hậu quả của tai nạn đó: Bảo Minh sẽ trả phần chênh lệch giữa Số tiền bảo hiểm ghi trong Giấy chứng nhận bảo hiểm với số tiền bảo hiểm đã trả trước đó.

- Trường hợp hậu quả của tai nạn thuộc phạm vi trách nhiệm bảo hiểm bị trầm trọng hơn do bệnh tật hoặc sự tàn tật có sẵn của Người được bảo hiểm hoặc điều trị thương tật thân thể không kịp thời và không theo chỉ dẫn của cơ sở y tế thì Bảo Minh chỉ trả tiền bảo hiểm như đối với loại thương tật tương tự ở người có sức khỏe bình thường được điều trị một cách hợp lý.

Điều 24: Trả tiền bảo hiểm

Tiền bảo hiểm được trả cho Người được bảo hiểm hoặc người đại diện hợp pháp của Người được bảo hiểm.

CHƯƠNG IV

CÁC ĐIỀU KHOẢN BẢO HIỂM BỔ SUNG

Theo điều 12 của Quy tắc này, trên cơ sở yêu cầu của chủ xe cơ giới và đã nộp phụ phí bảo hiểm theo quy định, Bảo Minh nhận bảo hiểm bổ sung vào hợp đồng chính và được ghi trên Giấy chứng nhận bảo hiểm và/hoặc Hợp đồng bảo hiểm theo từng điều khoản lựa chọn riêng biệt sau đây:

Điều 25: Bảo hiểm trộm cắp, bị cuớp, bị cưỡng đoạt toàn bộ xe (Mã số BS01/BM-MTO)

Điều kiện tham gia bảo hiểm : Xe mô tô có thời gian sử dụng dưới 10 năm tính từ năm sản xuất đến năm tham gia bảo hiểm.

Bảo Minh thỏa thuận nhận trách nhiệm bồi thường xe bị trộm cắp, bị cướp, bị cưỡng đoạt toàn bộ xe mô tô trong các trường hợp sau :

- Trộm cắp tại bãi giữ xe công cộng có thẻ chứng nhận việc trông giữ xe;

- Trộm cắp tại bãi giữ xe của cơ quan có người trông coi;

- Trộm cắp khi xe để trong nhà trong trường hợp có dấu vết cậy phá, đột nhập và thoát ra khỏi ngôi nhà bằng biện pháp cưỡng bức;

- Bị cướp ;

- Bị cưỡng đoạt.

Phụ phí bảo hiểm (đã có VAT) : 1% số tiền bảo hiểm/năm.

Điều 26: Bảo hiểm mới thay cũ (Mã số BS02/BM-MTO)

Điều kiện tham gia bảo hiểm: Xe mô tô có thời gian sử dụng dưới 10 năm tính từ năm sản xuất đến năm tham gia bảo hiểm.

Bảo Minh thỏa thuận rằng khi bộ phận của xe mô tô được bảo hiểm bị hư hỏng thuộc phạm vi bảo hiểm cần phải được thay mới, Bảo Minh sẽ trả bồi thường toàn bộ giá trị thực tế của bộ phận thay thế đó mà không tính tỷ lệ khấu hao.

Phụ phí bảo hiểm (đã có VAT):

| Số năm tính từ năm sản xuất đến năm tham gia bảo hiểm | Phụ phí bảo hiểm (tỷ lệ % của Số tiền bảo hiểm) |

| Đến 5 năm | 0,1% |

| Trên 5 năm đến 10 năm | 0,2% |

Điều 27: Bảo hiểm thiệt hại động cơ do hiện tượng thủy kích (Mã số BS03/BM-MTO)

Bảo Minh thỏa thuận rằng khi xe mô tô có tham gia bảo hiểm thiệt hại vật chất xe bị thiệt hại động cơ xe do đi vào đường ngập nước và hoặc vì có nước lọt vào trong động cơ gây ra hiện tượng thủy kích làm hư hỏng động cơ xe thì được Bảo Minh bồi thường.

Mức khấu trừ (mức miễn bồi thường có khấu trừ) : 20% tổn thất, nhưng tối thiểu 500.000 đồng/vụ.

Phụ phí bảo hiểm (đã có VAT): 0,2% số tiền bảo hiểm/năm.

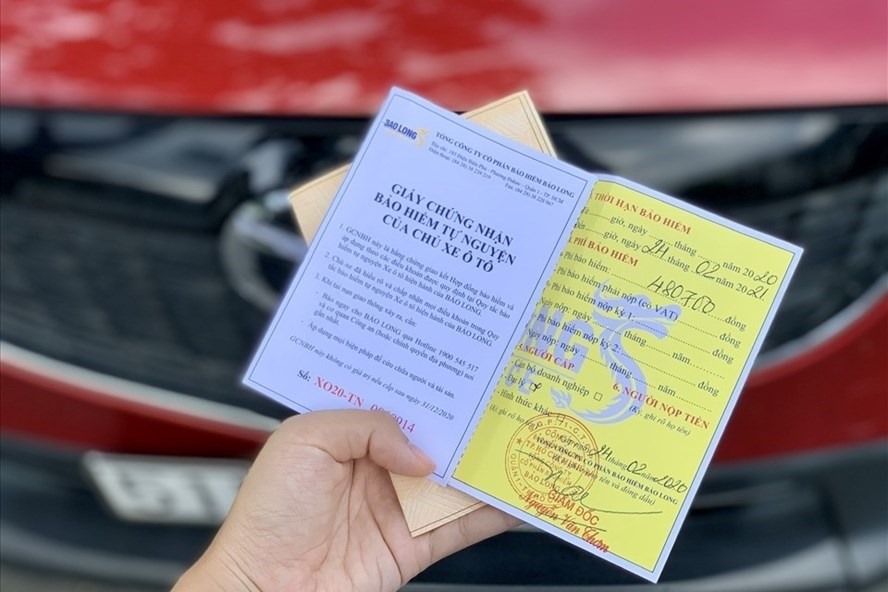

Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới là bằng chứng giao kết hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự giữa chủ xe cơ giới với doanh nghiệp bảo hiểm. Mỗi xe cơ giới được cấp 1 Giấy chứng nhận bảo hiểm.

Theo đó, giấy chứng nhận bảo hiểm do doanh nghiệp bảo hiểm chủ động thiết kế và phải bao gồm các nội dung sau đây:

- Tên, địa chỉ, số điện thoại (nếu có) của chủ xe cơ giới.

- Số biển kiểm soát hoặc số khung, số máy.

- Loại xe, trọng tải, số chỗ ngồi, mục đích sử dụng đối với xe ô tô.

- Tên, địa chỉ, số điện thoại đường dây nóng của doanh nghiệp bảo hiểm.

- Mức trách nhiệm bảo hiểm dân sự đối với bên thứ ba và hành khách.

- Trách nhiệm của chủ xe cơ giới, người lái xe khi xảy ra tai nạn.

- Thời hạn bảo hiểm, phí bảo hiểm, thời hạn thanh toán phí bảo hiểm.

- Ngày, tháng, năm cấp Giấy chứng nhận bảo hiểm.

- Mã số, mã vạch được đăng ký, quản lý và sử dụng theo quy định của Bộ Khoa học và Công nghệ để lưu trữ, chuyển tải và truy xuất thông tin định danh doanh nghiệp bảo hiểm và nội dung cơ bản của Giấy chứng nhận bảo hiểm.

Trường hợp cấp Giấy chứng nhận bảo hiểm điện tử, doanh nghiệp bảo hiểm phải tuân thủ các quy định của Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành; Giấy chứng nhận bảo hiểm điện tử phải tuân thủ đầy đủ các quy định hiện hành và phản ánh đầy đủ các nội dung quy định trên.

Nội dung bài viết:

Bình luận