Doanh thu biên là thuật ngữ được sử dụng trong hoạt động kinh doanh. Với tính chất của thực hiện chiến lược kinh doanh thực tế. Việc bán ra để tìm kiếm doanh thu là nhu cầu của người kinh doanh. Và khi bán ra thêm một sản phẩm, sẽ xác định được doanh thu biên. Từ đó giúp doanh nghiệp thấy được chiến lược thực hiện trên sản phẩm với bán thêm một đơn vị hàng hóa có hiệu quả không. Mời bạn tham khảo bài viết: Mối quan hệ giữa doanh thu biên và chi phí biên để biết thêm chi tiết.

Ưu điểm và công thức tính chi phí biên

1. Doanh thu cận biên là gì?

Doanh thu cận biên (tên gọi tiếng anh: marginal revenue) là số tiền tăng thêm do doanh nghiệp, chủ cửa hàng bán thêm được một lượng sản phẩm nhất định. Ký hiệu doanh thu cận biên là MR.

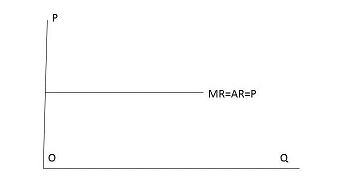

Trong điều kiện cạnh tranh hoàn hảo (không có người sản xuất hay người tiêu dùng nào có quyền hay khả năng khống chế được thị trường, làm ảnh hưởng đến giá cả) thì doanh thu cận biên sẽ bằng giá cả. Lợi nhuận của doanh nghiệp sẽ tăng theo phần doanh thu bán thêm. Khi đó đường doanh thu trung bình (AR), đường cầu và đường doanh thu cận biên trùng nhau như hình bên dưới:

Trong điều kiện cạnh tranh không hoàn hảo (thị trường độc quyền bán, độc quyền mua) thì doanh thu cận biên có thể nhỏ hơn giá cả vì chủ doanh nghiệp phải thực hiện chiến lược “giảm giá” để bán được nhiều hàng hóa hơn. Khi giảm giá, doanh thu bán số lượng sản phẩm tăng thêm sẽ nhỏ hơn so với doanh thu bán sản phẩm cùng loại trước đó (cùng số lượng, khối lượng...). Khi đó đường cầu và đường doanh thu cận biên xuống dốc.

Ví dụ: 1 khách hàng mua 10 bộ quần áo với giá 1.000.000 đồng (tức 100.000 đồng/bộ).

- Trong môi trường cạnh tranh hoàn hảo: Nếu khách hàng mua thêm 5 bộ nữa sẽ phải thanh toán 1.500.000 đồng. Doanh thu tăng thêm khi bán được thêm 5 bộ quần áo nữa = 1.500.000 - 1.000.000 = 500.000 đồng

- Trong môi trường cạnh tranh không hoàn hảo:

Để khuyến khích khách hàng mua thêm 5 bộ quần áo, doanh nghiệp đưa ra chính sách như sau: Khách hàng mua từ 15 bộ quần áo trở lên sẽ được tính giá 95.000.000 đồng/bộ. Tổng doanh thu mà chủ cửa hàng nhận được khi bán thêm 5 bộ quần áo nữa = 95.000 x 15 = 1.425.000 đồng < 1.500.000 đồng ở trên.

2. Sản phẩm doanh thu cận biên là gì?

Sản phẩm doanh thu cận biên (tên gọi tiếng anh là Marginal Revenue Product, ký hiệu: MRP) là doanh thu cận biên được tạo ra do bổ sung một đơn vị tài nguyên. Sản phẩm doanh thu cận biên được tính như sau:

| MRP = MR x MPP |

Trong đó:

- MRP: Sản phẩm doanh thu cận biên

- MR: Doanh thu cận biên

- MPP: Sản phẩm hiện vật cận biên

Chủ doanh nghiệp thường dựa vào chỉ số sản phẩm doanh thu cận biên để đưa ra các quyết định sản xuất quan trọng.

Ví dụ:

Trong một công ty sản xuất linh kiện điện tử, chủ doanh nghiệp muốn bổ sung thêm một công nhân với mức lương 300.000 đồng/ngày/ca 8 tiếng. Nếu lượng sản phẩm doanh thu cận biên của công nhân lớn hơn 300.000 đồng/ngày thì việc bổ sung này mang lại hiệu quả. Tuy nhiên, nếu công nhân này không thể tạo ra khối lượng sản phẩm tương ứng với 300.000 đồng thì công ty sẽ bị lỗ.

3. Công thức tính doanh thu cận biên

Doanh thu cận biên được tính bằng công thức sau:

| MRq = TRq - TR(q-1) |

Trong đó:

- MRq là doanh thu cận biên của sản phẩm thứ q

- TRq là tổng doanh thu bán được sản phẩm q

- TR(q-1) là tổng doanh thu nhờ bán một khối lượng hàng hóa ít hơn (q-1)

Ví dụ: Một công ty bán được 100 đôi giày với giá 20.000.000 đồng. Công ty quyết định gia tăng sản lượng bán lên 101 đôi giày với giá 20.200.000 đồng. Như vậy, doanh thu biên của sản phẩm thứ 101 là 200.000 đồng.

Đây là ví dụ trong môi trường cạnh tranh hoàn hảo. Tuy nhiên, người nhập hàng cũng mong muốn có thể mua được sản phẩm với giá tốt. Vì vậy, việc thương lượng giá cả khi mua nhiều sản phẩm giữa người bán và người mua chắc chắn xảy ra. Nếu công ty bán giày với giá 199k/đôi thì:

- Tổng doanh thu khi bán 101 đôi giày = 101 x 199.000 = 20.099.000 đồng

- Tổng doanh thu khi bán 100 đôi giày = 20.000.000 đồng

>> Doanh thu tăng thêm khi bán đôi giày thứ 101 = 20.099.000 - 20.000.000 = 99.000 đồng

Như vậy khi bán thêm một sản phẩm (cụ thể là đôi giày thứ 101), công ty chỉ thu về 99.000 đồng thay vì 199.000 đồng. Điều đó đồng nghĩa với việc công ty sẽ nhận thêm được 199.000 đồng cho sản phẩm thứ 101 nhưng đồng thời họ cũng mất đi 1.000 đồng cho mỗi đôi giày (tổng là 100 đôi giày).

Điều này cũng hoàn toàn phù hợp theo nguyên tắc cung cầu: Giá tăng thì nhu cầu giảm và ngược lại giá giảm thì cầu tăng.

Lưu ý: Doanh thu cận biên âm khi mà sản lượng tạo ra quá lớn doanh nghiệp buộc phải hạ giá thành ở mức thấp để tiêu thụ sản phẩm.

4. Ý nghĩa của doanh thu cận biên

Các doanh nghiệp muốn bán được nhiều sản phẩm thường sử dụng chiến lược hạ giá thành so với giá đã niêm yết. Theo đó, dù số lượng sản phẩm bán được tăng nhưng doanh thu cận biên sẽ giảm và doanh nghiệp sẽ có lãi rất ít, thậm chí không có lãi.

Vì vậy, dựa vào doanh thu cận biên, doanh nghiệp sẽ nghiên cứu để đưa ra chính sách kinh doanh phù hợp, đảm bảo doanh thu cận biên phù hợp với chi phí đầu vào, chi phí sản xuất. Nếu mục đích chính của chiến dịch kinh doanh mà doanh nghiệp đang thực hiện là lợi nhuận thì việc bán được nhiều sản phẩm nhưng không có lãi hoặc lãi ít thì chiến dịch đó không hiệu quả. Tuy nhiên, nếu doanh nghiệp muốn nhiều người biết đến sản phẩm, chất lượng dịch vụ của mình bằng cách hạ giá thành để nhiều người có điều kiện trải nghiệm sản phẩm dịch vụ thì có thể mang lại hiệu quả nhưng đồng thời doanh nghiệp phải chấp nhận hòa vốn thậm chí là lỗ vốn.

5. Mối quan hệ giữa doanh thu cận biên và chi phí cận biên

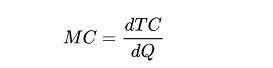

Chi phí cận biên (tiếng Anh gọi là: Marginal Cost, ký hiệu là MC) là phần chi phí tăng thêm khi doanh nghiệp đầu tư để sản xuất thêm một lượng sản phẩm cung cấp cho đầu ra. Đó cũng chính là mức phí tổn mà một doanh nghiệp phải bỏ ra để có thêm lượng hàng hóa cung cấp cho đầu ra.

Ví dụ: Một doanh nghiệp sản xuất 500 bộ quần áo với chi phí là 100.000 đồng/bộ (tương đương với 50.000.000 đồng). Nếu tổng chi phí in 501 bộ quần áo là 50.150.000 đồng thì doanh nghiệp phải bổ sung thêm một khoản chi phí là 150.000 đồng để có bộ quần áo thứ 501. Điều đó có nghĩa là chi phí biên của việc sản xuất bộ quần áo thứ 501 là 150.000 đồng.

Nếu giả thiết trang thiết bị sản xuất của hãng không thay đổi thì chi phí cận biên sẽ được tính bằng đạo hàm của tổng chi phí theo sản lượng. Ta có, công thức sau:

Trong đó:

- MC là chi phí cận biên

- TC là tổng chi phí

- Q là sản lượng

Mối quan hệ giữa doanh thu cận biên bằng chi phí cận biên: Chủ doanh nghiệp có thể tăng lợi nhuận khi làm cho doanh thu cận biên bằng chi phí cận biên và giá thành của sản phẩm bằng nhau. Trong trường hợp doanh thu cận biên lớn hơn chi phí cận biên thì lợi nhuận có thể tăng lên bằng cách tăng sản lượng. Trường hợp ngược lại, doanh thu cận biên nhỏ hơn chi phí cận biên thì có thể tăng lợi nhuận bằng cách giảm sản lượng.

Trên đây là một số thông tin về Mối quan hệ giữa doanh thu cận biên và chi phí cận biên - Công ty Luật ACC, mời bạn đọc thêm tham khảo và nếu có thêm những thắc mắc về bài viết này hay những vấn đề pháp lý khác về dịch vụ luật sư, tư vấn nhà đất, thành lập doanh nghiệp… hãy liên hệ với ACC theo thông tin bên dưới để nhận được sự hỗ trợ nhanh chóng và hiệu quả từ đội ngũ luật sư, chuyên viên pháp lý có nhiều năm kinh nghiệm từ chúng tôi. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận