Tương tự như hóa đơn giấy, khi sử dụng hóa đơn điện tử, kế toán khó tránh khỏi một số trường hợp phải điều chỉnh hóa đơn điện tử do sai sót thông tin. Tùy từng trường hợp cách xử lý sẽ khác nhau. Kế toán có thể tham khảo các thông tin dưới đây để thực hiện nghiệp vụ điều chỉnh theo quy định. Bài viết sau đây, chúng ta cùng làm rõ hơn về điều chỉnh hóa đơn điện tử đã kê khai thuế.

Hướng dẫn điều chỉnh hóa đơn thuế điện tử đã kê khai?

1. Quy định về việc thực hiện điều chỉnh hóa đơn điện tử

Điều chỉnh được hiểu là sửa đổi, sắp xếp lại cho đúng hơn, hợp lí hơn. Tương tự như nghĩa chung đó, việc điều chỉnh hóa đơn điện tử được đặt ra khi có sai sót.

Tuy nhiên, không phải trường hợp nào hóa đơn điện tử có sai sót cũng xử lý theo hình thức điều chỉnh mà mỗi trường hợp sai sót sẽ có cách xử lý khác nhau.

Căn cứ Điều 19 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có sai sót được xử lý theo những cách sau:

(1) Hủy hóa đơn điện tử

Nếu người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

(2) Thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn

Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót (sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót) thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

(3) Điều chỉnh hoặc lập hóa đơn mới thay thế

Hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót (sai mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng) thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

- Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Nếu người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Lưu ý: Trường hợp theo quy định hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót thì người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế.

- Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót, trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

(4) Người bán kiểm tra sai sót

Nếu cơ quan thuế phát hiện hóa đơn điện tử đã lập có sai sót thì cơ quan này thông báo cho người bán theo Mẫu số 01/TB-RSĐT để người bán kiểm tra sai sót.

Tóm lại, việc điều chỉnh hóa đơn điện tử được thực hiện khi hóa đơn điện tử đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai về mã số thuế, sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng.

2. Thủ tục xử lý khi điều chỉnh hóa đơn điện tử

Khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP và Điều 7 Thông tư 78/2021/TT-BTC quy định một số việc cần thực hiện khi xử lý hóa đơn điện có sai sót theo hình thức điều chỉnh như sau:

- Khi người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót thì hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

- Trường hợp hóa đơn điện tử đã lập có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh.

- Nếu hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế nhưng sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý sau người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

- Riêng đối với nội dung về giá trị trên hóa đơn có sai sót thì điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

3. Điều chỉnh hóa đơn điện tử khi xảy ra sai sót nhưng chưa gửi cho người mua

Căn cứ theo Công văn số 3441/TCT-CS ngày 29/8/2019 của Tổng cục Thuế, trường hợp hóa đơn điện tử đã lập, phát hiện sai sót trước khi gửi cho người mua, người bán thực hiện hủy hóa đơn điện tử sai sót, lập lại hóa đơn điện tử mới để gửi cho người mua.

Thực hiện điều chỉnh thông tin sai sót trên hóa đơn điện tử, kế toán cần lưu ý:

- Hóa đơn điện tử sai sót đã hủy vẫn phải lưu trữ để phục vụ công tác tra cứu của cơ quan nhà nước có thẩm quyền.

- Bên bán không cần lập biên bản hủy hóa đơn.

- Kế toán có thể áp dụng cách xử lý trên cho tất cả các lỗi sai trên hóa đơn nếu hóa đơn điện tử chưa gửi cho người mua.

4. Hướng dẫn điều chỉnh hóa đơn thuế điện tử đã kê khai

Trường hợp hóa đơn điện tử đã gửi cho người mua, kế toán cần căn cứ vào một số tiêu chí sau đây để có cách xử lý đúng quy định:

- Bên bán đã giao hàng hóa, cung ứng dịch vụ cho bên mua chưa?

- Người bán, người mua đã thực hiện kê khai hóa đơn điện tử sai sót chưa?

- Thông tin sai sót trên hóa đơn có ảnh hưởng đến số tiền hay không?

- Kế toán cần điều chỉnh nội dung hay điều chỉnh tăng/giảm?

Trường hợp 1: Hóa đơn điện tử sai sót đã gửi cho người mua, chưa giao hàng hóa, cung ứng dịch vụ, người bán và người mua chưa kê khai thuế:

- Bên bán và bên mua xác nhận sai sót, hủy hóa đơn điện tử có sai sót.

- Bên bán lập hóa đơn điện tử mới gửi bên mua. Trên hóa đơn điện tử mới cần thể hiện rõ ràng: “Hóa đơn này thay thế cho hóa đơn số [Số hóa đơn sai sót], ký hiệu, gửi ngày tháng năm”.

Trường hợp 2: Hóa đơn điện tử sai sót đã gửi người mua, đã giao hàng hóa, cung ứng dịch vụ, hai bên đã kê khai thuế:

- Hai bên lập văn bản thỏa thuận, ký điện tử xác nhận lỗi sai sót.

- Bên bán lập hóa đơn điện tử điều chỉnh, ghi rõ sai sót đã điều chỉnh (ví dụ điều chỉnh tăng/giảm), số lượng hàng hóa, dịch vụ, thuế suất, tiền thuế,...

Trường hợp 3: Hóa đơn điện tử đã kê khai thuế sau đó mới phát hiện ra sai sót mã số thuế, tên hàng hóa, dịch vụ, đơn vị tính, ngày/tháng/năm:

Trường hợp này không xảy ra sai sót về số tiền nên kế toán không thể điều chỉnh tăng/giảm mà cần điều chỉnh nội dung thông tin:

- Lập biên bản điều chỉnh hóa đơn, hai bên ký số để xác nhận sai sót.

- Bên bán lập hóa đơn điều chỉnh nội dung sai thành nội dung đúng.

Trường hợp 4: Hóa đơn điện tử đã kê khai thuế sau đó mới phát hiện ra sai sót về số lượng, đơn giá, thành tiền, thuế suất, tiền thuế, tổng tiền hàng, tổng tiền thanh toán

-

Lập biên bản điều chỉnh hóa đơn, hai bên ký số để xác nhận sai sót.

- Bên bán thực hiện điều chỉnh tăng hoặc giảm trên hóa đơn: Nếu hóa đơn viết cao hơn thực tế thì điều chỉnh giảm, nếu hóa đơn viết thấp hơn thực tế thì cần điều chỉnh tăng.

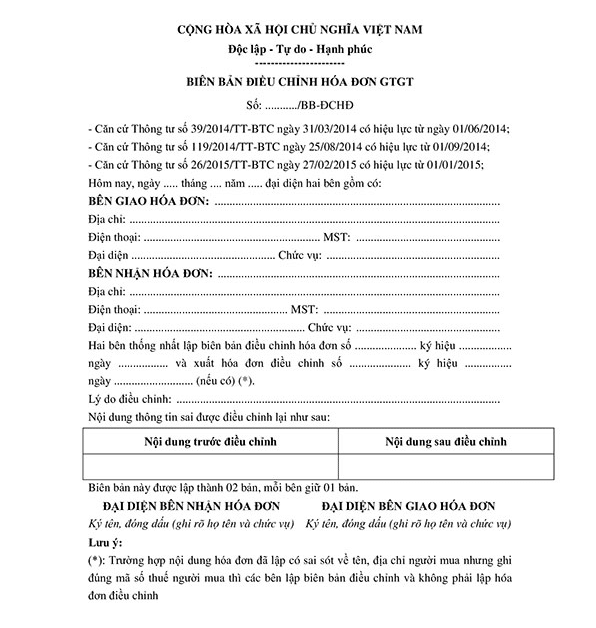

5. Mẫu biên bản điều chỉnh hóa đơn

Tùy theo lỗi sai sót trên hóa đơn điện tử mà kế toán cần sử dụng các mẫu biên bản điều chỉnh khác nhau. Một số mẫu biên bản điều chỉnh về giá, tên công ty, địa chỉ công ty, mẫu biên bản áp dụng chung cho các trường hợp:

6. Lưu ý khi lập biên bản điều chỉnh hóa đơn điện tử

Khi lập biên bản điều chỉnh hóa đơn điện tử, kế toán cần lưu ý:

- Ngày lập biên bản điều chỉnh hóa đơn điện tử phải cùng ngày với hóa đơn điều chỉnh.

- Nội dung của biên bản điều chỉnh cần thể hiện rõ ràng thông tin: Điều chỉnh hóa đơn số bao nhiêu, lập ngày nào, ký hiệu, số hóa đơn điều chỉnh, ngày tháng, ký hiệu và nội dung điều chỉnh.

- Trường hợp hóa đơn điện tử sai sót đã thực hiện kê khai thuế, ngoài biên bản điều chỉnh hóa đơn điện tử sai sót, kế toán cần lập cả hóa đơn điều chỉnh.

- Trường hợp hóa đơn điện tử sai tên, địa chỉ người mua nhưng không sai mã số thuế, kế toán chỉ cần lập biên bản điều chỉnh, không cần lập hóa đơn điều chỉnh.

- Biên bản điều chỉnh hóa đơn điện tử được người bán và người mua ký điện tử, lưu trữ dưới dạng dữ liệu điện tử. Trường hợp bên mua không có chữ ký điện tử sẽ lập biên bản thỏa thuận bằng giấy.

7. Câu hỏi thường gặp

7.1. Hóa đơn đầu vào đã kê khai thuế có được hủy không?

Từ 01/07/2022, toàn bộ các doanh nghiệp, hộ kinh doanh phải chuyển đổi sang sử dụng hóa đơn điện tử; ngoại trừ một số trường hợp đặc biệt chưa đủ điều kiện về cơ sở vật chất, hạ tầng.

Theo Điều 9, Thông tư số 32/2011/TT-BTC, việc hủy hóa đơn điện tử được quy định như sau: “Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc hủy hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.”

Tóm lại, nếu hóa đơn đầu vào đã kê khai thuế nhưng xảy ra sai sót thì các doanh nghiệp, tổ chức kinh doanh không được phép hủy bỏ. Trường hợp làm trái quy định thì sẽ bị xử phạt theo hành vi làm mất, cháy, hỏng hóa đơn tại Nghị định số 125/2020/NĐ-CP.

7.2. Tính nổi trội của hóa đơn điện tử so với hóa đơn truyền thống?

-

Giảm chi phí in ấn, gửi, bảo quản, lưu trữ, khai thác hóa đơn.

- Thuận tiện cho việc hạch toán kế toán, đối chiếu dữ liệu, quản trị kinh doanh của doanh nghiệp, kê khai, nộp thuế.

- Tăng tính an toàn cho hóa đơn khi hóa đơn điển tử có thể sao chép thành nhiều bản, tránh được các rủi ro, thất lạc, hư hỏng hóa đơn; nếu mất có thể yêu cầu cấp lại hóa đơn

- Quá trình thanh toán nhanh hơn

-

Góp phần bảo vệ môi trường

7.3. Người mua lưu hóa đơn điện tử như thế nào? Có phải in ra giấy rồi lưu như hóa đơn bình thường không?

– Vì hoá đơn điện tử có định dạng XML nên người mua có thể lưu trữ hoá đơn trên các thiết bị điện tử như: USB, Ổ Cứng Di Động, Máy Vi Tính, Cloud, …

– Chỉ in ra giấy trong trường người mua muốn sử dụng bản thể hiện của hoá đơn điện tử để thanh toán nội bộ và kẹp chứng từ.

Nội dung bài viết:

Bình luận