Chế độ kế toán đầu tư vào công ty liên doanh, liên kết thực hiện theo quy định tại Điều 42 Thông tư 200/2014/TT-BTC. Nhiều quý khách hàng chưa nắm được quy định này nên gửi yêu cầu tới ACC. Bài viết sau đây sẽ hướng dẫn cụ thể về nội dung này.

Kế toán đầu tư vào công ty liên doanh liên kết

1. Thế nào là công ty liên doanh, liên kết?

– Công ty liên doanh là Công ty do hai bên hoặc nhiều bên hợp tác thành lập tại Việt Nam trên cơ sở hợp đồng liên doanh hoặc hiệp định ký kết giữa Chính phủ nước cộng hoà xã hội chủ nghĩa Việt Nam với hoặc Công ty có vốn đầu tư hợp tác với Công ty Việt Nam, hoặc Công ty liên doanh hợp tác với nhà đầu tư nước ngoài trên cơ sở hợp đồng liên doanh.

– Công ty liên kết là một dạng mô hình doanh nghiệp. Hình thức hoạt động là góp vốn giữa các công ty và doanh nghiệp để hình thành hoạt động của doanh nghiệp này. Công ty liên kết thực hiện các công tác kế toán riêng theo quy định của pháp luật hiện hành về kế toán như việc kiểm soát tài khoản, các khoản nợ, doanh thu và các thu nhập khác của doanh nghiệp được hưởng trong hợp đồng của công việc liên kết này.

2. Đầu tư vào công ty liên doanh, liên kết là gì?

– Đầu tư vào công ty liên doanh là việc các bên tham gia liên doanh cùng tham gia góp vốn để thành lập cơ sở kinh doanh mới (công ty liên doanh) và có quyền đồng kiểm soát công ty liên doanh.

– Đầu tư vào công ty liên kết là khoản đầu tư mà bên đầu tư có quyền nắm giữ trực tiếp hoặc gián tiếp từ 20% đến dưới 50% quyền biểu quyết của bên nhận đầu tư mà không có thoả thuận khác.

3. Cách hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết theo TT200

Kế toán hạch toán các nghiệp vụ kinh tế chủ yếu liên quan đến Đầu tư vào công ty liên doanh, liên kết cụ thể như sau:

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi GÓP VỐN bằng tiền.

Khi Doanh nghiệp góp vốn liên doanh bằng tiền vào công ty liên doanh, liên kết, hạch toán:

Nợ TK 222: Trị giá khoản vốn góp

Có các TK 111, 112: Trị giá khoản vốn góp.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi phát sinh các CHI PHÍ liên quan.

Khi phát sinh các chi phí liên quan trực tiếp tới việc đầu tư vào công ty liên doanh, liên kết, như: Chi phí giao dịch, môi giới, tư vấn, kiểm toán, lệ phí, thuế và phí ngân hàng… , hạch toán:

Nợ TK 222: Trị giá khoản chi phí liên quan phát sinh

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112: Tổng trị giá phải trả.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi GÓP VỐN bằng tài sản phi tiền tệ.

Khi Doanh nghiệp đầu tư vào công ty liên doanh, liên kết bằng tài sản phi tiền tệ như: Hàng tồn kho hoặc TSCĐ.

Căn cứ vào phần chênh lệch giữa giá trị ghi sổ (đối với vật tư, hàng hóa) hoặc giá trị còn lại (đối với TSCĐ) và giá trị đánh giá lại của tài sản đem đi góp vốn do các bên đánh giá vào thu nhập khác hoặc chi phí khác. Hạch toán theo 2 trường hợp:

Trường hợp giá trị ghi sổ hoặc giá trị còn lại của tài sản đem đi góp vốn NHỎ HƠN giá trị do các bên đánh giá lại.

Kế toán tiến hành phản ánh phần chênh lệch đánh giá tăng tài sản vào thu nhập khác, hạch toán:

Nợ TK 222: Trị giá đánh giá lại

Nợ TK 214: Trị giá hao mòn TSCĐ

Có các TK 211, 213, 217: Trị giá ghi sổ phần góp vốn bằng TSCĐ hoặc BĐS đầu tư

Có các TK 152, 153, 155, 156: Trị giá ghi sổ phần góp vốn bằng hàng tồn kho

Có TK 711: Trị giá phần chênh lệch đánh giá tăng.

Trường hợp giá trị ghi sổ hoặc giá trị còn lại của tài sản đem đi góp vốn LỚN HƠN giá trị do các bên đánh giá lại.

Kế toán tiến hành phản ánh phần chênh lệch đánh giá giảm tài sản vào chi phí khác, hạch toán:

Nợ TK 222: Trị giá đánh giá lại

Nợ TK 214: Trị giá hao mòn TSCĐ

Nợ TK 811: Trị giá phần chênh lệch đánh giá giảm

Có các TK 211, 213, 217: Trị giá ghi sổ phần góp vốn bằng TSCĐ hoặc BĐS đầu tư

Có các TK 152, 153, 155, 156: Trị giá ghi sổ phần góp vốn bằng hàng tồn kho.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi nhà đầu tư MUA LẠI phần vốn góp.

Hạch toán theo 4 trường hợp:

Trường hợp đầu tư vào công ty liên doanh, liên kết được thanh toán bằng tiền, hoặc các khoản tương đương tiền.

Kế toán hạch toán:

Nợ TK 222: Trị giá khoản đầu tư thanh toán bằng tiền

Có các TK 111, 112, 121,… : Trị giá khoản đầu tư thanh toán bằng tiền.

Trường hợp đầu tư vào công ty liên doanh, liên kết được thực hiện bằng cách phát hành cổ phiếu.

– Khi giá phát hành (theo giá trị hợp lý) của cổ phiếu tại ngày diễn ra trao đổi lớn hơn mệnh giá cổ phiếu, hạch toán:

Nợ TK 222: Trị giá phát hành cổ phiếu (theo giá trị hợp lý)

Có TK 4111: Mệnh giá cổ phiếu

Có TK 4112: Trị giá số chênh lệch giữa giá trị hợp lý lớn hơn mệnh giá cổ phiếu.

– Khi giá phát hành (theo giá trị hợp lý) của cổ phiếu tại ngày diễn ra trao đổi nhỏ hơn mệnh giá cổ phiếu, hạch toán:

Nợ TK 222: Trị giá phát hành cổ phiếu (theo giá trị hợp lý)

Nợ TK 4112: Trị giá số chênh lệch giữa giá trị hợp lý nhỏ hơn mệnh giá cổ phiếu)

Có TK 4111: Mệnh giá cổ phiếu.

– Khi phát sinh chi phí phát hành cổ phiếu thực tế, hạch toán:

Nợ TK 4112: Trị giá khoản chi phí phát sinh

Có các TK 111, 112,… : Trị giá khoản chi phí phát sinh.

Trường hợp đầu tư vào công ty liên doanh, liên kết được thanh toán bằng tài sản phi tiền tệ.

- Khi trao đổi bằng TSCĐ, khi đưa TSCĐ đem trao đổi, hạch toán:

Nợ TK 811: Trị giá còn lại của TSCĐ đưa đi trao đổi

Nợ TK 2141: Trị giá hao mòn TSCĐ

Có TK 211: Nguyên giá TSCĐ.

– Kế toán ghi tăng thu nhập khác và tăng khoản đầu tư vào công ty liên doanh do trao đổi TSCĐ:

Nợ TK 222: Tổng trị giá thanh toán

Có TK 711: Trị giá hợp lý của TSCĐ đưa đi trao đổi

Có TK 33311: Tiền thuế GTGT phải nộp (nếu có).

- Khi trao đổi bằng sản phẩm, hàng hoá, khi xuất kho sản phẩm, hàng hoá đưa đi trao đổi, hạch toán:

Nợ TK 632: Giá vốn hàng bán

Có các TK 155, 156,…: Giá vốn hàng bán.

– Kế toán phản ánh doanh thu bán hàng và ghi tăng khoản đầu tư vào công ty liên doanh, liên kết, hạch toán:

Nợ TK 222: Đầu tư vào công ty liên doanh, liên kết

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 33311: Tiền thuế và các khoản phải nộp Nhà nước.

Trường hợp đầu tư vào công ty liên doanh được bên mua thanh toán bằng việc phát hành trái phiếu.

– Thanh toán bằng trái phiếu theo mệnh giá, hạch toán:

Nợ TK 222: Mệnh giá trái phiếu

Có TK 34311: Mệnh giá trái phiếu.

– Thanh toán bằng trái phiếu có chiết khấu, hạch toán:

Nợ TK 222: Đầu tư vào công ty liên doanh, liên kết (theo giá trị hợp lý)

Nợ TK 34312: Trị giá phần chiết khấu trái phiếu

Có TK 34311: Mệnh giá trái phiếu.

– Thanh toán bằng trái phiếu có phụ trội, hạch toán:

Nợ TK 222: Đầu tư vào công ty liên doanh, liên kết (theo giá trị hợp lý)

Có TK 34311: Mệnh giá trái phiếu

Có TK 34313: Trị giá phần phụ trội.

– Hạch toán các chi phí liên quan trực tiếp đến việc đầu tư vào công ty liên doanh, liên kết như: Chi phí tư vấn pháp lý, thẩm định giá… :

Nợ TK 222: Trị giá các khoản chi phí

Có các TK 111, 112, 331,… : Trị giá các khoản chi phí.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi phát sinh các khoản CHI PHÍ liên quan đến hoạt động vốn liên doanh, liên kết.

Khi phát sinh các khoản chi phí liên quan đến hoạt động vốn liên doanh, liên kết phát sinh trong kỳ như lãi tiền vay để góp vốn, các chi phí khác, hạch toán:

Nợ TK 635: Trị giá khoản chi phí tài chính

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152,…: Tổng trị giá phải trả.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi được CHIA CỔ TỨC, LỢI NHUẬN.

– Khi được chia cổ tức, lợi nhuận bằng tiền từ công ty liên doanh, liên kết cho giai đoạn sau ngày đầu tư, hạch toán:

Nợ TK 1388: Trị giá khoản cổ tức, lợi nhuận

Có TK 515: Trị giá khoản cổ tức, lợi nhuận.

– Khi nhận được cổ tức, lợi nhuận của giai đoạn trước khi đầu tư hoặc cổ tức, lợi nhuận được chia (bằng tiền) đã sử dụng để đánh giá lại giá trị khoản đầu tư vào công ty liên doanh, liên kết khi xác định giá trị doanh nghiệp để cổ phần hoá, hạch toán:

Nợ các TK 111, 112, 138: Trị giá khoản cổ tức, lợi nhuận

Có TK 222: Trị giá khoản cổ tức, lợi nhuận.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi THANH LÝ, NHƯỢNG BÁN khoản đầu tư vào công ty liên doanh, liên kết.

Khi thanh lý, nhượng bán khoản đầu tư vào công ty liên doanh, liên kết, hạch toán:

Nợ các TK 111, 112, 131, 152, 153, 156, 211, 213,… : Trị giá thanh lý, nhượng bán thu được bằng tiền hoặc tài sản

Nợ TK 228: Trị giá đầu tư vào công ty liên doanh, liên kết còn lại không còn thỏa mãn điều kiện đầu tư vào công ty liên doanh, liên kết, chuyển thành đầu tư khác

Nợ TK 635: Trị giá khoản lỗ

Có TK 222: Đầu tư vào công ty liên doanh, liên kết.

Có TK 515: Trị giá khoản lãi.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi phát sinh CHI PHÍ THANH LÝ, NHƯỢNG BÁN khoản đầu tư vào công ty liên doanh, liên kết.

Nợ TK 635: Trị giá khoản chi phí thanh lý, nhượng bán khoản đầu tư

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331…: Tổng trị giá phải trả.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi ĐẦU TƯ THÊM.

Khi DN đầu tư thêm để công ty liên doanh, liên kết trở thành công ty con và nắm giữ quyền kiểm soát, hạch toán:

Nợ TK 221: Trị giá khoản đầu tư thêm và giá trị khoản đầu tư vào công ty liên doanh, liên kết chuyển sang

Có các TK 111, 112, 152, 153… : Trị giá các khoản đầu tư thêm

Có TK 222: Trị giá khoản đầu tư vào công ty liên doanh, liên kết giảm.

Hạch toán Kế toán Đầu tư vào công ty liên doanh, liên kết khi GÓP VỐN liên doanh bằng quyền sử dụng đất do Nhà nước giao.

Khi doanh nghiệp Việt Nam được Nhà nước giao đất để góp vốn liên doanh với các công ty nước ngoài bằng giá trị quyền sử dụng đất, mặt nước, mặt biển, hạch toán;

Nợ TK 222: Trị giá phần vốn góp bằng quyền sử dụng đất do Nhà nước giao

Có TK 411: Trị giá phần vốn góp bằng quyền sử dụng đất do Nhà nước giao.

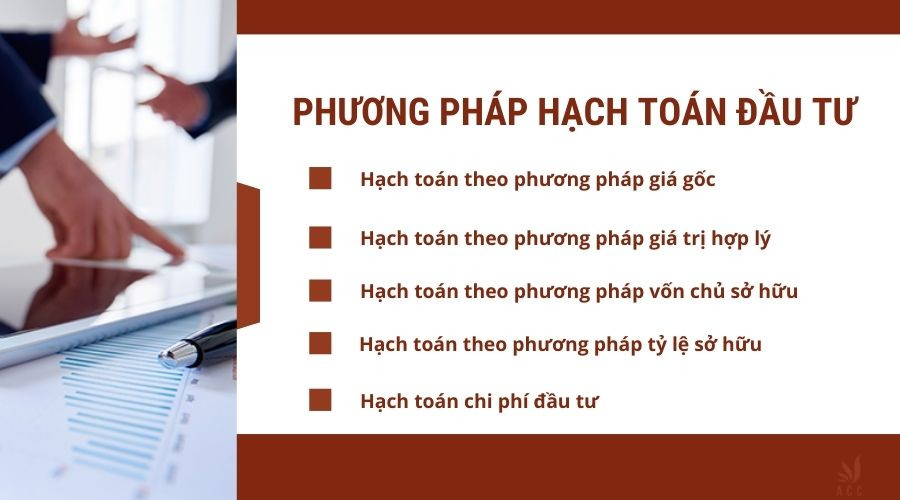

4. Phương pháp hạch toán đầu tư

Hạch toán đầu tư là một phần quan trọng trong kế toán doanh nghiệp, giúp theo dõi và ghi nhận các hoạt động đầu tư. Dưới đây là một số phương pháp hạch toán đầu tư thường được áp dụng:

- Hạch toán theo phương pháp giá gốc:

Tài sản được ghi nhận theo giá mua ban đầu, bao gồm chi phí mua, chi phí vận chuyển, lắp đặt, và các chi phí liên quan khác.

Định kỳ, doanh nghiệp sẽ thực hiện khấu hao tài sản theo quy định.

- Hạch toán theo phương pháp giá trị hợp lý:

Tài sản đầu tư được ghi nhận theo giá trị thị trường hiện tại hoặc giá trị hợp lý.

Phương pháp này thường áp dụng cho các tài sản tài chính như cổ phiếu, trái phiếu.

- Hạch toán theo phương pháp vốn chủ sở hữu:

Áp dụng cho các khoản đầu tư dài hạn vào công ty liên kết, nơi doanh nghiệp có ảnh hưởng đáng kể.

Doanh nghiệp ghi nhận phần lợi nhuận hoặc lỗ tương ứng với phần sở hữu trong công ty liên kết.

- Hạch toán theo phương pháp tỷ lệ sở hữu:

Sử dụng cho các khoản đầu tư vào công ty con, nơi doanh nghiệp có quyền kiểm soát.

Doanh nghiệp ghi nhận toàn bộ tài sản, nợ phải trả và kết quả hoạt động của công ty con vào báo cáo tài chính hợp nhất.

- Hạch toán chi phí đầu tư: Ghi nhận tất cả chi phí liên quan đến việc thực hiện dự án đầu tư, bao gồm chi phí nghiên cứu, phát triển, và các chi phí khác liên quan đến việc thực hiện đầu tư.

Mỗi phương pháp có những đặc điểm và cách thức ghi nhận riêng, và doanh nghiệp cần lựa chọn phương pháp phù hợp với đặc thù hoạt động và quy định pháp lý.

Phương pháp hạch toán đầu tư

5. Câu hỏi thường gặp

Làm cách nào để trở thành công ty liên kết?

Có một số cách để các công ty có thể trở thành công ty liên kết, đó là: Một công ty có thể quyết định mua lại hoặc tiếp quản một công ty khác, hoặc công ty có thể quyết định tách hoàn toàn một phần hoạt động của mình thành một công ty liên kết mới.

Văn bản pháp lý nào quy định về cách thức hoạt động của công ty liên kết?

Hiện nay, mô hình công ty liên kết là mô hình hoạt động kinh doanh khá phổ biến nhưng chưa có văn bản pháp luật nào ghi nhận cụ thể về các vấn đề pháp lý liên quan đến mô hình công ty này.

Cách thức tồn tại của công ty liên kết là gì?

Đa phần các công ty liên kết đều tồn tại dưới dạng: Trong đó ít nhất hai công ty khác nhau là công ty con của một công ty mẹ. Và có một chủ thể sở hữu cổ phần ít hơn phần lớn cổ phần của chủ thể còn lại. Mối quan hệ giữa công ty mẹ và các công ty con được xác định trên cơ sở Luật Doanh nghiệp năm 2020 và tùy thuộc vào loại hình pháp lý của công ty con, công ty mẹ thực hiện quyền và nghĩa vụ của mình với tư cách là thành viên, chủ sở hữu hoặc cổ đông trong quan hệ với công ty con.

Trên đây là toàn bộ thông tin liên quan đến Đầu tư vào công ty liên doanh liên kết mà ACC đã chia sẻ đến quý bạn đọc. Hy vọng rằng bài viết trên sẽ giúp ích cho quý bạn đọc. Mọi thông tin thắc mắc, vui lòng liên hệ với chúng tôi; ACC với đội ngũ chuyên viên với nhiều năm kinh nghiệm trong nghề sẽ hỗ trợ quý bạn đọc một cách chuyên nghiệp và nhanh chóng nhất. Công ty Luật ACC - Đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận