Để lập chứng từ khấu trừ thuế TNCN, doanh nghiệp cần phải có thông tin về số tiền thuế TNCN đã trích khấu trừ từ thu nhập của nhân viên trong kỳ trước đó. Sau đó, doanh nghiệp cần phải tính toán số tiền khấu trừ thuế TNCN cho kỳ hiện tại và lập chứng từ tương ứng để báo cáo với cơ quan thuế. Chứng từ này thường bao gồm thông tin về số tiền thuế TNCN đã nộp, số tiền khấu trừ thuế TNCN cho kỳ hiện tại và số tiền thuế TNCN còn lại để nộp.

1. Tính thuế TNCN theo năm

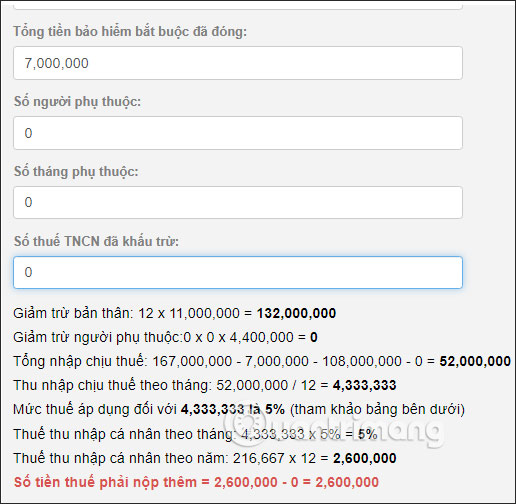

Với việc tính thuế thu nhập cá nhân theo năm thì người dùng sẽ biết mình có được hoàn thuế hay phải nộp thêm. Nhập đầy đủ các thông tin như trong bảng bên dưới rồi nhấn Tính thuế TNCN.

2. Công thức tính thuế thu nhập cá nhân

Trong bảng bên dưới, chữ viết tắt TN là số tiền thu nhập chịu thuế theo tháng (sau khi đã trừ đi các khoản bảo hiểm và giảm trừ gia cảnh).

| Bậc | Thu nhập tháng | Số thuế phải nộp |

|---|---|---|

| 1 | TN <= 5tr | TN x 5% |

| 2 | 5tr < TN <= 10tr | TN x 10% - 0.25tr |

| 3 | 10tr < TN <= 18tr | TN x 15% - 0.75tr |

| 4 | 18tr < TN <= 32tr | TN x 20% - 1.65tr |

| 5 | 32tr < TN <= 52tr | TN x 25% - 3.25tr |

| 6 | 52tr < TN <= 80tr | TN x 30% - 5.85tr |

| 7 | TN > 80tr | TN x 35% - 9.85tr |

Chú ý:

Mỗi vùng có quy định về mức lương tối thiểu để đóng BHYT khác nhau. Cách tính ở trên dành cho vùng 1 (gồm các thành phố lớn). Đối với các vùng khác, vui lòng tham khảo quy định hiện hành.

3. Cách tính mức giảm trừ gia cảnh mới nhất

Theo quy định của Nhà nước thì giảm trừ gia cảnh là quyền lợi của người lao động khi có người phụ thuộc vào mình, phải nuôi dưỡng hay chăm sóc. Mức giảm trừ gia cảnh hiện nay cũng đã thay đổi theo mức đóng thuế mới của Nhà nước.

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế thu nhập cá nhân trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Giảm trừ gia cảnh gồm 2 khoản sau đây:

- Giảm trừ gia cảnh cho bản thân người nộp thuế (đây là khoản giảm trừ mà người nộp thuế là cá nhân cư trú đương nhiên được giảm trừ).

- Giảm trừ gia cảnh cho người phụ thuộc

Lưu ý, người nộp thuế chỉ được tính giảm trừ cho người phụ thuộc nếu người nộp thuế đã đăng ký mã số thuế theo đúng quy định.

Những người có mức thu nhập dưới 11 triệu động/tháng sẽ không phải đóng thuế nên sẽ không có mức giảm trừ gia cảnh.

Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/ tháng. Cứ thêm 1 người phụ thuộc sẽ được giảm trừ thêm 4,4 triệu đồng/ tháng.

Khi muốn giảm trừ gia cảnh thì người đóng thuế phải đăng ký người phụ thuộc theo hướng dẫn dưới đây.

- Cách đăng ký người phụ thuộc giảm trừ gia cảnh

Mỗi một người phụ thuộc cũng được cung cấp mã số thuế. Bạn có thể tự tra cứu mã số thuế người phụ thuộc theo bài viết này.

- Tra cứu mã số thuế người phụ thuộc như thế nào?

Bạn có thể hiểu đơn giản với công thức tính thuế khi có người phụ thuộc với ví dụ một người thu nhập 20 triệu đồng và có 1 người phụ thuộc.

Trước hết bạn cần tính phần thu nhập phải nộp thuế theo công thức: Tiền lương nhận được - 11 triệu đồng - 4,4 triệu đồng. Áp dụng công thức này ta sẽ tính được phần thu nhập thuế phải nộp là:

20.000.000 – 11.000.000 – 4.400.000 = 4.600.000 (đồng).

Vậy từ đó ta sẽ biết được phần thuế phải nộp của 4.600.000 là 4.600.000 * 5% = 230.0000 (đồng).

4. Câu hỏi thường gặp

- Công thức tính thuế TNCN theo năm là gì?

- Công thức tính thuế TNCN theo năm bao gồm việc tính toán thu nhập chịu thuế của người nộp thuế, sau đó áp dụng bảng thuế TNCN của năm đó để tính toán số tiền thuế TNCN phải nộp.

- Bảng thuế TNCN năm 2022 được tính như thế nào?

- Bảng thuế TNCN năm 2022 sử dụng công thức tính thuế theo mức thu nhập chịu thuế tuyến tính, với mức thu nhập từ 0 đến 60 triệu đồng có thuế suất 5%, mức thu nhập từ 60 triệu đến 120 triệu đồng có thuế suất 10%, mức thu nhập từ 120 triệu đến 216 triệu đồng có thuế suất 15%, mức thu nhập từ 216 triệu đến 384 triệu đồng có thuế suất 20%, mức thu nhập từ 384 triệu đến 624 triệu đồng có thuế suất 25%, mức thu nhập từ 624 triệu đến 960 triệu đồng có thuế suất 30%, và mức thu nhập trên 960 triệu đồng có thuế suất 35%.

- Có cách tính thuế TNCN nào đơn giản hơn không?

- Có, người nộp thuế có thể sử dụng các công cụ tính toán thuế TNCN trực tuyến để tính toán số tiền thuế TNCN phải nộp dựa trên thu nhập của mình. Các công cụ này sẽ tính toán tự động thuế TNCN dựa trên bảng thuế TNCN của năm đó và thông tin thu nhập của người nộp thuế. Tuy nhiên, cần lưu ý rằng công cụ này chỉ mang tính chất tham khảo, người nộp thuế cần phải tự tính toán lại và kiểm tra kỹ trước khi nộp thuế.

Nội dung bài viết:

Bình luận