1. Chi phí biến đổi trung bình là gì?

Trước tiên, để hiểu được chi phí khả biến bình quân, cần phải hiểu được bản chất của chi phí khả biến, chi phí khả biến được hiểu là khái niệm dùng để chỉ các loại chi phí có xu hướng thay đổi theo quy mô sản xuất. Đó là khoản thanh toán cho các yếu tố sản xuất khả biến như nguyên vật liệu, lao động, v.v. Chi phí biến đổi phụ thuộc vào sản xuất. Chi phí biến đổi là một lượng không đổi trên một đơn vị sản lượng. Khi khối lượng sản xuất và sản lượng tăng lên, chi phí biến đổi cũng tăng theo. Ngược lại, khi ít sản phẩm được sản xuất hơn, chi phí biến đổi liên quan đến sản xuất sẽ giảm.

Theo đó, tổng chi phí biến đổi ngắn hạn được thể hiện trong hình (a). Nó có hình chữ S vì ở mức sản lượng thấp, tổng chi phí biến đổi tăng chậm, phản ánh tác động của quy luật lợi suất tăng dần đối với các yếu tố sản xuất khả biến. Khi sản lượng cao, tổng chi phí biến đổi tăng nhanh hơn do ảnh hưởng của quy luật lợi suất giảm dần theo quy mô của đầu vào khả biến. Chi phí biến đổi trung bình (AVC trong Hình b) ban đầu giảm do quy luật lợi nhuận tăng dần của các yếu tố đầu vào khả biến và sau đó tăng lên khi quy luật lợi nhuận giảm dần của các yếu tố đầu vào khả biến phát huy tác dụng. Trong lý thuyết thị trường, một công ty rời khỏi thị trường nếu trong ngắn hạn, nó không kiếm đủ tổng doanh thu để trang trải tổng chi phí biến đổi. Nếu nó tạo ra đủ tổng doanh thu để trang trải tổng chi phí biến đổi và một phần tổng chi phí cố định, thì nó sẽ tiếp tục sản xuất trong một thời gian, mặc dù nó có thể bị lỗ.

Chi phí biến đổi trung bình có tên tiếng Anh là Average Variable Cost, viết tắt là AVC. Chi phí biến đổi trung bình là tổng chi phí biến đổi trên mỗi đơn vị sản phẩm phát sinh khi một công ty tham gia sản xuất ngắn hạn.

Nó có thể được tính theo hai cách. Vì chi phí biến đổi trung bình là tổng chi phí biến đổi trên một đơn vị đầu ra, nên nó có thể được tính bằng cách chia tổng chi phí biến đổi cho đầu ra. Ngoài ra, vì tổng chi phí biến đổi là chênh lệch giữa tổng chi phí và tổng chi phí cố định, chi phí biến đổi trung bình có thể được tính bằng cách trừ tổng chi phí trung bình khỏi chi phí cố định trung bình.

Nói chung, chi phí biến đổi trung bình giảm khi sản xuất bổ sung tương đối nhỏ, và cuối cùng tăng lên khi sản xuất tương đối lớn. Mô hình này được minh họa bằng đường chi phí biến đổi trung bình hình chữ U. Chi phí biến đổi trung bình, khi kết hợp với giá, cho biết liệu một công ty có nên ngừng sản xuất trong thời gian tới hay không. Nếu giá cao hơn chi phí biến đổi trung bình, thì công ty có thể trả tất cả các chi phí biến đổi và một phần chi phí cố định. Mặc dù điều này có thể dẫn đến thiệt hại kinh tế, nhưng nó sẽ có chi phí thấp hơn so với việc tiếp tục sản xuất. Tuy nhiên, nếu giá thấp hơn chi phí biến đổi trung bình, công ty có động cơ ngừng sản xuất.

2. Công thức và cách tính biến phí bình quân:

Như chúng ta đã biết, các nhà quản lý thường phải đưa ra các quyết định về giá bán, mức sản xuất, cơ cấu sản xuất và gia công sau khi tham khảo các thông tin về chi phí. Như vậy, hiểu được chi phí nào liên quan đến loại quyết định nào là rất quan trọng. Thường thì mối quan hệ của một khoản chi phí phụ thuộc vào cách nó thay đổi khi mức độ hoạt động thay đổi. Chi phí khả biến là những chi phí thay đổi về tổng số theo sự thay đổi của mức độ hoạt động của tổ chức (thường là sản lượng Q). Chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí năng lượng cho sản xuất, chi phí đóng gói, hoa hồng bán hàng, v.v. là chi phí biến đổi. Chi phí biến đổi bình quân được hiểu là chi phí biến đổi của một đơn vị sản phẩm như hình b. Chi phí biến đổi bình quân (AVC) được tính theo công thức:

Hành trình = CVT/Q

Tổng chi phí biến đổi = Số lượng sản xuất x Giá biến đổi trên một đơn vị sản phẩm.

Tổng chi phí được hiểu là tổng chi phí cố định và chi phí biến đổi ở một mức độ sản xuất nhất định. Tổng chi phí trung bình (TC) trên một đơn vị sản phẩm được gọi là chi phí trung bình (AC) hay giá thành đơn vị của sản phẩm. Ban quản lý muốn đặt một mức giá ít nhất sẽ trang trải toàn bộ chi phí sản xuất cho một mức sản xuất nhất định.

CT = FCCV

AC = CT/Q = FC/Q CV/Q

AC = AFC AVC

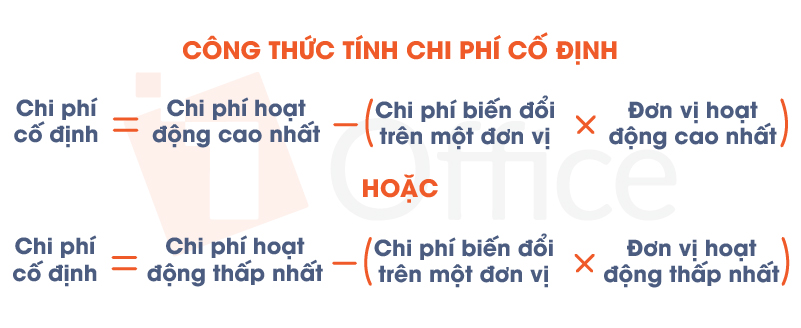

Tổng chi phí phát sinh của một doanh nghiệp bao gồm chi phí cố định và chi phí biến đổi. Chi phí cố định là chi phí không thay đổi bất kể sản lượng được sản xuất ra như thế nào. Cho dù một công ty có bán được hàng hay không thì công ty đó cũng phải trả một khoản phí cố định, vì những khoản phí này không phụ thuộc vào số lượng phát hành.

Ví dụ về chi phí cố định là tiền thuê nhà, tiền lương của cấp dưới, bảo hiểm và vật tư văn phòng. Một công ty luôn phải trả tiền thuê để vận hành hoạt động kinh doanh của mình, bất kể khối lượng sản phẩm được sản xuất hoặc bán ra. Mặc dù chi phí cố định có thể thay đổi trong một khoảng thời gian, nhưng sự thay đổi đó sẽ không ảnh hưởng đến sản xuất. Kết luận: Như nội dung đã phân tích, ta có thể thấy biến phí là một lượng không đổi trên một đơn vị sản lượng. Khi khối lượng sản xuất và sản lượng tăng lên, chi phí biến đổi cũng tăng theo. Hiểu về chi phí cố định giúp bạn phần nào dễ dàng tính toán chi phí sản xuất thực tế một cách chính xác và hiệu quả nhất.

3. Các loại chi phí biến đổi:

Phân tích chi phí biến đổi hiện tại:

Chi phí biến tuyến tính

Tải biến đổi tuyến tính là tải biến đổi liên quan trực tiếp đến mức độ hoạt động. Chi phí nguyên vật liệu trực tiếp, chi phí lao động trực tiếp và hoa hồng bán hàng là chi phí biến đổi tuyến tính.

Ví dụ, chi phí nguyên vật liệu cho áo khoác của Công ty May Hưng Thịnh là chi phí biến đổi tuyến tính.

Giả sử chi phí nguyên vật liệu trung bình cho mỗi chiếc áo là 150.000 VND. Chi phí nguyên vật liệu sẽ tăng và giảm tuyến tính với số lượng áo bán cho người mua.

Chúng ta dễ dàng nhận thấy khi số lượng áo tăng gấp đôi từ 1.000 lên 2.000 chiếc thì tổng chi phí nguyên vật liệu cũng tăng gấp đôi từ 150.000.000 VND lên 300.000.000 VND. Chi phí biến đổi tuyến tính Chi phí biến đổi tuyến tính - chi phí nguyên vật liệu để sản xuất áo khoác của Công ty may mặc Hưng Thịnh Khi đó chi phí biến đổi đơn vị sẽ không thay đổi ngay cả khi mức độ hoạt động thay đổi. Như vậy, từ lý thuyết thị trường có thể thấy rằng một công ty rút khỏi thị trường nếu trong ngắn hạn, nó không kiếm đủ tổng doanh thu để trang trải tổng chi phí biến đổi. Nếu nó tạo ra đủ tổng doanh thu để trang trải tổng chi phí biến đổi và một phần tổng chi phí cố định, thì nó sẽ tiếp tục sản xuất trong một thời gian, mặc dù nó có thể bị lỗ. Chi phí lên cấp

Chi phí biến đổi theo giai đoạn là chi phí chỉ thay đổi khi mức độ hoạt động thay đổi đáng kể và rõ ràng. Loại chi phí khả biến này không thay đổi khi mức độ hoạt động thay đổi ít hoặc không thay đổi. chi phí nhân công gián tiếp, chi phí bảo trì máy móc, v.v. là những chi phí biến đổi như vậy. Loại biến phí này không thay đổi khi mức độ hoạt động thay đổi ít hoặc không thay đổi. Chi phí nhân công gián tiếp, chi phí bảo trì máy móc, v.v. là những chi phí biến đổi như vậy.

chi phí đường cong

Khi nghiên cứu chi phí biến đổi, chúng tôi giả định rằng có một mối quan hệ thực sự tuyến tính giữa chi phí biến đổi và sản lượng. Hơn nữa, các nhà kinh tế đã chỉ ra rằng nhiều chi phí biến đổi thực hoạt động theo kiểu đường cong, không thể hiện mối quan hệ tuyến tính giữa chi phí và mức độ hoạt động.

Trên đây là thông tin cung cấp của công ty luật Dương Gia chúng tôi về nội dung “ Chi phí biến đổi bình quân là gì? Công thức và cách tính chi phí biến đổi bình quân” và các thông báo pháp lý đều dựa trên các quy định của pháp luật hiện hành.

Nội dung bài viết:

Bình luận