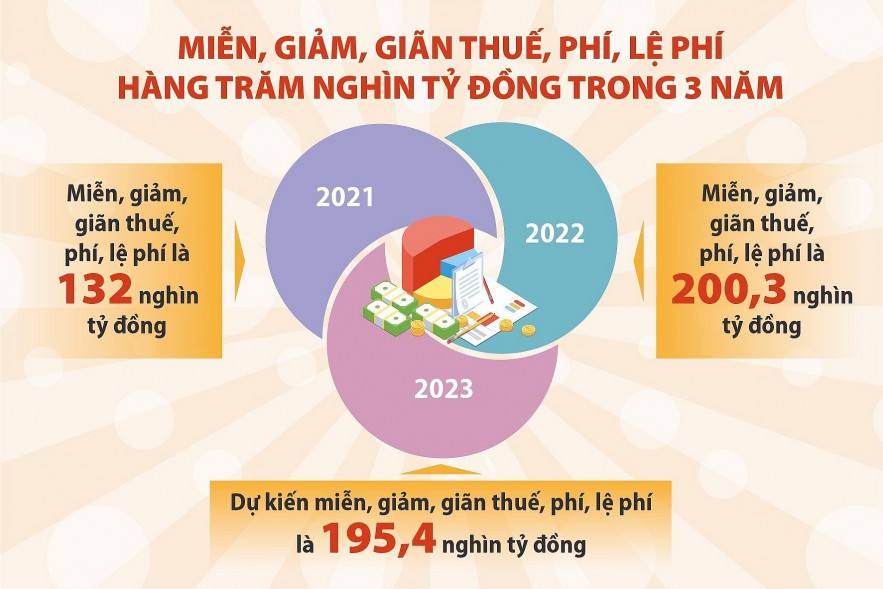

Ví dụ về chính sách tài khóa mở rộng

Ví dụ về chính sách tài khóa mở rộng tại Việt Nam: Do ảnh hưởng nặng nề của Covid 19, Bộ Tài chính đã trình tờ trình xin chấp thuận chủ trương xây dựng nghị định kéo dài thời gian nộp thuế và tiền thuê đất.

– Đối với thuế doanh nghiệp, đề xuất gia hạn thêm 3 tháng.

- Đối với hộ, cá nhân kinh doanh, Bộ Tài chính đề xuất gia hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số thuế phải nộp trong năm 2021 tại các ngành, lĩnh vực kinh tế.

- Đối với tiền thuê mặt bằng, Bộ đề xuất gia hạn số tiền thuê mặt bằng phải nộp kỳ 1 năm 2021 của doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh thuộc đối tượng được giảm.

Ví dụ về chính sách tài khóa mở rộng

Ví dụ về chính sách tài khóa mở rộng

Việc miễn, giảm thuế, phí có thể tạo nguồn lực tài chính giúp doanh nghiệp, cá nhân duy trì và gia tăng hoạt động sản xuất kinh doanh, qua đó góp phần thực hiện mục tiêu tăng trưởng kinh tế năm 2021. Tăng trưởng kinh tế là sự gia tăng tổng sản phẩm quốc nội (GDP) hay tổng sản phẩm quốc dân (GNP) bình quân đầu người trong một thời gian nhất định. Ví dụ, tăng trưởng kinh tế năm 2020 được đo lường bằng cách xem GDP/GNP năm 2020 thay đổi như thế nào (có thể tăng hoặc giảm) so với GDP/GNP năm 2019. Để hiểu rõ hơn, có thể xem thêm bài viết:

Tăng trưởng kinh tế là gì: những chỉ số mới nhất của Việt Nam và thế giới

tăng trưởng kinh tế

Chính sách tài khóa mở rộng có thể diễn ra vào năm 2021

Theo Quỹ Tiền tệ Quốc tế (IMF), GDP toàn cầu năm 2020 dự kiến sẽ giảm 4,4%, trong khi Việt Nam là một trong số ít quốc gia trên thế giới có tốc độ tăng trưởng GDP dương 1,6%. Tuy nhiên, việc giảm tốc độ tăng GDP từ 7,02% xuống còn khoảng 1,6% sẽ làm giảm thu ngân sách nhà nước khoảng 68 nghìn tỷ đồng so với năm trước.

Ngoài ra, việc triển khai hàng loạt giải pháp miễn, giảm, nới các loại thuế, phí, lệ phí do dịch Covid-19 và tác động của dự toán tăng cao, Bộ Tài chính dự báo năm 2020, NSNN thất thu ước đạt khoảng 189,2 nghìn tỷ đồng, giảm 12,5% so với dự toán và giảm 14,7% so với dự toán thực hiện năm 2019. Dịch Covid-19 đã tác động nhiều chiều đến chi NSNN. Một mặt, dịch Covid-19 đã góp phần làm giảm chi ngân sách nhà nước cho các hoạt động đối ngoại, công đoàn, chi hội, họp… Mặt khác, đại dịch Covid-19 cũng làm tăng chi phí phòng, chống dịch bệnh. và việc triển khai các chương trình hỗ trợ trực tiếp và gián tiếp cho người dân khắc phục hậu quả của dịch bệnh, ổn định kinh tế - xã hội, nhất là trước những diễn biến phức tạp của dịch bệnh đòi hỏi phải triển khai đồng bộ nhiều giải pháp để ngăn chặn. khống chế dịch trên diện rộng.

IMF rà soát chính sách tài khóa Việt Nam năm 2020

Trong bối cảnh đó, nhiều chuyên gia đã đưa ra khuyến nghị chính sách rằng Việt Nam cần có phương án hiệu quả để giảm chi và tìm nguồn thu bền vững hơn trong bối cảnh thuế trực thu ngày càng chiếm tỷ trọng cao; đẩy nhanh tiến độ xây dựng dự án thuế tài sản, đưa vào chương trình xây dựng luật, pháp lệnh của Quốc hội nhiệm kỳ 2021-2026.

Những thay đổi về tỷ lệ, số tiền thu nhập hoặc người nộp thuế liên quan đến từng khung được yêu cầu để tính tỷ lệ IRP, thay vì chỉ đề cập đến thu nhập tối thiểu không chịu thuế hoặc tăng giảm trừ gia cảnh. Xem xét ưu đãi thuế cho các công ty, đặc biệt là các công ty FDI. Cần tính toán và công bố thông tin về chi tiêu thuế thông qua ưu đãi thuế cho doanh nghiệp.

Đặc biệt, Việt Nam cần nỗ lực hơn nữa trong tái cơ cấu chi tiêu tài khóa để giảm nợ công, giảm thâm hụt ngân sách. Tăng chi ngân sách cho y tế nhưng cần chú ý phối hợp chính sách bảo hiểm y tế và nâng cao hiệu quả của sự phối hợp này. Dữ liệu về chi tiêu vốn phát triển trong lĩnh vực y tế và giáo dục cần được công khai trong các báo cáo ngân sách.

Nâng cao tính công khai, minh bạch các khoản chi cho nông nghiệp (bao gồm cả chi thường xuyên và chi đầu tư phát triển) trong báo cáo ngân sách. Việt Nam nên công khai các khoản thu quỹ ngoài ngân sách cho người dân. Chính phủ cũng cần tiếp tục nâng cao tính minh bạch và trách nhiệm giải trình trong thu chi tài khóa ở các cấp chính quyền. Lấy công khai làm tiêu chí đánh giá kết quả hoạt động của tổ chức và người phụ trách.

Đồng thời, tiếp tục thực hiện các giải pháp quản lý chặt chẽ nguồn thu, tăng cường công tác kiểm tra, kiểm soát việc thu thuế, phí, lệ phí; thận trọng cân nhắc tăng thu từ bán tài sản, quyền sở hữu tài sản với việc chấp nhận tăng bội chi ngân sách nhà nước và tăng nợ công ngắn hạn.

Trước mắt, trong năm 2020, Chính phủ nên chọn giải pháp nâng trần nợ công từ mức 4,99% GDP hiện nay lên mức tối đa 5,59% GDP nhằm giảm áp lực thu nợ đối với các khoản tiền bán nhà nước. vốn tại các công ty. ,5 nghìn tỷ đồng. Để hiểu rõ hơn về GDP, bạn có thể tham khảo bài viết: GDP là gì?

gdp là gì

Tăng cường trách nhiệm của người đứng đầu các bộ, cơ quan trung ương và địa phương trong việc lập dự toán và giải ngân vốn đầu tư công, nhấn mạnh trách nhiệm của người đứng đầu trong việc lập dự toán nhằm tiết kiệm nguồn lực ngân sách nhà nước.

Thường xuyên cập nhật tình hình giải ngân vốn đầu tư công, điều chỉnh kế hoạch phát hành trái phiếu và vay nợ công (nếu có) cho phù hợp, bảo đảm không để tồn đọng, lãng phí nguồn vốn đầu tư phát triển trong trường hợp vốn đầu tư phát triển phải điều chuyển qua nhiều năm.

Tiếp tục thực hiện tiết kiệm chi thường xuyên theo lộ trình và giải pháp đề ra. Gián tiếp hỗ trợ người dân và doanh nghiệp thông qua trợ giá các mặt hàng thiết yếu của nhà nước như giá điện, giá xăng dầu, v.v.

Tăng chi hỗ trợ, nâng cao tiềm năng của nền kinh tế cả trong ngắn hạn và dài hạn. Quản lý chặt chẽ các khoản chi viện trợ và an sinh xã hội đã phát hành, đảm bảo các khoản chi phù hợp với đối tượng, phù hợp với mục tiêu đề ra...

Nguồn: https://nhandan.com.vn/nhan-dinh/chinh-sach-tai-khoa-ho-tro-tang-truong-king-te-gan-ket-xa-hoi-625726/.

Giải đáp thắc mắc về chính sách tài khóa mở rộng

- Đánh thuế là gì? Tài chính (tiếng Anh: Fiscal) là chu kỳ 12 tháng báo cáo dự toán và quyết toán ngân sách nhà nước hàng năm cũng như của các tổng công ty.

- Với chính sách tài khóa mở rộng, chính phủ sẽ làm gì?

Chính phủ Tăng chi tiêu chính phủ, giảm thuế để cá nhân và doanh nghiệp có thêm nguồn lực gia tăng sản xuất, từ đó thúc đẩy tăng trưởng kinh tế theo hướng tích cực.

- Để đạt được tốc độ tăng trưởng kinh tế cao, chính phủ nên thực hiện chính sách tài khóa như thế nào?

Để đạt được tốc độ tăng trưởng kinh tế cao, chính phủ phải thực hiện các chính sách tài khóa một cách hợp lý, đồng bộ giữa các chính sách thuế, chi tiêu công, thúc đẩy sản xuất và doanh nghiệp. Kết luận về chính sách tài khóa mở rộng

Chính sách tài khóa mở rộng là một công cụ kinh tế vĩ mô được chính phủ sử dụng nhằm tăng chi tiêu chính phủ, giảm thuế để các cá nhân và doanh nghiệp có thêm nguồn lực gia tăng sản xuất, từ đó kích thích tăng trưởng kinh tế theo hướng tích cực.

Khác với chính sách tài khóa mở rộng là thu hẹp hay thắt chặt, bạn có thể tìm hiểu tại bài viết: Chính sách tài khóa hạn chế là gì? Vai trò với kinh tế vĩ mô.

Nội dung bài viết:

Bình luận