Chi phí chung là một phần quan trọng trong tổng mức đầu tư xây dựng công trình, bao gồm các khoản chi phí phát sinh trong quá trình thi công, quản lý dự án và các khoản chi phí khác liên quan đến hoạt động đầu tư. Việc xác định và quản lý chi phí chung hiệu quả đóng vai trò quan trọng trong việc đảm bảo tiến độ, chất lượng và hiệu quả đầu tư của dự án.

Chi phí chung theo Thông tư 11/2021/TT-BXD

1. XÁC ĐỊNH CHI PHÍ GIÁN TIẾP

1. Chi phí chung

1.1. Nội dung chi phí chung, gồm:

a) Chi phí quản lý chung của doanh nghiệp là chi phí quản lý của doanh nghiệp được phân bổ cho công trình, gồm các chi phí: lương cho ban điều hành; lương cho người lao động; chi trả trợ cấp mất việc; chi phí phúc lợi; chi phí bảo trì văn phòng và các phương tiện; chi phí tiện ích văn phòng; chi phí thông tin liên lạc và đi lại; chi phí sử dụng tiện ích điện, nước; chi phí nghiên cứu và phát triển; chi phí quảng cáo; chi phí xã hội; chi phí tặng, biếu, từ thiện; chi phí thuê đất, văn phòng và chỗ ở; chi phí khấu hao; khấu hao chi phí nghiên cứu thử nghiệm; khấu hao chi phí phát triển; thuế, lệ phí, phí theo quy định; bảo hiểm tổn thất; chi phí bảo đảm hợp đồng; một số chi phí phục vụ cho quản lý khác của doanh nghiệp.

b) Chi phí điều hành sản xuất tại công trường là toàn bộ chi phí cho bộ máy quản lý của doanh nghiệp tại công trường, gồm các chi phí: chi phí phục vụ công nhân, chi phí phục vụ thi công tại công trường, chi phí quản lý lao động; chi phí điện nước tại công trường; chi phí đảm bảo an toàn, vệ sinh lao động1; chi phí kiểm định an toàn đối với máy, thiết bị, vật tư có yêu cầu nghiêm ngặt theo quy định của pháp luật về an toàn, vệ sinh lao động; lương và phụ cấp cho cán bộ, nhân viên tại văn phòng hiện trường;...

c) Chi phí người sử dụng lao động phải nộp cho người lao động theo quy định (bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp, bảo hiểm tai nạn nghề nghiệp, bảo hiểm khác…).

1.2. Xác định chi phí chung

1.2.1. Chi phí chung theo chi phí trực tiếp

Chi phí chung được xác định bằng định mức tỷ lệ phần trăm (%) nhân với chi phí trực tiếp trong dự toán xây dựng. Định mức tỷ lệ phần trăm (%) chi phí chung được xác định theo chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt hướng dẫn tại Bảng 3.1 Phụ lục này.

Bảng 3.1: ĐỊNH MỨC CHI PHÍ CHUNG TÍNH TRÊN CHI PHÍ TRỰC TIẾP

Đơn vị tính: %

|

TT |

Loại công trình2 thuộc dự án |

Chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt (tỷ đồng) |

|||||||

|

≤ 15 |

≤ 50 |

≤ 100 |

≤ 300 |

≤ 500 |

≤ 750 |

≤1000 |

>1000 |

||

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

[8] |

[9] |

[10] |

|

1 |

Công trình dân dụng |

7,3 |

7,1 |

6,7 |

6,5 |

6,2 |

6,1 |

6,0 |

5,8 |

| Riêng công trình tu bổ, phục hồi di tích lịch sử, văn hóa |

11,6 |

11,1 |

10,3 |

10,1 |

9,9 |

9,8 |

9,6 |

9,4 |

|

|

2 |

Công trình công nghiệp |

6,2 |

6,0 |

5,6 |

5,3 |

5,1 |

5,0 |

4,9 |

4,6 |

| Riêng công trình xây dựng đường hầm thủy điện, hầm lò |

7,3 |

7,2 |

7,1 |

6,9 |

6,7 |

6,6 |

6,5 |

6,4 |

|

|

3 |

Công trình giao thông |

6,2 |

6,0 |

5,6 |

5,3 |

5,1 |

5,0 |

4,9 |

4,6 |

| Riêng công trình hầm giao thông |

7,3 |

7,2 |

7,1 |

6,9 |

6,7 |

6,6 |

6,5 |

6,4 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

6,1 |

5,9 |

5,5 |

5,3 |

5,1 |

5,0 |

4,8 |

4,6 |

|

5 |

Công trình hạ tầng kỹ thuật |

5,5 |

5,3 |

5,0 |

4,8 |

4,5 |

4,4 |

4,3 |

4,0 |

a) Trường hợp dự án đầu tư xây dựng có nhiều loại công trình thì định mức tỷ lệ (%) chi phí chung trong dự toán xây dựng được xác định theo loại công trình tương ứng với chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt.

b) Đối với dự án chỉ yêu cầu lập báo cáo kinh tế - kỹ thuật thì định mức tỷ lệ chi phí chung trong chi phí xây dựng được xác định theo quy định tại cột [3] Bảng 3.1 tương ứng với loại công trình.

c) Khi xác định tổng mức đầu tư của dự án theo phương pháp từ khối lượng tính theo thiết kế cơ sở, thì chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt tại Bảng 3.1 là chi phí xây dựng trước thuế được xác định hoặc ước tính trong sơ bộ/dự kiến tổng mức đầu tư được duyệt; hoặc là giá trị sơ bộ/dự kiến tổng mức đầu tư trước thuế (đối với trường hợp không xác định được cụ thể chi phí xây dựng).

d) Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì chi phí chung trong dự toán xác định giá vật liệu bằng tỷ lệ 2,5% trên chi phí nhân công và chi phí máy thi công.

1.2.2. Xác định chi phí chung theo chi phí nhân công

Chi phí chung được xác định bằng định mức tỷ lệ phần trăm (%) trên chi phí nhân công trong chi phí trực tiếp của chi phí xây dựng, lắp đặt của công trình theo hướng dẫn tại Bảng 3.2 Phụ lục này.

Bảng 3.2: ĐỊNH MỨC CHI PHÍ CHUNG TÍNH TRÊN CHI PHÍ NHÂN CÔNG

Đơn vị tính: %

|

TT |

Nội dung |

Chi phí nhân công trong chi phí trực tiếp của dự toán xây dựng, lắp đặt của công trình (tỷ đồng) |

|||

|

≤ 15 |

≤ 50 |

≤ 100 |

≤ 100 |

||

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

|

1 |

Duy tu sửa chữa đường bộ, đường sắt, hệ thống báo hiệu hàng hải |

66 |

63 |

60 |

56 |

|

2 |

Công trình nông nghiệp và phát triển nông thôn thực hiện hoàn toàn bằng thủ công |

51 |

48 |

45 |

42 |

|

3 |

Lắp đặt thiết bị công nghệ trong các công trình xây dựng; xây lắp đường dây tải điện và trạm biến áp; thí nghiệm hiệu chỉnh điện đường dây và trạm biến áp; thí nghiệm vật liệu, cấu kiện và kết cấu xây dựng |

65 |

62 |

59 |

55 |

1.2.3. Đối với các công trình xây dựng tại vùng núi, biên giới, trên biển và hải đảo thì định mức tỷ lệ chi phí chung quy định tại Bảng 3.1 và Bảng 3.2 được điều chỉnh với hệ số từ 1,05 đến 1,1 tùy điều kiện cụ thể của công trình.

2. Chi phí nhà tạm để ở và điều hành thi công

Chi phí nhà tạm để ở và điều hành thi công được xác định bằng tỷ lệ phần trăm (%) nhân với chi phí trực tiếp. Định mức tỷ lệ phần trăm (%) chi phí nhà tạm để ở và điều hành thi công được xác định theo chi phí xây dựng trước thuế trong tổng mức đầu tư được duyệt hướng dẫn tại Bảng 3.3 Phụ lục này.

Bảng 3.3: ĐỊNH MỨC CHI PHÍ NHÀ TẠM ĐỂ Ở VÀ ĐIỀU HÀNH THI CÔNG

Đơn vị tính: %

|

STT |

Loại công trình |

Chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt (tỷ đồng) |

||||

|

≤ 15 |

≤ 100 |

≤ 500 |

≤ 1000 |

>1000 |

||

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

|

1 |

Công trình xây dựng theo tuyến |

2,2 |

2,0 |

1,9 |

1,8 |

1,7 |

|

2 |

Công trình xây dựng còn lại |

1,1 |

1,0 |

0,95 |

0,9 |

0,85 |

Đối với các trường hợp đặc biệt khác (như công trình có quy mô lớn, phức tạp, các công trình trên biển, ngoài hải đảo, các công trình sử dụng vốn ODA lựa chọn nhà thầu theo hình thức đấu thầu quốc tế) nếu khoản mục chi phí nhà tạm tại hiện trường để ở và điều hành thi công tính theo tỷ lệ phần trăm (%) Bảng 3.3 không phù hợp thì chủ đầu tư căn cứ điều kiện thực tế tổ chức xây dựng phương án nhà tạm để ở và điều hành thi công, lập và phê duyệt dự toán chi phí này.

Dự toán chi phí nhà tạm để ở và điều hành thi công lập theo thiết kế xây dựng được xác định như chi phí xây dựng theo hướng dẫn tại Phụ lục III Thông tư này (không tính chi phí nhà tạm để ở và điều hành thi công). Định mức tỷ lệ chi phí chung, chi phí một số công việc không xác định được khối lượng từ thiết kế, thu nhập chịu thuế tính trước áp dụng theo công trình dân dụng.

3. Chi phí một số công việc không xác định được khối lượng từ thiết kế

3.1. Nội dung chi phí một số công việc không xác định được từ thiết kế:

Chi phí một số công việc không xác định được từ thiết kế gồm: chi phí an toàn lao động3; chi phí thí nghiệm vật liệu của nhà thầu; chi phí di chuyển lực lượng lao động trong nội bộ công trường; chi phí bơm nước, vét bùn không thường xuyên.

3.2. Chi phí một số công việc không xác định được khối lượng từ thiết kế được xác định bằng tỷ lệ phần trăm (%) nhân với chi phí trực tiếp trong dự toán xây dựng. Định mức tỷ lệ phần trăm (%) chi phí một số công việc không xác định được khối lượng từ thiết kế được quy định tại Bảng 3.4 Phụ lục này.

Bảng 3.4. ĐỊNH MỨC CHI PHÍ MỘT SỐ CÔNG VIỆC KHÔNG XÁC ĐỊNH ĐƯỢC KHỐI LƯỢNG TỪ THIẾT KẾ

Đơn vị tính: %

|

STT |

LOẠI CÔNG TRÌNH |

TỶ LỆ (%) |

|

[1] |

[2] |

[3] |

|

1 |

Công trình dân dụng |

2,5 |

|

2 |

Công trình công nghiệp |

2,0 |

| Riêng công tác xây dựng trong đường hầm thủy điện, hầm lò |

6,5 |

|

|

3 |

Công trình giao thông |

2,0 |

| Riêng công tác xây dựng trong đường hầm giao thông |

6,5 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

2,0 |

| Riêng công tác xây dựng trong đường hầm |

6,5 |

|

|

5 |

Công trình hạ tầng kỹ thuật |

2,0 |

a) Đối với công trình có chi phí trực tiếp trong dự toán xây dựng dưới 45 (tỷ đồng), thì định mức chi phí một số công việc không xác định được khối lượng từ thiết kế quy định tại Bảng 3.4 nêu trên chưa bao gồm chi phí xây dựng phòng thí nghiệm tại hiện trường.

b) Riêng chi phí một số công việc thuộc chi phí gián tiếp của các công tác xây dựng trong hầm giao thông, hầm thủy điện, hầm lò đã bao gồm chi phí vận hành, chi phí sửa chữa thường xuyên hệ thống cấp nước, thoát nước, cấp gió (nhưng không bao gồm chi phí vận hành, chi phí sửa chữa thường xuyên hệ thống cấp gió cục bộ của các công tác thi công trong mỏ than hầm lò), cấp điện phục vụ thi công trong hầm và không bao gồm chi phí đầu tư ban đầu cho hệ thống thông gió, chiếu sáng, hệ thống điện, cấp thoát nước, giao thông phục vụ thi công trong hầm.

c) Đối với công trình xây dựng thủy điện, thủy lợi thì định mức tỷ lệ trên không bao gồm các chi phí:

- Chi phí đầu tư ban đầu hệ thống nước kỹ thuật để thi công công trình;

- Chi phí đầu tư ban đầu cho công tác bơm nước, vét bùn, bơm thoát nước hố móng ngay sau khi ngăn sông, chống lũ, hệ thống điện phục vụ thi công;

- Chi phí bơm thoát nước hố móng ngay sau khi ngăn sông, chống lũ;

- Chi phí thí nghiệm tăng thêm của thí nghiệm thi công bê tông đầm lăn (RCC).

d) Trường hợp cần thiết bổ sung các chi phí chưa được tính tại điểm a, b, c mục 3.2 trên đây, thì các chi phí này được tính vào chi phí khác của tổng mức đầu tư xây dựng.

4. Xác định tỷ lệ chi phí gián tiếp đối với công trình thuộc dự án đầu tư xây dựng phục vụ quốc phòng, an ninh

Tùy theo loại công trình tương ứng để áp dụng quy định tại Bảng 3.1, Bảng 3.2, Bảng 3.3, Bảng 3.4 Phụ lục này cho phù hợp.

2. THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Thu nhập chịu thuế tính trước được tính bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp và chi phí gián tiếp trong dự toán chi phí xây dựng.

Bảng 3.5: ĐỊNH MỨC THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Đơn vị tính: %

|

STT |

LOẠI CÔNG TRÌNH |

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC |

|

1 |

Công trình dân dụng |

5,5 |

|

2 |

Công trình công nghiệp |

6,0 |

|

3 |

Công trình giao thông |

6,0 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

5,5 |

|

5 |

Công trình hạ tầng kỹ thuật |

5,5 |

|

6 |

Dự toán lắp đặt thiết bị công nghệ trong các công trình xây dựng; xây dựng và lắp đặt đường dây tải điện và trạm biến áp; thí nghiệm hiệu chỉnh điện đường dây và trạm biến áp; thí nghiệm vật liệu, cấu kiện và kết cấu xây dựng |

6,0 |

Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì thu nhập chịu thuế tính trước tính trong dự toán xác định giá vật liệu bằng tỷ lệ 3% trên chi phí trực tiếp và chi phí gián tiếp.

Đối với công trình thuộc dự án đầu tư xây dựng phục vụ quốc phòng, an ninh thì tùy theo loại công trình tương ứng để áp dụng quy định Bảng 3.5 Phụ lục này cho phù hợp.

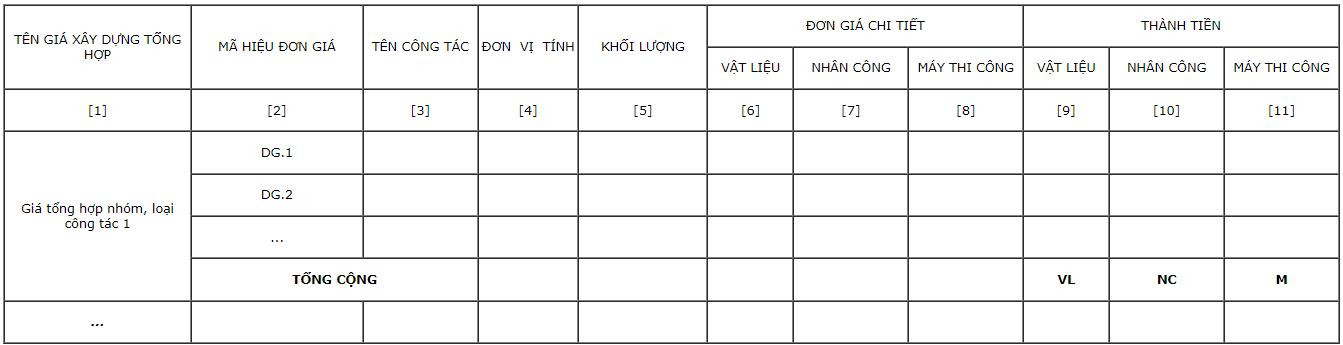

3. TỔNG HỢP DỰ TOÁN CHI PHÍ XÂY DỰNG

1. Chi phí xây dựng tính theo khối lượng và đơn giá xây dựng chi tiết không đầy đủ, giá xây dựng tổng hợp không đầy đủ được tổng hợp theo Bảng 3.6 dưới đây.

Bảng 3.6. TỔNG HỢP DỰ TOÁN CHI PHÍ XÂY DỰNG

Dự án: …..…………………………………………………………………………………………

Công trình: ..………………………………………………………………………………………

Đơn vị tính: ...

|

STT |

NỘI DUNG CHI PHÍ |

CÁCH TÍNH |

GIÁ TRỊ |

KÝ HIỆU |

|

I |

CHI PHÍ TRỰC TIẾP | |||

|

1 |

Chi phí vật liệu |  |

VL |

|

|

2 |

Chi phí nhân công |  |

NC |

|

|

3 |

Chi phí máy và thiết bị thi công |  |

M |

|

| Chi phí trực tiếp |

VL + NC + M |

T |

||

|

II |

CHI PHÍ GIÁN TIẾP | |||

|

1 |

Chi phí chung |

T x Tỷ lệ (NC x Tỷ lệ) |

C |

|

|

2 |

Chi phí nhà tạm để ở và điều hành thi công |

T x Tỷ lệ |

LT |

|

|

3 |

Chi phí một số công việc không xác định được khối lượng từ thiết kế |

T x Tỷ lệ |

TT |

|

| Chi phí gián tiếp |

C + LT + TT |

GT |

||

|

III |

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC |

(T + GT) x Tỷ lệ |

TL |

|

| Chi phí xây dựng trước thuế |

(T + GT + TL) |

G |

||

|

V |

THUẾ GIÁ TRỊ GIA TĂNG |

G x TGTGT-XD |

GTGT |

|

| Chi phí xây dựng sau thuế |

G + GTGT |

GXD |

|

NGƯỜI LẬP |

NGƯỜI CHỦ TRÌ |

Trong đó:

a) Chi phí trực tiếp:

- Trường hợp chi phí vật liệu, nhân công, máy và thiết bị thi công được xác định theo khối lượng và giá xây dựng tổng hợp không đầy đủ:

+ Qj là khối lượng nhóm, loại công tác, đơn vị kết cấu, bộ phận thứ j của công trình;

+ Djvl, Djnc, Djm: chi phí vật liệu, nhân công, máy và thiết bị thi công trong giá xây dựng tổng hợp của nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận thứ j của công trình.

- Trường hợp chi phí vật liệu, nhân công, máy và thiết bị thi công được xác định theo khối lượng và đơn giá xây dựng chi tiết không đầy đủ của công trình:

+ Qj là khối lượng công tác xây dựng thứ j;

+ Djvl, Djnc, Djm: chi phí vật liệu, nhân công, máy và thiết bị thi công trong đơn giá xây dựng chi tiết của công trình đối với công tác xây dựng thứ j.

- Chi phí vật liệu (Djvl), chi phí nhân công (Djnc), chi phí máy và thiết bị thi công (Djm) trong đơn giá xây dựng chi tiết không đầy đủ của công trình và giá xây dựng tổng hợp không đầy đủ được xác định trên cơ sở đơn giá xây dựng công trình do địa phương công bố; hoặc tính toán và xác định theo phương pháp hướng dẫn tại Phụ lục IV Thông tư này.

- CLVL, CLNC, CLM: Chênh lệch chi phí vật liệu (nếu có), chi phí nhân công (nếu có), chi phí máy và thiết bị thi công (nếu có) so với mặt bằng giá tại thời điểm công bố đơn giá xây dựng công trình (trường hợp Djvl, Djnc, Djm vận dụng đơn giá xây dựng giá trị do địa phương công bố).

+ Knc: hệ số nhân công làm đêm (nếu có) và được xác định như sau:

Knc = 1 + tỷ lệ khối lượng công việc phải làm đêm x 30% (đơn giá nhân công của công việc làm việc vào ban đêm).

- Km: hệ số máy thi công làm đêm (nếu có) và được xác định như sau:

Km = 1 + g x (Knc - 1)

Trong đó: g là tỷ lệ tiền lương bình quân trong giá ca máy.

Khối lượng công việc phải làm đêm được xác định theo yêu cầu tiến độ thi công xây dựng của công trình và được chủ đầu tư thống nhất.

b) Chi phí gián tiếp: Định mức tỷ lệ chi phí gián tiếp được quy định tại Bảng 3.1, Bảng 3.2, Bảng 3.3 và Bảng 3.4 Phụ lục này;

+ C: chi phí chung;

+ LT: chi phí nhà tạm để ở và điều hành thi công;

+ TT: chi phí một số công việc không xác định được khối lượng từ thiết kế;

c) TL: thu nhập chịu thuế tính trước xác định theo Bảng 3.5 Phụ lục này.

d) G: chi phí xây dựng công trình, hạng mục công trình, bộ phận, phần việc, công tác trước thuế;

e) TGTGT: mức thuế suất thuế GTGT quy định cho công tác xây dựng;

2. Chi phí xây dựng tính theo khối lượng và đơn giá xây dựng chi tiết đầy đủ, giá xây dựng tổng hợp đầy đủ được tổng hợp theo Bảng 3.7 dưới đây.

Bảng 3.7: TỔNG HỢP DỰ TOÁN CHI PHÍ XÂY DỤNG

Dự án: ……………………………………………………………………………………………..

Công trình: ………………………………………………………………………………………..

Đơn vị tính: …

|

STT |

KHOẢN MỤC CHI PHÍ |

CÁCH TÍNH |

GIÁ TRỊ |

KÝ HIỆU |

|

1 |

Chi phí xây dựng trước thuế |  |

G |

|

|

2 |

Thuế giá trị gia tăng | G X TGTGT |

GTGT |

|

|

3 |

Chi phí xây dựng sau thuế | G + GTGT |

GXD |

|

NGƯỜI LẬP |

NGƯỜI CHỦ TRÌ |

Trong đó:

a) Trường hợp chi phí xây dựng được xác định theo khối lượng và giá xây dựng tổng hợp đầy đủ:

+ Qi là khối lượng nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận thứ i của công trình (i=1÷n);

+ Di là giá xây dựng tổng hợp đầy đủ (bao gồm chi phí trực tiếp về vật liệu, nhân công, máy thi công, chi phí gián tiếp và thu nhập chịu thuế tính trước) để thực hiện nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận thứ i của công trình.

b) Trường hợp chi phí xây dựng được xác định theo khối lượng và đơn giá xây dựng chi tiết đầy đủ:

+ Qi là khối lượng công tác xây dựng thứ i của công trình (i=1÷n);

+ Dj là đơn giá xây dựng chi tiết đầy đủ (bao gồm chi phí trực tiếp về vật liệu, nhân công, máy thi công, chi phí gián tiếp và thu nhập chịu thuế tính trước) để thực hiện công tác xây dựng thứ i của công trình;

c) G: chi phí xây dựng công trình trước thuế;

d) TGTGT: mức thuế suất thuế giá trị gia tăng quy định cho công tác xây dựng;

đ) GXD: chi phí xây dựng công trình sau thuế.

3. Trên cơ sở mức độ tổng hợp hoặc chi tiết của các khối lượng công tác xây dựng xác định theo khoản 1, khoản 2 mục I Phụ lục này có thể kết hợp sử dụng đơn giá xây dựng chi tiết của công trình và giá xây dựng tổng hợp để xác định chi phí xây dựng trong dự toán xây dựng công trình.

PHƯƠNG PHÁP XÁC ĐỊNH GIÁ XÂY DỰNG CÔNG TRÌNH

(Kèm theo Thông tư số 11/2021/TT-BXD ngày 31 tháng 8 năm 2021 của Bộ trưởng Bộ Xây dựng)

4. PHƯƠNG PHÁP XÁC ĐỊNH ĐƠN GIÁ XÂY DỰNG CHI TIẾT

Đơn giá xây dựng chi tiết của công trình gồm đơn giá xây dựng chi tiết không đầy đủ và đơn giá xây dựng chi tiết đầy đủ.

Đơn giá xây dựng chi tiết của công trình được xác định trên cơ sở đơn giá xây dựng công trình do Ủy ban nhân dân cấp tỉnh công bố; hoặc được xác định trên cơ sở giá thị trường; hoặc theo giá tương tự ở các công trình đã thực hiện; hoặc xác định trên cơ sở định mức xây dựng và giá các yếu tố chi phí.

Đơn giá xây dựng chi tiết xác định trên cơ sở định mức xây dựng và giá các yếu tố chi phí như sau:

1.1. Cơ sở xác định đơn giá xây dựng chi tiết

- Định mức xây dựng tương ứng với công tác cần xây dựng đơn giá;

- Giá vật liệu (chưa bao gồm thuế giá trị gia tăng) đến hiện trường công trình;

- Giá nhân công xây dựng của công trình;

- Giá ca máy và thiết bị thi công của công trình (hoặc giá thuê máy và thiết bị thi công).

1.2. Xác định các thành phần chi phí trong đơn giá xây dựng chi tiết không đầy đủ

1.2.1. Xác định chi phí vật liệu (VL)

1.2.1.1. Chi phí vật liệu được xác định theo công thức:

|

|

(4.1) |

Trong đó:

- Vi: lượng hao phí vật liệu chủ yếu thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác xây dựng trong định mức dự toán;

- Givl: giá của một đơn vị vật liệu thứ i (i=1÷n) được xác định đảm bảo nguyên tắc:

+ Phù hợp với tiêu chuẩn kỹ thuật, chất lượng vật liệu, yêu cầu sử dụng vật liệu của công trình, dự án;

+ Phù hợp với nhu cầu, kế hoạch dự kiến sử dụng vật liệu của công trình về tiến độ, khối lượng cung cấp; thời điểm lập, mặt bằng giá thị trường tại nơi xây dựng công trình và được tính đến hiện trường công trình theo hướng dẫn tại mục 1.2.1.2 Phụ lục này.

- KVL: hệ số tính chi phí vật liệu khác (nếu có) so với tổng chi phí vật liệu chủ yếu xác định trong định mức dự toán.

a) Đối với các loại vật liệu có tại thị trường trong nước:

Giá vật liệu được xác định theo công bố giá vật liệu của địa phương. Trường hợp giá vật liệu trong công bố giá vật liệu của địa phương không đảm bảo nguyên tắc trên hoặc vật liệu chưa có trong công bố giá thì giá vật liệu được xác định trên cơ sở: Lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (không áp dụng đối với các loại vật liệu lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường Việt Nam) đảm bảo đáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ dự kiến, khối lượng cung cấp, tiêu chuẩn chất lượng, kỹ thuật của vật liệu; hoặc tham khảo giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã được sử dụng ở công trình khác.

b) Đối với các loại vật liệu phải nhập khẩu

Giá các loại vật liệu phải nhập khẩu (theo yêu cầu của dự án được phê duyệt; hoặc theo quy định của nhà tài trợ đối với các dự án sử dụng nguồn vốn ODA, vốn vay ưu đãi) được xác định trên cơ sở lựa chọn mức giá thấp nhất trong số các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng bảo đảm đáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ dự kiến, khối lượng cung cấp, phù hợp với tiêu chuẩn chất lượng, xuất xứ hàng hóa và mặt bằng giá khu vực (không áp dụng đối với các loại vật liệu lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường quốc tế). Giá vật liệu được quy đổi ra tiền Việt Nam theo tỷ giá tại thời điểm xác định giá xây dựng.

1.2.1.2. Phương pháp xác định giá vật liệu đến hiện trường công trình (Gvl)

Giá vật liệu đến hiện trường công trình được xác định theo công thức:

Gvl = Gng + Cv/c + Cbx + Cvcnb + Chh (4.2)

Trong đó:

- Gng: giá vật liệu tại nguồn cung cấp;

- Cv/c: chi phí vận chuyển đến hiện trường công trình (bao gồm cả chi phí trung chuyển, nếu có);

- Cbx: chi phí bốc xếp (bao gồm cả chi phí bốc lên, xếp xuống) (nếu có);

- Cvcnb: chi phí vận chuyển nội bộ trong công trình (nếu có);

- Chh: chi phí hao hụt bảo quản tại hiện trường công trình (nếu có).

Bảng tính giá vật liệu đến hiện trường công trình được tổng hợp theo hướng dẫn tại Bảng 4.1 dưới đây. Trong đó, chi phí vận chuyển đến công trình xác định trên cơ sở phương án vận chuyển (cự ly, cước, cấp đường vận chuyển, loại, tải trọng phương tiện vận chuyển) phù hợp với tiến độ thi công xây dựng, và cước vận chuyển, định mức vận chuyển, giá dịch vụ vận chuyển.

Bảng 4.1: BẢNG TÍNH GIÁ VẬT LIỆU ĐẾN HIỆN TRƯỜNG CÔNG TRÌNH

Dự án: ………..………………………………………………………

Công trình: …………………………………………………………

|

TT |

Loại vật liệu |

Đơn vị tính |

Giá vật liệu đến công trình |

Chi phí vận chuyển nội bộ công trình (nếu có) |

Chi phí hao hụt bảo quản tại hiện trường công trình (nếu có) |

Giá vật liệu đến hiện trường công trình |

||

|

Giá tại nguồn |

Chi phí vận chuyển đến công trình (nếu có) |

Chi phí bốc xếp (nếu có) |

||||||

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

[8] |

[9] = [4]+[5]+[6] +[7]+[8] |

|

1 |

||||||||

|

2 |

||||||||

|

… |

||||||||

1.2.2. Xác định chi phí nhân công (NC)

Chi phí nhân công được xác định theo công thức:

|

|

(4.3) |

Trong đó:

- Ni: lượng hao phí lao động tính bằng ngày công trực tiếp theo cấp bậc của loại nhân công thứ i (i=1÷n) cho một đơn vị khối lượng công tác xây dựng xác định theo định mức dự toán;

- Ginc: đơn giá nhân công của loại nhân công thứ i (i=1÷n) được xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

1.2.3. Xác định chi phí máy thi công (MTC)

Chi phí máy thi công được xác định bằng công thức sau:

|

|

(4.4) |

Trong đó:

- Mj: lượng hao phí ca máy của loại máy, thiết bị thi công chính thứ j (j=1÷m) tính cho một đơn vị khối lượng công tác xây dựng xác định theo định mức dự toán;

- Gjmtc: giá ca máy của loại máy, thiết bị thi công chính thứ j (j=1÷m) theo bảng giá ca máy và thiết bị thi công của công trình xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

- Kmtc: hệ số tính chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị thi công chủ yếu xác định trong định mức dự toán.

Tổng hợp đơn giá xây dựng chi tiết không đầy đủ của công trình theo hướng dẫn tại Bảng 4.2 dưới đây.

Bảng 4.2: TỔNG HỢP ĐƠN GIÁ XÂY DỰNG CHI TIẾT KHÔNG ĐẦY ĐỦ

Dự án: ………………………………………………………………………………………………

Công trình: …………………………………………………………………………………………

Đơn vị tính: ...

|

TÊN CÔNG TÁC |

MÃ HIỆU ĐƠN GIÁ |

MÃ HIỆU VL, NC, M |

THÀNH PHẦN HAO PHÍ |

ĐƠN VỊ TÍNH |

KHỐI LƯỢNG |

ĐƠN GIÁ |

THÀNH TIỀN |

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

[8] |

|

Công tác xây dựng thứ 1 |

DG.1 |

Chi phí VL |

VL |

||||

|

V.1 |

|||||||

|

V.2 |

|||||||

|

... |

|||||||

| Cộng | |||||||

| Chi phí NC |

NC |

||||||

|

NC.1 |

công |

||||||

|

NC.2 |

công |

||||||

|

… |

|||||||

| Cộng | |||||||

| Chi phí MTC |

MTC |

||||||

|

M.1 |

ca |

||||||

|

M.2 |

ca |

||||||

| Cộng | |||||||

| DG.2 |

… |

Ghi chú: Đối với các đơn giá xác định trên cơ sở định mức dự toán xây dựng trong hệ thống định mức xây dựng do cơ quan có thẩm quyền ban hành, thì mã hiệu đơn giá được thể hiện phải đảm bảo đồng bộ, thống nhất với mã hiệu định mức trong hệ thống định mức xây dựng được ban hành.

1.3. Xác định đơn giá xây dựng chi tiết đầy đủ của công trình

Đơn giá xây dựng chi tiết đầy đủ bao gồm chi phí trực tiếp, các chi phí gián tiếp, thu nhập chịu thuế tính trước. Các chi phí trong đơn giá xây dựng chi tiết đầy đủ được xác định như sau:

a) Chi phí trực tiếp gồm chi phí vật liệu, chi phí nhân công và chi phí máy thi công được xác định theo hướng dẫn tại mục 1.2 Phụ lục này.

b) Chi phí gián tiếp được xác định theo hướng dẫn tại mục II Phụ lục III Thông tư này.

c) Thu nhập chịu thuế tính trước được xác định theo hướng dẫn tại mục III Phụ lục III Thông tư này.

Xem thêm: Thủ tục cấp giấy phép xây dựng

5. PHƯƠNG PHÁP XÁC ĐỊNH GIÁ XÂY DỰNG TỔNG HỢP

Giá xây dựng tổng hợp của công trình bao gồm giá xây dựng tổng hợp không đầy đủ và giá xây dựng tổng hợp đầy đủ.

Giá xây dựng tổng hợp của công trình được xác định trên cơ sở giá xây dựng tổng hợp do cơ quan có thẩm quyền công bố (nếu có); hoặc xác định theo giá thị trường; hoặc giá tương tự ở các công trình đã thực hiện; hoặc tổng hợp từ các đơn giá xây dựng chi tiết cho một đơn vị tính của nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình.

Giá xây dựng tổng hợp của công trình được tổng hợp từ các đơn giá xây dựng chi tiết cho một đơn vị tính của nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình thực hiện theo hướng dẫn sau:

2.1. Cơ sở xác định giá xây dựng tổng hợp

- Danh mục nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình.

- Khối lượng công tác xây dựng cấu thành nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình.

- Đơn giá xây dựng chi tiết cho một đơn vị tính tương ứng với nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình;

2.2. Xác định các thành phần chi phí trong giá xây dựng tổng hợp không đầy đủ

Các thành phần chi phí trong giá xây dựng tổng hợp không đầy đủ được xác định bằng công thức sau:

|

|

(4.5) |

Trong đó:

+ VL, NC, MTC: chi phí vật liệu, chi phí nhân công, chi phí máy thi công trong giá xây dựng tổng hợp không đầy đủ

+ VLi: chi phí vật liệu trong đơn giá chi tiết của công tác thứ i theo công thức (4.1);

+ NCi: chi phí nhân công trong đơn giá chi tiết của công tác thứ i theo công thức (4.3);

+ Mi: chi phí máy thi công trong đơn giá chi tiết của công tác thứ i theo công thức (4.4).

+ qi: khối lượng của công tác thứ i trong nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình.

Bảng 4.3: TỔNG HỢP GIÁ XÂY DỰNG TỔNG HỢP KHÔNG ĐẦY ĐỦ CỦA CÔNG TRÌNH

Dự án: ……………………………………………………………………………………………

Công trình: ………………………………………………………………………………………

Đơn vị tính: ...

2.3. Xác định giá xây dựng tổng hợp đầy đủ

Giá xây dựng tổng hợp đầy đủ bao gồm chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước. Các chi phí trong đơn giá xây dựng tổng hợp đầy đủ được xác định như sau:

a) Chi phí trực tiếp gồm chi phí vật liệu, chi phí nhân công và chi phí máy thi công được xác định theo hướng dẫn tại mục 2.2 Phụ lục này.

b) Chi phí gián tiếp được xác định theo hướng dẫn tại mục II Phụ lục III Thông tư này.

c) Thu nhập chịu thuế tính trước được xác định theo hướng dẫn tại mục III Phụ lục III Thông tư này.

PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

(Kèm theo Thông tư số 11/2021/TT-BXD ngày 31 tháng 8 năm 2021 của Bộ trưởng Bộ Xây dựng)

6. XÁC ĐỊNH DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

Dự toán chi phí khảo sát xây dựng xác định theo công thức sau:

Gks = [(T + GT + TL) + Cpvks] x (1 + TGTGT) + Cdp(5.1)

Trong đó:

- Gks: dự toán chi phí khảo sát xây dựng;

- T: chi phí trực tiếp;

- GT: chi phí gián tiếp;

- TL: thu nhập chịu thuế tính trước;

- Cpvks: chi phí khác phục vụ công tác khảo sát;

- TGTGT: thuế suất thuế GTGT quy định cho công tác khảo sát xây dựng;

- Cdp: chi phí dự phòng.

1.1. Chi phí trực tiếp (T):

Chi phí trực tiếp được xác định theo khối lượng và đơn giá xây dựng chi tiết không đầy đủ theo công thức sau:

|

|

(5.2) |

Trong đó:

- Qj: khối lượng công tác khảo sát xây dựng thứ j (j=1÷m) được xác định phù hợp với nhiệm vụ khảo sát xây dựng;

- Divl, Djnc, Djmks: đơn giá vật liệu, nhiên liệu; đơn giá nhân công; đơn giá máy và thiết bị khảo sát để hoàn thành công tác khảo sát xây dựng thứ j (j=1÷m) của công trình. Đơn giá vật liệu, nhiên liệu; đơn giá nhân công; đơn giá máy và thiết bị khảo sát được vận dụng đơn giá do cơ quan nhà nước có thẩm quyền công bố hoặc xác định theo hướng dẫn sau:

+ Đơn giá vật liệu, nhiên liệu Djvl xác định theo công thức:

|

|

(5.3) |

Trong đó:

- Vi: mức hao phí vật liệu, nhiên liệu thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác khảo sát xây dựng theo định mức dự toán khảo sát xây dựng;

- Givl: giá của một đơn vị khối lượng vật liệu, nhiên liệu thứ i (i=1÷n) được xác định theo mức giá do cơ quan nhà nước có thẩm quyền công bố. Trường hợp loại vật liệu, nhiên liệu không có trong công bố giá của cơ quan nhà nước có thẩm quyền được xác định theo báo giá phù hợp với thời điểm lập đơn giá và giá thị trường nơi thực hiện công tác khảo sát xây dựng.

- Kvl: hệ số chi phí vật liệu, nhiên liệu khác (nếu có) so với tổng chi phí vật liệu, nhiên liệu chủ yếu xác định trong định mức dự toán khảo sát xây dựng.

+ Đơn giá nhân công (Djnc) xác định theo công thức:

|

|

(5.4) |

Trong đó:

- Ni: mức hao phí ngày công của kỹ sư, công nhân cho một đơn vị khối lượng công tác khảo sát xây dựng thứ i (i=1÷n) theo định mức dự toán khảo sát xây dựng;

- Gnc: giá nhân công của kỹ sư, nhân công trực tiếp khảo sát được xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền công bố.

+ Đơn giá ca máy và thiết bị khảo sát (Djmks) xác định theo công thức:

|

|

(5.5) |

Trong đó:

- Mi: mức hao phí ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác khảo sát xây dựng theo định mức dự toán khảo sát xây dựng;

- Gjmks: giá ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) theo bảng giá ca máy do cơ quan nhà nước có thẩm quyền công bố hoặc giá thuê máy phù hợp với thời điểm lập đơn giá và giá thị trường tại nơi thực hiện công tác khảo sát xây dựng;

- Kmks: hệ số chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị khảo sát chủ yếu xác định trong định mức dự toán khảo sát xây dựng.

1.2. Chi phí gián tiếp (GT)

Chi phí gián tiếp gồm các chi phí sau:

a) Chi phí chung (chi phí quản lý của doanh nghiệp, chi phí điều hành sản xuất tại công trường và chi phí người sử dụng lao động phải nộp cho người lao động theo quy định) được xác định bằng tỷ lệ (%) trên chi phí nhân công trong chi phí trực tiếp. Định mức tỷ lệ chi phí chung được quy định tại Bảng 5.1:

Bảng 5.1: ĐỊNH MỨC TỶ LỆ CHI PHÍ CHUNG TRONG DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

|

Chi phí nhân công trong chi phí trực tiếp (tỷ đồng) |

≤ 1 |

1 ÷ ≤ 2 |

> 2 |

|

Định mức tỷ lệ chi phí chung (%) |

70 |

65 |

60 |

b) Chi phí nhà tạm để ở và điều hành thi công, chi phí không xác định được khối lượng từ thiết kế được xác định như sau:

- Tùy theo loại công tác khảo sát, khối lượng công tác khảo sát, điều kiện thực tế của công tác khảo sát và loại công trình, chi phí nhà tạm để ở và điều hành thi công, chi phí một số công việc không xác định được khối lượng từ thiết kế được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T). Tổng tỷ lệ định mức chi phí nhà tạm để ở và điều hành thi công, chi phí không xác định được khối lượng từ thiết kế được xác định trong khoảng từ 5% đến 8%.

- Trường hợp chi phí nhà tạm để ở và điều hành thi công, chi phí không xác định được khối lượng từ thiết kế xác định theo tỷ lệ (%) nêu trên không đủ chi phí thì lập dự toán cụ thể đối với khoản chi phí này.

1.3. Thu nhập chịu thuế tính trước (TL)

Thu nhập chịu thuế tính trước (TL) được xác định bằng 6% trên tổng chi phí trực tiếp (T) và chi phí gián tiếp (GT).

1.4. Chi phí phục vụ công tác khảo sát xây dựng (Cpvks)

Chi phí phục vụ công tác khảo sát xây dựng xác định theo công thức sau:

Cpvks = Cpabc + Ckpvks (5.6)

Trong đó:

- Cpabc: chi phí lập phương án kỹ thuật khảo sát, lập báo cáo kết quả khảo sát xây dựng được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T), chi phí gián tiếp (GT), thu nhập chịu thuế tính trước (TL), cụ thể tại Bảng 5.2:

Bảng 5.2: ĐỊNH MỨC CHI PHÍ LẬP PHƯƠNG ÁN KỸ THUÂT KHẢO SÁT, LẬP BÁO CÁO KẾT QUẢ KHẢO SÁT XÂY DỰNG

|

Tổng chi phí trực tiếp (T), chi phí gián tiếp (GT), thu nhập chịu thuế tính trước (TL) (tỷ đồng) |

≤ 2 |

> 2 |

| Lập phương án kỹ thuật khảo sát xây dựng (%) |

2 |

1,5 |

| Lập báo cáo kết quả khảo sát xây dựng (%) |

3 |

2,5 |

- Ckpvks: chi phí khác phục vụ khảo sát có thể bao gồm chi phí di chuyển máy và thiết bị khảo sát; chi phí đảm bảo an toàn giao thông và chi phí bảo hiểm trách nhiệm nghề nghiệp. Các chi phí này được xác định bằng cách lập dự toán. Tùy theo loại công tác khảo sát, khối lượng công tác khảo sát, phương án khảo sát để dự tính các chi phí này trong dự toán cho phù hợp.

1.5. Thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng được xác định theo quy định đối với công tác khảo sát xây dựng.

1.6. Chi phí dự phòng (Cdp)

Chi phí dự phòng được xác định tối đa bằng 10% trên tổng chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước, chi phí phục vụ công tác khảo sát và thuế giá trị gia tăng:

Dự toán chi phí khảo sát xây dựng được tổng hợp theo bảng sau:

Bảng 5.3: TỔNG HỢP DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

Dự án: ………………………………………………………………………………………………

Công trình: …………………………………………………………………………………………

Đơn vị tính: ...

|

STT |

NỘI DUNG CHI PHÍ |

CÁCH TÍNH |

GIÁ TRỊ |

KÝ HIỆU |

|

[1] |

[2] |

[3] |

[4] |

[5] |

|

I |

CHI PHÍ TRỰC TIẾP | |||

|

1 |

Chi phí vật liệu, nhiên liệu |  |

VL |

|

|

2 |

Chi phí nhân công |  |

NC |

|

|

3 |

Chi phí máy và thiết bị khảo sát |  |

M |

|

| Chi phí trực tiếp |

VL + NC + M |

T |

||

|

II |

CHI PHÍ GIÁN TIẾP | |||

|

1 |

Chi phí chung |

NC x Tỷ lệ |

C |

|

|

2 |

Chi phí nhà tạm để ở và điều hành thi công |

T x Tỷ lệ |

LT |

|

|

3 |

Chi phí một số công việc không xác định được khối lượng từ thiết kế |

T x Tỷ lệ |

TT |

|

| Chi phí gián tiếp |

C + LT + TT |

GT |

||

|

III |

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC |

(T + GT) x 6% |

TL |

|

|

IV |

CHI PHÍ PHỤC VỤ CÔNG TÁC KHẢO SÁT XÂY DỰNG |

Cpvks |

||

|

1 |

Chi phí lập phương án kỹ thuật khảo sát xây dựng |

(T+GT+TL) x Tỷ lệ |

||

|

2 |

Chi phí lập báo cáo kết quả khảo sát xây dựng |

(T+GT+TL) x Tỷ lệ |

||

|

3 |

Chi phí khác phục vụ khảo sát | |||

| Chi phí khảo sát xây dựng trước thuế |

(T+GT+TL) + Cpvks |

G |

||

|

V |

THUẾ GIÁ TRỊ GIA TĂNG |

GxTGTGT |

GTGT |

|

|

VI |

CHI PHÍ DỰ PHÒNG |

(G + GTGT) x Tỷ lệ |

Cdp |

|

| Chi phí khảo sát xây dựng |

G + GTGT + Cdp |

Gks |

|

NGƯỜI LẬP |

NGƯỜI CHỦ TRÌ |

II. MỘT SỐ KHOẢN CHI PHÍ TƯ VẤN CÓ LIÊN QUAN ĐẾN CÔNG TÁC KHẢO SÁT XÂY DỰNG

2.1. Chi phí lập nhiệm vụ khảo sát xây dựng xác định bằng 3% của dự toán chi phí khảo sát xây dựng tương ứng.

2.2. Chi phí giám sát công tác khảo sát xây dựng xác định trên cơ sở định mức tỷ lệ phần trăm (%) do Bộ trưởng Bộ Xây dựng ban hành.

Nội dung bài viết:

Bình luận