Cách viết hóa đơn khuyến mại không thu tiền (hàng mẫu)

Viết hóa đơn khuyến mại không lấy tiền | Là một doanh nghiệp kinh doanh, họ luôn muốn sáng tạo, phát triển và hoàn thiện sản phẩm của mình. Vì vậy, việc đưa hàng mẫu ra thị trường, đẩy mạnh tiêu thụ bằng các hình thức khuyến mại của công ty chúng tôi để khách hàng biết đến sản phẩm mới là điều tất yếu. Nhưng đối với bộ phận kế toán, họ vẫn đau đầu không biết có nên xuất hóa đơn cho những mẫu hàng này hay không. Nếu xuất thì xuất như thế nào? Vì những câu hỏi này thường được gửi đến Kế toán Việt Hưng nên bài viết này Việt Hưng xin hướng dẫn các bạn cách viết hóa đơn mua hàng hóa hoặc hàng khuyến mại.

1. Hàng mẫu, hàng khuyến mãi có cần phải viết hoá đơn?

Để biết được hàng mẫu, hàng khuyến mãi có phải viết hoá đơn hay không thì chúng ta cùng tìm hiểu 3 yếu tố pháp lý sau nhé.

Theo quy định tại Khoản 7 Điều 3 Thông tư 26/2015-TT-BTC quy định như sau:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Nội dung trên hóa đơn phải đúng nội dung nghiệp vụ kinh tế phát sinh; không được tẩy xóa, sửa chữa; phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ; chữ số và chữ viết phải liên tục, không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có).

Trường hợp hoá đơn tự in hoặc hoá đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hoá đơn thì không phải gạch chéo.”

Theo quy định tại Khoản 5 Điều 7 Thông tư 219/2013/TT-BTC như sau:

“Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho. Một số hình thức khuyến mại cụ thể được triển khai như sau:

a) Đối với hình thức khuyến mại đưa hàng mẫu, cung ứng dịch vụ mẫu để khách hàng dùng thử không phải trả tiền, tặng hàng cho khách hàng, cung ứng dịch vụ không thu tiền thì giá tính thuế của hàng mẫu, dịch vụ mẫu được xác định bằng 0

b) Đối với hình thức bán hàng, cung ứng dịch vụ với giá thấp hơn giá bán hàng, cung ứng dịch vụ trước đó thì giá tính thuế GTGT là giá bán đã giảm được áp dụng trong thời gian khuyến mại đã đăng ký hoặc thông báo.

c) Đối với các hình thức khuyến mại, dịch vụ có kèm theo phiếu, chứng từ thì không kê khai, tính nộp thuế GTGT đối với phiếu, chứng từ.

2. Cách viết hóa đơn khuyến mại không lấy tiền

Để các bạn hiểu rõ hơn về cách viết mẫu, Kế toán Việt Hưng chia sẻ với các bạn một ví dụ được mình minh họa như sau:

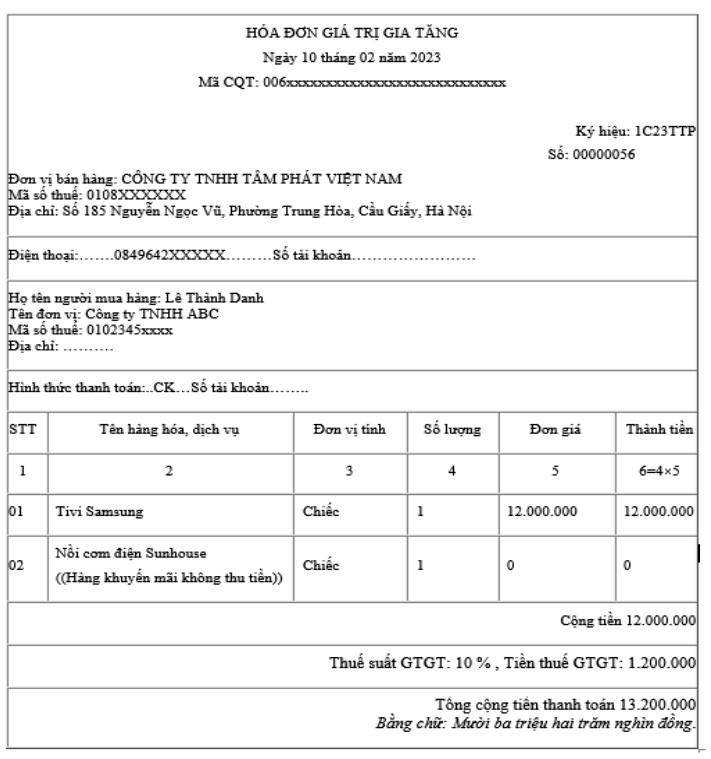

Ví dụ: Tháng 2/2023, Công ty Tâm Phát có chương trình khuyến mại dành cho khách hàng mua 1 tivi Samsung trị giá 12.000.000đ được tặng 1 nồi cơm điện Sunhouse trị giá 800.000đ. Trường hợp này bạn có 2 cách xuất hóa đơn như sau:

Cách 1: Xuất 2 sản phẩm cùng loại trên 1 hóa đơn

Mẫu hóa đơn cho 2 sản phẩm cùng loại sản phẩm cùng hóa đơn

Xuất hóa đơn hàng khuyến mại không thu tiền

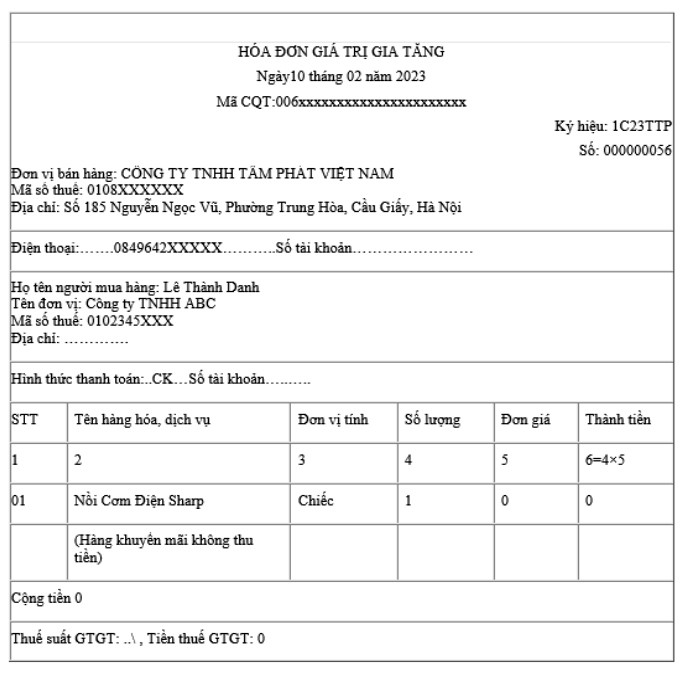

Cách 2: Xuất riêng 2 hóa đơn khác nhau. Hóa đơn xuất tivi Samsung thì bạn sẽ xuất như bán hàng bình thường. Hóa đơn cho các mặt hàng khuyến mại. Ví dụ xuất riêng 2 hóa đơn khác nhau

Xuất hóa đơn hàng khuyến mại không thu tiền

LƯU Ý: Doanh nghiệp có hàng mẫu, hàng khuyến mại trị giá từ 100 triệu đồng trở lên phải đăng ký với Bộ Công Thương. Riêng hàng mẫu, hàng khuyến mại dưới 100 triệu đồng không phải đăng ký với Bộ Công Thương nhưng phải kê khai thuế GTGT đầu ra. Trường hợp này tương tự như đối với hàng biếu, quà tặng và đơn vị sẽ có trách nhiệm lưu giữ chứng từ này để quản lý kiểm tra sau này (nếu có).

Nội dung bài viết:

Bình luận