1. Khuyến mãi là gì?

Căn cứ quy định tại Điều 88 Luật Thương mại 2005 quy định về khuyến mại như sau:

“Điều 88. Khuyến mại

Khuyến mại là hoạt động xúc tiến kinh doanh của thương nhân nhằm xúc tiến việc mua bán hàng hoá, cung ứng dịch vụ bằng cách đem lại những lợi ích nhất định cho khách hàng. Thương nhân khuyến mại là thương nhân thuộc một trong các trường hợp sau:

a) Thương nhân trực tiếp khuyến mại hàng hóa, dịch vụ mà mình tiếp thị;

b) Thương nhân kinh doanh dịch vụ khuyến mại thực hiện khuyến mại cho hàng hóa, dịch vụ của thương nhân khác theo thỏa thuận với thương nhân đó. »

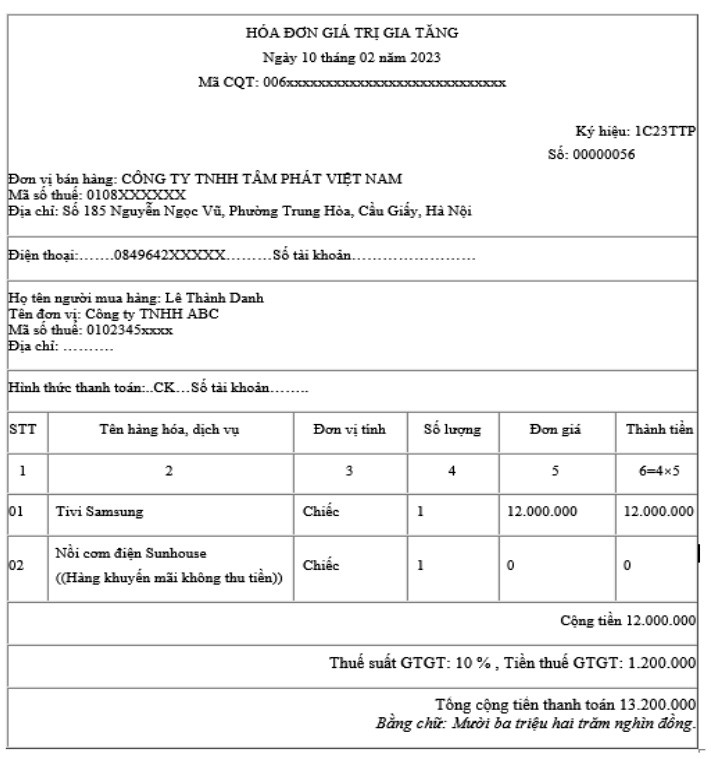

Viết hóa đơn hàng khuyến mại không thu tiền

2. Quy định về thực hiện hoạt động khuyến mại

Căn cứ theo quy định tại Điều 6 Nghị định 81/2018/NĐ-CP quy định giá trị vật chất dùng để khuyến mại cho một đơn vị hàng hóa, dịch vụ được khuyến mại không được vượt quá 50% giá của đơn vị hàng hóa, dịch vụ được khuyến mại đó trước thời gian khuyến mại. Giá trị hàng hóa, dịch vụ dùng để khuyến mại thuộc một trong các trường hợp sau đây:

Trường hợp thương nhân thực hiện khuyến mại không trực tiếp sản xuất, nhập khẩu hàng hóa hoặc không trực tiếp cung ứng dịch vụ dùng để khuyến mại, giá trị được tính bằng giá thanh toán của thương nhân thực hiện khuyến mại để mua hàng hóa, dịch vụ dùng để khuyến mại hoặc giá thị trường của hàng hóa, dịch vụ dùng để khuyến mại tại thời điểm công bố;

Hàng hóa, dịch vụ dùng để khuyến mại là hàng hóa của thương nhân đó trực tiếp sản xuất, nhập khẩu hoặc cung ứng dịch vụ, giá trị được tính bằng giá thành hoặc giá nhập khẩu của hàng hóa, dịch vụ dùng để khuyến mại. Chương trình khuyến mại tập trung theo quy định tại Khoản 4 Điều này gồm:

Chương trình do cơ quan nhà nước (cấp trung ương và cấp tỉnh) chủ trì tổ chức, trong một khoảng thời gian xác định, theo hình thức giờ, ngày, tuần, tháng, mùa khuyến mại nhằm thực hiện các chính sách phát triển kinh tế có mục tiêu của Quốc gia, của địa phương. Nhà nước có chính sách khuyến khích việc tổ chức các chương trình khuyến mại tập trung. Mọi thương nhân đều được quyền tham gia vào các chương trình;

Các đợt khuyến mại vào các dịp lễ, tết theo quy định của pháp luật lao động, gồm:

– Đợt Tết m lịch: 30 ngày ngày trước ngày đầu tiên của năm m lịch;

– Các ngày nghỉ lễ, tết khác. Thời gian khuyến mại của mỗi đợt khuyến mại vào các ngày Lễ, Tết không vượt quá thời gian nghỉ Lễ, Tết tương ứng theo quy định của pháp luật về lao động.

Thương nhân sản xuất, kinh doanh hàng hóa, dịch vụ trực tiếp thực hiện khuyến mại hoặc thực hiện khuyến mại thông qua thương nhân phân phối (bán buôn, bán lẻ, đại lý, nhận quyền và các đối tượng khác theo quy định của pháp luật) có trách nhiệm đăng ký việc thực hiện khuyến mại với Cục của Công nghiệp và Thương mại.

3. Quy định về cách xuất hóa đơn quà tặng, khuyến mại

Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP nêu rõ: Doanh nghiệp phải lập hóa đơn khi bán hàng hóa, cung ứng dịch vụ, kể cả trường hợp quà tặng, khuyến mại, quảng cáo, hàng mẫu, hàng trả thay lương và tiêu dùng nội bộ (trừ hàng hóa lưu thông). nội bộ để tiếp tục quá trình sản xuất), xuất hàng hóa cho vay, cho vay, trả lại hàng hóa. Như vậy, đối với trường hợp cho, tặng, khuyến mại doanh nghiệp phải lập hóa đơn thể hiện rõ các tiêu thức như lập hóa đơn bán hàng thông thường, đồng thời ghi rõ “Hàng quà tặng không thu tiền” hoặc “Hàng khuyến mại”. buôn bán". Ghi chú:

Đặc biệt, trường hợp công ty mua hàng sử dụng quỹ dự phòng mua ngoài để biếu, tặng không nhằm mục đích kinh doanh thì theo các văn bản hướng dẫn của ngành thuế, số hàng này không phải lập hóa đơn , đồng thời không phải lập hóa đơn.

Thuế GTGT đầu vào không được khấu trừ, không tính chi phí khi xác định IS. Hàng Khuyến mại là hàng hóa doanh nghiệp dùng để tặng, thưởng hoặc tặng miễn phí cho khách hàng nhằm mục đích xúc tiến kinh doanh, tăng doanh số bán hàng và được quản lý, thực hiện trên cơ sở các nguyên tắc của Luật Thương mại 2005 và nghị định số 81/2018/ NĐ-CP. Trước khi tiến hành khuyến mại, doanh nghiệp phải tìm hiểu xem chương trình khuyến mại dự kiến có tuân thủ các quy định của pháp luật về thương mại hay không và có thuộc trường hợp phải thông báo với Bộ Công Thương hay không?

4. Cách phát hành phiếu quà tặng

Theo Luật Thương mại 2005 và Nghị định 81/2018/NĐ-CP, các hình thức tặng cho phải đăng ký với Bộ Công Thương bao gồm:

Tặng hàng mẫu, cung cấp dịch vụ mẫu để khách hàng dùng thử miễn phí;

Cho hàng hóa, cung ứng dịch vụ không thu tiền;

Doanh nghiệp thuộc các trường hợp trên sẽ không phải thực hiện thông báo khuyến mại khi:

Doanh nghiệp thực hiện chương trình khuyến mại có tổng giá trị giải thưởng, quà tặng dưới 100 triệu đồng;

Doanh nghiệp chỉ thực hiện bán hàng, khuyến mại thông qua phòng giao dịch thương mại điện tử, website khuyến mại trực tuyến. Theo Điều 9, Nghị định 81/2018/NĐ-CP, khi tặng hàng hóa, cung ứng dịch vụ không thu tiền, thương nhân thực hiện khuyến mại tặng hàng hóa, cung ứng dịch vụ không thu tiền theo cách thức sau:

Tặng hàng hóa, cung ứng dịch vụ không thu tiền có kèm theo việc mua bán hàng hóa, cung ứng dịch vụ;

Tặng hàng hóa, cung ứng dịch vụ không thu tiền không kèm theo việc mua bán hàng hóa, cung ứng dịch vụ. Theo khoản 5 Điều 7 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành quy định:

“Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không [0]; trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho.”

Như vậy việc xuất hóa đơn hàng biếu tặng sẽ được chia thành các trường hợp như sau:

Trường hợp 1: Hàng tặng có đăng ký với sở Công Thương, kèm theo việc mua bán hàng hóa, cung ứng dịch vụ

Với trường hợp này, khi viết hóa đơn, sản phẩm cho tặng cần phải ghi thêm là “hàng khuyến mại không thu tiền”. Phần đơn giá và thành tiền sẽ để trống. Theo quy định hiện hành, kế toán không cần hạch toán thuế suất đầu ra của hàng tặng.

Trường hợp 2: Hàng tặng có đăng ký với sở Công Thương, không kèm theo việc mua bán hàng hóa, cung ứng dịch vụ

Với trường hợp này, khi viết hóa đơn, sản phẩm cho tặng chỉ cần ghi đúng tên sản phẩm. Đơn giá và thành tiền sẽ để trống. Theo quy định hiện hành, kế toán không cần hạch toán thuế suất cuối kỳ của hàng biếu, tặng. Trường hợp này thường xảy ra khi các doanh nghiệp mang hàng hóa để tặng cho khách hàng hoặc nhân viên vào những dịp đặc biệt.

Trường hợp 3: Không đăng ký với Bộ Công Thương và không kèm theo điều kiện

Trường hợp này khi viết hóa đơn sản phẩm làm quà tặng chỉ cần ghi đúng tên sản phẩm. Đơn Giá Sản Phẩm sẽ được tính theo Mục 1.2. Theo quy định hiện hành, kế toán phải hạch toán thuế suất cuối kỳ của hàng biếu tặng.

Nội dung bài viết:

Bình luận