Cách tính lãi suất ngân hàng bạn nên biết

Công thức tính lãi suất tiết kiệm không kỳ hạn

Đối với tiền gửi không kỳ hạn người gửi tiền có thể rút tiền bất cứ lúc nào, ở đầu mà không cần báo trước. Theo đó bạn sẽ có cách tính lãi suất tiền gửi tiết kiệm theo công thức sau:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực gửi/365

Công thức tính lãi suất tiết kiệm có kỳ hạn theo ngày và tháng

Khi bạn gửi tiền tiết kiệm có thời hạn nghĩa là sau một khoảng thời gian nhất định bạn mới có thể rút được khoảng tiền gửi đó. Bạn có thể chọn mức kỳ hạn mà ngân hàng đưa ra như theo tuần , tháng, quý, hoặc năm tùy theo nhu cầu riêng của từng khách hàng mà có thể chọn mức kỳ hạn bất kỳ.

Công thức tính:

Số tiền lãi = Số tiền gửi x lãi suất (%năm) x số ngày gửi/365.

Hoặc

Số tiền lãi = Số tiền gửi x lãi suất (%năm)/12 x số tháng gửi.

Đối với hình thức gửi tiền tiết kiệm có thời hạn bạn sẽ được nhận một mức lãi suất cao hơn so với gửi tiết kiệm không kỳ hạn. Nếu rút tiền đúng kỳ hạn như đã cam kết bạn sẽ được nhận toàn bộ mức lãi suất đó. Hiện nay, hầu hết mọi người đều chọn hình thức này.

cách tính lãi suất ngân hàng

Lãi vay ngân hàng

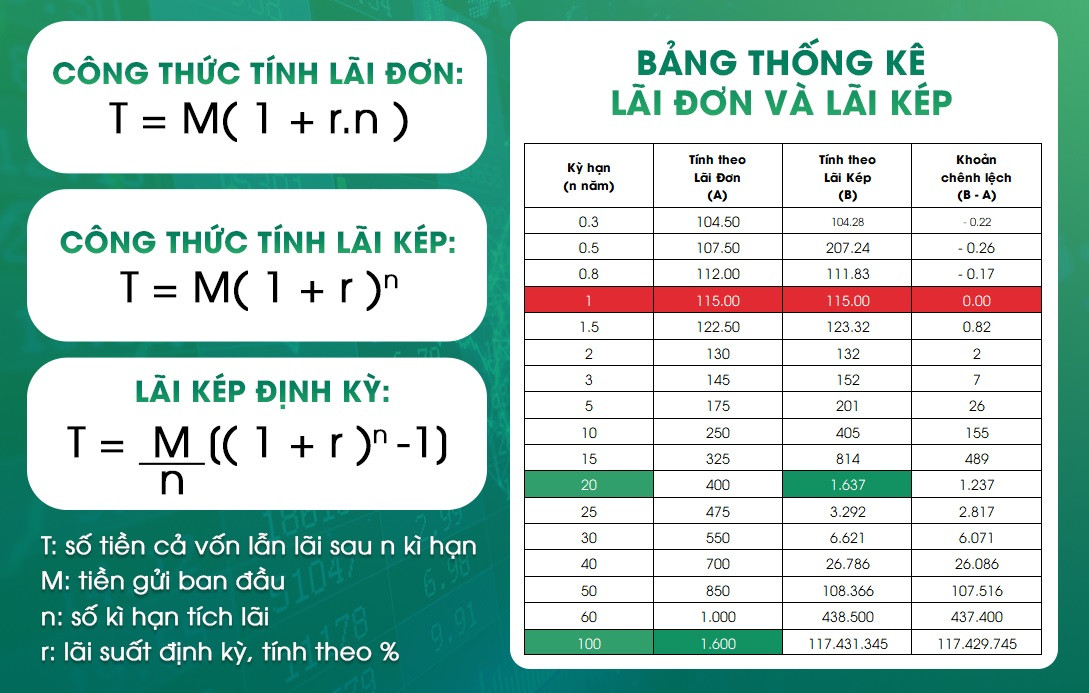

Công thức lãi kép ngân hàng

Lãi kép là gì?

Lãi kép (lãi cộng dồn) là hình thức tái đầu tư lại lãi suất. Hiểu đơn giản là sau một khoảng thời gian gửi tiết kiệm ngân hàng, tiền bắt đầu sinh lãi thì khách hàng có thể nhập lãi vào tiền vốn để tiếp tục đầu tư hoặc gửi tiết kiệm. Ngoài ra, “lãi mẹ đẻ lãi con” cũng là cách nói khác của công thức lãi suất kép ngày nay. Sức mạnh của lãi kép nằm ở số vốn và thời gian. Thời gian càng dài bạn sẽ càng thấy được lợi ích khủng khiếp của lãi kép.

Ví dụ: Bạn gửi ngân hàng 10 triệu VND với lãi suất 10%/ năm. Sau 1 năm bạn nhận được số tiền lãi là 1 triệu VND. Thay vì rút về dùng thì bạn cộng dồn 1 triệu tiền lãi vào 10 triệu tiền vốn, như vậy bạn sẽ có số tiền vốn là 11 triệu VND. Cứ như vậy, áp dụng công thức lãi kép qua năm thứ 2, 3,…thì số tiền lãi bạn thu về là rất lớn.

Công thức lãi kép ngân hàng chính xác nhất

Công thức lãi kép căn bản nhất là:

FV = PV x (1 + i)^n

Trong công thức lãi kép:

FV: giá trị của tương lai ở năm thứ n

PV: giá trị của số vốn tại thời điểm hiện tại

n: số năm

i : là lãi suất

Ví dụ: Có 1 tỷ VNĐ đem gửi tiết kiệm với lãi suất 7%/ năm thì sau 10 năm thì tổng lãi suất kép là bao nhiêu?

Áp dụng công thức lãi kép, thay thế các giá trị PV là 1 tỷ, i là 7% và n là 10 năm thì số tiền vốn lẫn lãi là 1,967,151,357

Công thức lãi kép hằng năm:

A= P x (1+r/n)^nt

Trong công thức lãi kép này thì:

A: giá trị tương lai

P : số tiền vốn gốc ban đầu

r : lãi suất hàng năm

n: số lần tiền lãi được nhập gốc mỗi năm

t : số năm tiền đươc gửi

Ví dụ: Số tiền 1 tỷ VNĐ được gửi tại một ngân hàng với lãi suất gửi tiết kiệm ngân hàng hàng năm 4.3%, được nhập gốc hàng quý. Tính số vốn lẫn lãi sau 6 năm theo công thức lãi kép hàng năm.

Áp dụng công thức lãi kép hằng năm, thay thế các giá trị P là 1 tỷ, r là 4.3%, n là 4 (một năm có 4 quý), t là 6 năm thì được số dư xấp xỉ là 1,292,557,881

Cách gửi tiết kiệm ngân hàng để được áp dụng công thức lãi kép

Cách gửi tiết kiêm ngân hàng để được áp dụng công thức lãi kép

Cách gửi tiết kiệm ngân hàng để được áp dụng công thức lãi kép (Nguồn: Internet)

Để áp dụng công thức lãi kép thì bạn nên gửi tiết kiệm có kỳ hạn với kỳ hạn dài. Tốt nhất là kỳ hạn 1 năm, bạn sẽ được hưởng mức lãi suất cao nhất. Đến hạn tất toán mà bạn vẫn chưa có nhu cầu rút thì ngân hàng sẽ tự động chuyển cả gốc và lãi sang một số tiết kiệm khác để bắt đầu chu kỳ tiết kiệm/ đầu tư mới và bạn vẫn được hưởng lãi suất tính bằng công thức lãi kép. Do đó, toàn bộ số tiền gốc lẫn lãi bạn dồn lại sẽ sinh lãi cao hơn ở kỳ sau.

Lưu ý là công thức lãi kép chỉ sinh lợi nhiều nhất khi lãi suất trong thời gian gửi tiết kiệm không thay đổi.

Lãi suất 7,4%/ năm.

Thủ tục online, không cần ra chi nhánh.

Một số câu hỏi thường gặp về lãi suất và cách tính khi mở sổ tiết kiệm ngân hàng

Câu 1: Bạn đang thắc mắc không biết cách tính lãi suất tiết kiệm tại ngân hàng sau khi đáo hạn sẽ như thế nào? Nếu không tất toán sổ tiết kiệm thì khoản tiền tiết kiệm có tiếp tục sinh lãi sau ngày đáo hạn hay không?

Hầu như các ngân hàng đều áp dụng cách tính lãi suất tiết kiệm khi đến ngày đáo hạn mà không tất toán như sau:

Phần lãi sẽ tự động nhập gốc và tài khoản chuyển sang kỳ hạn tiếp theo (cùng kỳ hạn mà bạn đã chọn ban đầu) với lãi suất mới tại thời điểm tái tục. Nếu kỳ hạn gửi tiết kiệm của bạn đã hết áp dụng thì ngân hàng sẽ tự động tái tục theo kỳ hạn ngắn hơn gần với kỳ hạn ban đầu nhất.

Công thức tính lãi suất tiết kiệm là:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x Số ngày thực gửi/365

Câu 2: Bạn dành dụm được một khoản tiền nhỏ tính mở sổ tiết kiệm nhưng nhiều khi công việc bận rộn nên quên ngày đáo hạn. Còn nếu bạn đang gửi trong kì hạn mới mà bỗng dưng cần tiền nhưng chưa hết kì hạn tái tục thì lúc tất toán tài khoản, cách tính tiền lãi suất tiết kiệm tính như thế nào?

Tất toán sớm thì tiền lãi sẽ tính theo lãi suất không kì hạn. Số ngày hưởng lãi suất được tính từ ngày đầu tiên của kì hạn mới đến ngày mà bạn tất toán sổ tiết kiệm. Mức lãi cao nhất vào khoảng 1%/năm.

Còn quên ngày đáo hạn, tài khoản tự tái tục, nếu số tiền gửi ban đầu là 100 triệu. Lãi suất tiết kiệm kỳ hạn 1 năm là 7%/năm. Bạn chọn gửi tiết kiệm kỳ hạn 1 năm tiền lãi sẽ là 7 triệu đồng.

Sau 1 năm mà không tất toán, ngân hàng mặc định tiền lãi được cộng vào gốc là 107 triệu đồng. Nếu lúc này, lãi suất kỳ hạn năm vào thời điểm tái tục còn 6%/năm thôi thì tài khoản sẽ áp dụng lãi mới này trong kỳ hạn mới.

Trường hợp năm 2 tất toán đúng hạn:

Lãi trong kỳ hạn mới này sẽ là 107 x 6% = 6,42 triệu đồng.

Tổng cộng tiền lãi 2 năm là 7 + 6,42 = 13,42 triệu.

Với tiền gốc ban đầu là 100 triệu đồng sau 2 năm tích lũy thành 113,42 triệu đồng.

Trường hợp năm 2 tất toán sớm vào giữa năm:

Giả sử lãi không kỳ hạn vào thời điểm tất toán chỉ có 0,5%. (thường chỉ ở mức dưới 1%)

Tiền lãi cho nửa năm thứ 2: 107 x 0,5%/360 x 180 = 0,2675 triệu đồng.

Vậy tiền lãi cho một năm rưỡi sẽ là 7 + 0,2675 = 7,2675 triệu đồng.

Với tiền gốc ban đầu là 100 triệu đồng thì sau 1,5 năm tích lũy thành 107,2675 triệu đồng.

Câu 3: Ngân hàng giao dịch giờ hành chính mà lúc đó bạn cũng đang làm việc trên công ty, phải xin ra ngoài giải quyết việc riêng cũng hơi bất tiện, có cách nào tất toán sổ tiết kiệm tại nhà không?

Bạn nên sử dụng internet banking hoặc Ngân Hàng Số để mở sổ tiết kiệm online, tất toán tài khoản tiết kiệm online để đỡ mất thời gian đến ngân hàng.

Mọi người cùng hỏi:

Câu hỏi 1: Lãi suất ngân hàng là gì?

Trả lời: Lãi suất ngân hàng là một tỷ lệ phần trăm mà ngân hàng trả cho khách hàng khi họ gửi tiền vào tài khoản tiết kiệm hoặc tài khoản tiền gửi có kỳ hạn. Đối với khoản vay, lãi suất ngân hàng là tỷ lệ phần trăm mà khách hàng phải trả cho ngân hàng khi mượn tiền.

Câu hỏi 2: Làm thế nào để tính lãi suất ngân hàng?

Trả lời: Có hai phương pháp chính để tính lãi suất ngân hàng:

- Lãi suất cơ bản (đơn giản): Lãi suất được tính trên số tiền gốc ban đầu và không tính lãi kép trong suốt kỳ hạn gửi hoặc thời gian vay.

Công thức tính lãi suất cơ bản: Lãi suất = (Số tiền gốc x Tỷ lệ lãi suất x Số ngày gửi/360) hoặc (Số tiền gốc x Tỷ lệ lãi suất x Số tháng gửi/12).

- Lãi suất kép (phức tạp): Lãi suất được tính trên số tiền gốc ban đầu cộng với số tiền lãi đã được tính trong các kỳ trước.

Công thức tính lãi suất kép: Lãi suất = Số tiền gốc x [(1 + Tỷ lệ lãi suất)^Số kỳ gửi - 1].

Câu hỏi 3: Những yếu tố nào ảnh hưởng đến lãi suất ngân hàng?

Trả lời: Một số yếu tố ảnh hưởng đến lãi suất ngân hàng bao gồm:

-

Chính sách lãi suất của ngân hàng trung ương: Lãi suất định giá bởi Ngân hàng trung ương có tác động lớn đến lãi suất ngân hàng.

-

Tình hình kinh tế: Nền kinh tế mạnh và ổn định thường có lãi suất cao hơn để hấp dẫn đầu tư.

-

Tín dụng của khách hàng: Tiền gửi nhiều và tín dụng tốt có thể giúp đàm phán lãi suất tốt hơn.

-

Thời hạn và loại hình tài khoản: Tài khoản có kỳ hạn lâu hơn thường có lãi suất cao hơn so với tài khoản tiết kiệm có thể rút bất kỳ lúc nào.

Câu hỏi 4: Làm thế nào để tìm hiểu thông tin về lãi suất ngân hàng?

Trả lời: Để tìm hiểu thông tin về lãi suất ngân hàng, bạn có thể:

-

Truy cập trang web của ngân hàng hoặc liên hệ với ngân hàng để biết thông tin lãi suất hiện tại.

-

Tra cứu thông tin lãi suất từ các trang web tin tức tài chính và ngân hàng.

-

Tham khảo thông tin từ các cơ quan quản lý tài chính hoặc bộ phận tư vấn tài chính của ngân hàng.

Nội dung bài viết:

Bình luận