Hoàn thuế thu nhập cá nhân là một thủ tục quan trọng mà người lao động cần nắm vững để đảm bảo quyền lợi tài chính của mình. Thay vì phải đến trực tiếp cơ quan thuế, giờ đây, bạn có thể hoàn tất quá trình này một cách nhanh chóng và dễ dàng ngay tại nhà thông qua các dịch vụ trực tuyến. Cùng tìm hiểu Cách hoàn thuế thu nhập cá nhân online dưới đây.

Cách hoàn thuế thu nhập cá nhân online

1. Hoàn thuế thu nhập cá nhân online là gì?

Thuế thu nhập cá nhân là một phần quan trọng trong việc quản lý tài chính cá nhân. Mỗi năm, người dân phải nộp thuế thu nhập cá nhân theo quy định của pháp luật.

Hoàn thuế thu nhập cá nhân là quá trình người nộp thuế yêu cầu cơ quan thuế trả lại số tiền thuế đã nộp thừa so với số thuế phải nộp trong năm tài chính.

Tuy nhiên, không phải ai cũng biết cách hoàn thuế thu nhập cá nhân một cách hiệu quả và thuận tiện. Cùng theo dõi tiếp các phần dưới đây để tìm hiểu cách hoàn thuế thu nhập cá nhân online, giúp bạn tiết kiệm thời gian và nỗ lực trong quá trình này.

2. Tại sao nên hoàn thuế thu nhập cá nhân online?

Hoàn thuế thu nhập cá nhân online mang lại nhiều lợi ích cho người nộp thuế, bao gồm:

- Tiết kiệm thời gian: Quá trình hoàn thuế trực tuyến nhanh chóng và tiện lợi hơn so với việc nộp truyền thống qua bưu điện hoặc trực tiếp tại cơ quan thuế.

- Tiện ích: Bạn có thể hoàn thuế mọi lúc, mọi nơi, chỉ cần có kết nối internet và một thiết bị di động hoặc máy tính.

- Chính xác và an toàn: Hệ thống hoàn thuế trực tuyến cung cấp các biểu mẫu điền thông tin chi tiết và tự động tính toán số tiền hoàn thuế, giúp tránh sai sót và đảm bảo tính chính xác.

- Tra cứu dễ dàng: Bạn có thể tra cứu trạng thái hoàn thuế một cách nhanh chóng trên hệ thống, không cần phải gọi điện hay tìm hiểu thông tin từ cơ quan thuế.

3. Chuẩn bị trước khi hoàn thuế thu nhập cá nhân online

Trước khi bắt đầu quy trình hoàn thuế thu nhập cá nhân online, bạn cần chuẩn bị các thông tin sau:

- Số CMTND/CCCD: Đây là số chứng minh thư nhân dân hoặc căn cước công dân của bạn.

- Số tài khoản ngân hàng: Để tiện lợi trong việc nhận tiền hoàn thuế, bạn cần có số tài khoản ngân hàng cá nhân.

- Các tài liệu liên quan: Bạn cần sưu tầm và chuẩn bị các tài liệu như biên lai thuế, hợp đồng lao động, giấy tờ chứng minh thu nhập, và các tài liệu khác liên quan đến thuế thu nhập cá nhân của bạn.

Chuẩn bị trước khi hoàn thuế thu nhập cá nhân online

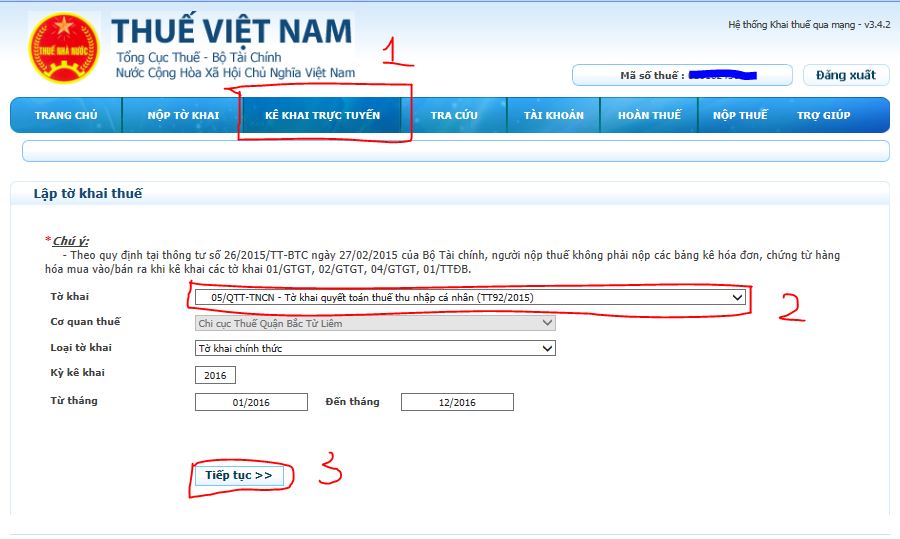

4. Quy trình đăng ký hoàn thuế online

4.1 Đăng nhập tài khoản trên hệ thống hoàn thuế

Đầu tiên, bạn cần truy cập vào trang web của cơ quan thuế hoặc hệ thống hoàn thuế trực tuyến https://thuedientu.gdt.gov.vn. Tại đây, bạn sẽ tìm thấy chức năng đăng ký tài khoản mới. Nhập các thông tin cá nhân yêu cầu và tạo mật khẩu để đăng nhập vào hệ thống.

Sau đó, Đăng nhập vào hệ thống thuế điện tử của Tổng cục Thuế Việt Nam, Chọn mục "Hoàn thuế".

4.2 Điền thông tin và nộp hồ sơ

Sau khi đăng nhập vào hệ thống, bạn sẽ được yêu cầu điền thông tin trong các biểu mẫu hoàn thuế. Hệ thống sẽ yêu cầu bạn cung cấp thông tin như số CMTND/CCCD, số tài khoản ngân hàng, thuế thu nhập cá nhân đã nộp trong năm, và các thông tin khác liên quan.

Hãy đảm bảo rằng bạn điền thông tin chính xác và đầy đủ. Kiểm tra lại các mục đã điền trước khi nộp hồ sơ.

4.3 Kiểm tra trạng thái hoàn thuế

Sau khi nộp hồ sơ, bạn có thể sử dụng chức năng kiểm tra trạng thái hoàn thuế trên hệ thống. Hãy theo dõi trạng thái của hồ sơ của bạn để biết khi nào bạn sẽ nhận được tiền hoàn thuế.

5. Lưu ý khi hoàn thuế thu nhập cá nhân online

Khi hoàn thuế thu nhập cá nhân online, hãy nhớ các điểm sau đây:

- Tuân thủ các quy định về thuế thu nhập cá nhân: Đảm bảo bạn nộp thuế đúng theo quy định của pháp luật.

- Bảo mật thông tin cá nhân: Không chia sẻ thông tin cá nhân và tài khoản ngân hàng với bất kỳ ai trừ cơ quan thuế hoặc hệ thống hoàn thuế chính thức.

- Lưu trữ hồ sơ: Hãy lưu trữ các tài liệu liên quan đến thuế thu nhập cá nhân của bạn một cách an toàn và dễ dàng truy cập khi cần thiết.

6. Câu hỏi thường gặp

6.1 Các điều kiện để được hoàn thuế thu nhập cá nhân là gì?

- Có số thuế đã nộp lớn hơn số thuế phải nộp sau quyết toán.

- Có đề nghị hoàn thuế theo mẫu quy định.

- Không có nợ thuế hoặc các khoản phạt chậm nộp thuế.

6.2 Thời gian xử lý yêu cầu hoàn thuế là bao lâu?

Thời gian xử lý yêu cầu hoàn thuế thường là 6-12 tuần kể từ ngày cơ quan thuế nhận được hồ sơ hoàn chỉnh và hợp lệ.

6.3 Làm thế nào để kiểm tra trạng thái yêu cầu hoàn thuế?

Người nộp thuế có thể đăng nhập vào hệ thống thuế điện tử và vào mục "Tra cứu hồ sơ" để kiểm tra trạng thái yêu cầu hoàn thuế.

6.4 Có phí dịch vụ khi yêu cầu hoàn thuế online không?

Hiện tại, việc yêu cầu hoàn thuế thu nhập cá nhân qua hệ thống thuế điện tử là miễn phí.

6.5 Nếu yêu cầu hoàn thuế bị từ chối, người nộp thuế nên làm gì?

Người nộp thuế cần kiểm tra lại các thông tin và tài liệu đã nộp, nếu có sai sót hoặc thiếu sót cần bổ sung và nộp lại yêu cầu. Nếu không rõ lý do từ chối, liên hệ với cơ quan thuế để được giải đáp.

6.6 Có cần phải nộp bản giấy khi hoàn thuế online không?

Không, việc hoàn thuế online không yêu cầu nộp bản giấy. Tuy nhiên, người nộp thuế cần lưu trữ các chứng từ và tài liệu liên quan để đối chiếu khi cần thiết.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Cách hoàn thuế thu nhập cá nhân online. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận