Như một phần quan trọng trong quá trình quản lý tài chính của doanh nghiệp, việc định khoản kế toán tiền lương đòi hỏi sự chính xác và hiệu quả. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về cách định khoản kế toán tiền lương một cách chặt chẽ để giúp doanh nghiệp hoạt động suôn sẻ hơn.

1. Cách định khoản kế toán tiền lương dành cho kế toán lương

Để định khoản kế toán tiền lương một cách chính xác và hiệu quả, kế toán lương cần tuân thủ các bước và quy định sau đây:

1. Xác định Các Phần Tích Thường

-

Lương Cơ Bản: Xác định số tiền lương cơ bản của nhân viên.

-

Phụ Cấp và Điều Chỉnh: Bao gồm các khoản phụ cấp, trợ cấp và điều chỉnh khác như làm việc đêm, làm thêm giờ,…

-

Thuế TNCN và Bảo Hiểm: Tính toán và trích nộp thuế thu nhập cá nhân (TNCN), bảo hiểm xã hội và các khoản khác (nếu có).

2. Tính Toán Tổng Chi Phí Lương

-

Tổng Lương: Tính tổng chi phí lương bằng cách cộng lương cơ bản, phụ cấp và trợ cấp.

-

Tổng Thuế và Bảo Hiểm: Tổng hợp thuế TNCN, bảo hiểm xã hội và các khoản trích nộp khác.

3. Tạo Phiếu Lương và Hóa Đơn

-

Phiếu Lương: Tạo phiếu lương chi tiết cho từng nhân viên, ghi rõ các khoản lương và các khoản trích nộp.

-

Hóa Đơn: Lập hóa đơn chi phí lương để ghi nhận chi phí cho doanh nghiệp.

4. Kế Toán Tổng Hợp

-

Khoản Trích Nộp: Ghi nhận và kiểm tra việc trích nộp các khoản thuế và bảo hiểm theo quy định của pháp luật.

-

Phản Ánh vào Sổ Kế Toán: Ghi chép số liệu vào sổ kế toán chung và sổ kế toán cá nhân của từng nhân viên.

5. Bảo Dưỡng Hồ Sơ Lương

-

Hồ Sơ Cá Nhân: Bảo dưỡng hồ sơ cá nhân của nhân viên với đầy đủ thông tin về lương, các khoản trích nộp và các vấn đề khác liên quan.

6. Kiểm Tra và Đối Soát

-

Kiểm Tra Lương: Thực hiện kiểm tra chi tiết về lương, phụ cấp và các khoản trích nộp để đảm bảo sự chính xác.

-

Đối Soát: So sánh số liệu trên phiếu lương và hóa đơn với sổ kế toán để phát hiện và sửa lỗi nếu có.

7. Báo Cáo và Thống Kê

-

Báo Cáo Thuế: Chuẩn bị và nộp báo cáo thuế theo chu kỳ quy định.

-

Thống Kê Lương: Tổng hợp và báo cáo các thông tin liên quan đến lương như tổng chi phí, số lượng nhân viên, v.v.

Quá trình này đòi hỏi sự chú ý đến chi tiết và sự hiểu biết sâu sắc về các quy định thuế và luật lương tại địa phương để đảm bảo tính chính xác và tuân thủ pháp luật.

2. Lợi ích khi sử dụng dịch vụ quản lý kế toán tiền lương

3. Các công việc cụ thể của dịch vụ quản lý kế toán tiền lương

Dịch vụ quản lý kế toán tiền lương thường đảm nhận nhiều công việc cụ thể, giúp doanh nghiệp hiệu quả hóa quy trình chi trả lương và đảm bảo tuân thủ các quy định pháp luật. Dưới đây là một số công việc cụ thể mà dịch vụ này thường thực hiện:

1. Tính Toán Lương:

-

Xác Định Lương Cơ Bản: Tính toán số tiền lương cơ bản cho từng nhân viên dựa trên thông tin hợp đồng lao động và các yếu tố khác nhau như thâm niên, chức vụ,…

-

Tính Phụ Cấp và Trợ Cấp: Xác định và tính toán các khoản phụ cấp và trợ cấp liên quan đến điều kiện làm việc như làm thêm giờ, làm ca đêm,…

-

Tính Thưởng và Kỷ Luật: Tính toán các khoản thưởng và kỷ luật theo quy định của doanh nghiệp.

2. Trích Nộp Thuế và Bảo Hiểm:

-

Tính Thuế TNCN: Tính toán và trích nộp thuế thu nhập cá nhân (TNCN) theo quy định của pháp luật.

-

Trích Nộp Bảo Hiểm Xã Hội: Xác định và trích nộp các khoản bảo hiểm xã hội cho nhân viên theo quy định của pháp luật.

3. Lập Phiếu Lương và Hóa Đơn:

-

Phiếu Lương Chi Tiết: Tạo và cung cấp phiếu lương chi tiết cho từng nhân viên, ghi rõ các khoản lương, phụ cấp, và các khoản trích nộp.

-

Hóa Đơn Chi Phí Lương: Lập hóa đơn chi phí lương để ghi nhận chi phí lương cho doanh nghiệp.

4. Quản Lý Hồ Sơ Nhân Viên:

-

Cập Nhật Thông Tin Nhân Viên: Theo dõi và cập nhật thông tin nhân viên như thay đổi về lương, thưởng, thời gian làm việc,…

-

Bảo Dưỡng Hồ Sơ Cá Nhân: Đảm bảo rằng hồ sơ cá nhân của nhân viên được bảo dưỡng đầy đủ và an toàn.

5. Thực Hiện Báo Cáo và Thống Kê:

-

Báo Cáo Chi Phí Lương: Chuẩn bị và cung cấp các báo cáo chi phí lương để doanh nghiệp có cái nhìn tổng quan về chi phí liên quan đến nhân sự.

-

Thống Kê Nhân Sự: Tổng hợp và báo cáo các thông tin liên quan đến nhân sự như số lượng nhân viên, biến động nhân sự, và các chỉ số khác.

6. Tuân Thủ Pháp Luật và Cập Nhật Thông Tin:

- Kiểm Tra Tuân Thủ: Kiểm tra và đảm bảo rằng toàn bộ quy trình kế toán tiền lương tuân thủ đúng theo quy định của pháp luật.

- Cập Nhật Theo Thay Đổi Pháp Lý: Thông tin và áp dụng các thay đổi pháp lý mới liên quan đến lương và nhân sự.

4. Các nguyên tắc kế toán tiền lương

Nguyên tắc phù hợp: Ghi nhận doanh thu và chi phí liên quan trong cùng một kỳ kế toán.

Nguyên tắc nhất quán: Áp dụng một cách nhất quán các phương pháp kế toán từ kỳ này sang kỳ khác.

Nguyên tắc thận trọng: Phản ánh đầy đủ các rủi ro và không ghi nhận lợi nhuận chưa thực hiện.

Nguyên tắc trọng yếu: Chỉ ghi nhận những thông tin có ảnh hưởng đáng kể đến quyết định của người sử dụng báo cáo tài chính.

Nguyên tắc cơ sở dồn tích: Ghi nhận doanh thu và chi phí khi phát sinh, không phụ thuộc vào thời điểm thu chi tiền mặt.

Nguyên tắc hoạt động liên tục: Doanh nghiệp được giả định sẽ tiếp tục hoạt động trong tương lai gần.

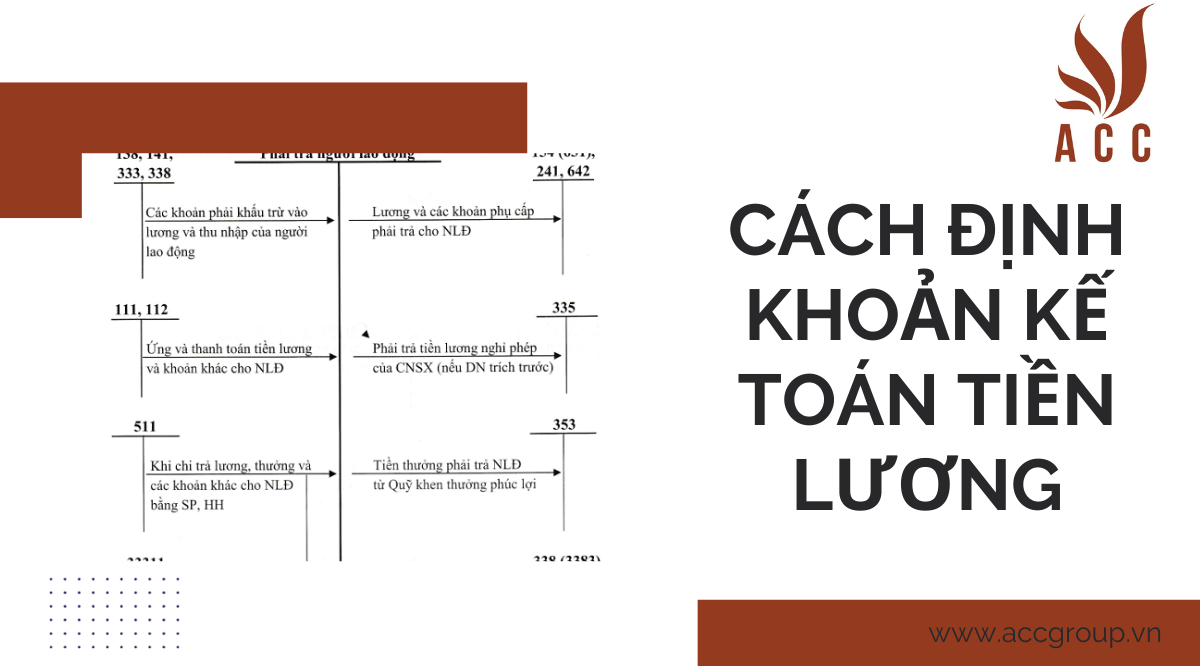

5. Các bút toán định khoản kế toán tiền lương

5.1 Hạch toán tiền lương:

- Nợ TK 241 - Xây dựng cơ bản dở dang

- Nợ TK 622 - Chi phí nhân công trực tiếp

- Nợ TK 623 - Chi phí sử dụng máy thi công

- Nợ TK 627 - Chi phí sản xuất chung

- Nợ TK 641 - Chi phí bán hàng

- Nợ TK 642 - Chi phí quản lý doanh nghiệp

- Có TK 334 - Phải trả người lao động

5.2 Các khoản giảm trừ theo lương:

- Nợ TK 334: Trừ vào lương người lao động

- Có TK 111, 112: Số tiền tạm ứng

- Nợ TK 334: Tổng số thuế TNCN phải khấu trừ

- Có TK 3335: Thuế TNCN

- Nợ TK 3335: Số thuế phải nộp

- Có TK 111, 112: Số tiền nộp thuế

5.3 Các khoản trích bảo hiểm:

- Nợ TK 334: Tổng số trích trừ vào lương (10,5%)

- Có TK 3383: Trích bảo hiểm xã hội (8%)

- Có TK 3384: Trích bảo hiểm y tế (1,5%)

- Có TK 3386: Trích bảo hiểm thất nghiệp (1%)

- Nợ TK 622, 623, 627, 641, 642: Trích BH + KPCĐ tính vào chi phí (23,5%)

- Có TK 3383: Trích bảo hiểm xã hội (17,5%)

- Có TK 3384: Trích bảo hiểm y tế (3%)

- Có TK 3386: Trích bảo hiểm thất nghiệp (1%)

- Có TK 3382: Trích kinh phí công đoàn (2%)

5.4 Khi nộp tiền bảo hiểm:

- Nợ TK 3383: Số đã trích BHXH (25,5%)

- Nợ TK 3384: Số đã trích BHYT (4,5%)

- Nợ TK 3386: Số đã trích BHTN (2%)

- Nợ TK 3382: Số tiền kinh phí công đoàn phải nộp (2%)

- Có TK 111 hoặc 112: số tiền thực nộp

5.5 Khi nhận tiền bảo hiểm xã hội:

- Nợ TK 112: Số tiền nhận được

- Có TK 338: phải trả phải nộp khác

Dịch vụ quản lý kế toán tiền lương không chỉ giúp doanh nghiệp tiết kiệm thời gian mà còn đảm bảo tính chính xác và tuân thủ pháp luật trong quản lý chi trả lương cho nhân viên.

Quy trình định khoản kế toán tiền lương đòi hỏi sự cẩn trọng và hiệu quả để đảm bảo tính chính xác và minh bạch trong quản lý tài chính. Việc áp dụng các bước trên cùng với việc sử dụng công nghệ hiện đại sẽ giúp doanh nghiệp giảm thiểu rủi ro và đạt được hiệu suất cao nhất trong quá trình quản lý tiền lương.

Nội dung bài viết:

Bình luận