Trong bối cảnh ngày nay, kế toán tiền lương đóng vai trò quan trọng trong quản lý tài chính của mọi doanh nghiệp. Để thực hiện công tác này hiệu quả, việc sử dụng các tài khoản kế toán tiền lương là không thể phổ biến. Các tài khoản này không chỉ giúp ghi chép chính xác các giao dịch liên quan đến lương thưởng mà còn hỗ trợ trong việc phân tích và theo dõi chi phí nhân sự. Điều này không chỉ mang lại sự minh bạch trong quản lý tài chính mà còn giúp doanh nghiệp hiểu rõ hơn về cấu trúc chi phí và tạo điều kiện thuận lợi cho quyết định chiến lược.

Các tài khoản sử dụng trong kế toán tiền lương

I. Kế toán tiền lương là gì?

Kế toán tiền lương là một phần quan trọng của hệ thống kế toán trong doanh nghiệp, chuyên trách về việc ghi chép, kiểm soát và báo cáo về mọi hoạt động liên quan đến lương và các khoản trả công của nhân viên. Quá trình này bao gồm nhiều công đoạn, từ thu thập thông tin về thời giờ làm việc, các khoản thuế, đến việc phân phối lương và tạo ra các bảng lương.

-

Thu thập thông tin: Kế toán tiền lương bắt đầu bằng việc thu thập thông tin về thời giờ làm việc của nhân viên. Điều này bao gồm số giờ làm việc, các khoản làm thêm giờ, nghỉ phép, và các yếu tố khác ảnh hưởng đến lương.

-

Tính lương cơ bản: Dựa trên thông tin thu thập được, kế toán tiền lương tính toán lương cơ bản cho từng nhân viên. Lương cơ bản thường bao gồm mức lương cố định và các khoản phụ cấp khác như trợ cấp đi lại, ăn trưa,...

-

Tính các khoản trừ: Kế toán phải xác định và tính toán các khoản trừ khác nhau từ lương gross (lương trước khi trừ các khoản khấu trừ). Các khoản trừ này có thể bao gồm thuế thu nhập cá nhân, các khoản đóng góp cho bảo hiểm xã hội, bảo hiểm y tế, và các khoản khác theo quy định của pháp luật.

-

Phân phối lương: Sau khi tính toán lương net (lương sau khi trừ các khoản khấu trừ), kế toán tiền lương thực hiện quy trình phân phối lương cho nhân viên theo các phương thức đã được quy định trong chính sách của công ty.

-

Báo cáo và ghi chép: Kế toán tiền lương có trách nhiệm ghi chép mọi giao dịch liên quan đến tiền lương và tạo ra các báo cáo tài chính liên quan. Các báo cáo này giúp cung cấp thông tin chính xác và đầy đủ về chi phí nhân sự và tiền lương, hỗ trợ quản lý trong quá trình ra quyết định chiến lược doanh nghiệp.

-

Tuân thủ pháp luật: Kế toán tiền lương cũng phải đảm bảo rằng mọi hoạt động liên quan đến tiền lương tuân thủ đúng theo các quy định và luật lệ của quốc gia.

Tóm lại, kế toán tiền lương đóng vai trò quan trọng trong việc duy trì sự minh bạch và công bằng trong quá trình thanh toán lương cho nhân viên, đồng thời giúp doanh nghiệp tuân thủ pháp luật và quản lý nguồn lực nhân sự một cách hiệu quả.

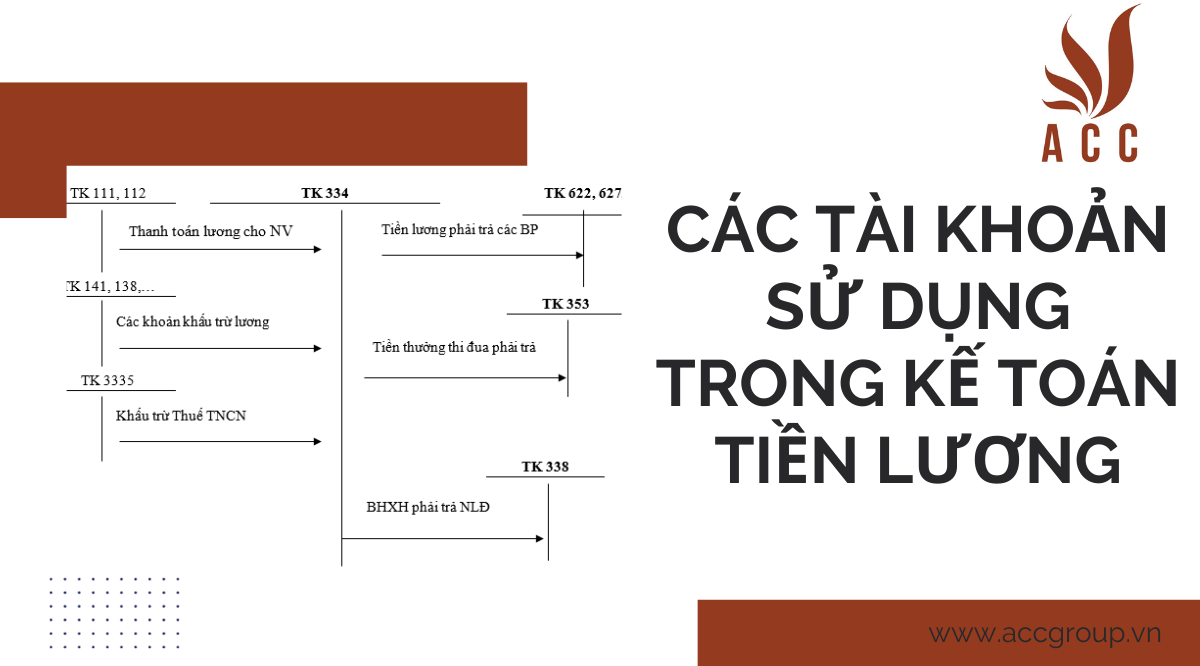

II. Các tài khoản sử dụng trong kế toán tiền lương

Để phản ánh lương phải trả cho người lao động thì kế toán sử dụng TK 334 – Phải trả người lao động. Khi đi tính toán tiền lương phải trả cho người lao động thì kế toán sẽ hạch toán khoản này vào bên Có của TK 334. Còn khi thực hiện chi trả tiền lương thì kế toán sẽ ghi Nợ TK 334.

Khi đi hạch toán chi trả lương cho người lao động thì đồng thời kế toán cũng phải hạch toán các khoản trích theo lương. Cụ thể, kế toán sẽ sử dụng TK 3383 để hạch toán tiền BHXH, TK 3384 – BHYT, TK 3386 – BHTN và TK 3382 – KPCĐ.

Khi hạch toán các khoản trích theo lương phần tỷ lệ mà người lao động chịu thì sẽ ghi giảm lương phải trả người lao động và tăng các khoản phải nộp bằng cách hạch toán như sau:

Nợ TK 334

Có TK 3383, 3384, 3386, 3382

Còn phần mà doanh nghiệp chịu sẽ được ghi nhận vào chi phí sản xuất trong kỳ bằng cách phản ánh thông qua các TK gồm: TK 154, TK 622, TK 623, TK 627, 641, 642.

Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang, tài khoản này phản ánh một cách tổng hợp các chi phí phát sinh trong quá trình sản xuất của doanh nghiệp.

Tài khoản 622 – Chi phí nguyên liệu, vật liệu trực tiếp, khi phản ánh phần trích theo lương mà doanh nghiệp chịu vào tài khoản này nghĩa là khoản trích này là được tính cho các nhân công tham gia trực tiếp vào quá trình sản xuất.

Tài khoản 623 - Chi phí sử dụng máy thi công, khi phản ánh phần trích theo lương mà doanh nghiệp chịu vào tài khoản này nghĩa là khoản trích này là được tính cho các nhân công liên quan đến việc sử dụng xe, máy thi công phục vụ trực tiếp cho hoạt động xây, lắp công trình trong trường hợp doanh nghiệp thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp vừa thủ công vừa kết hợp bằng máy.

Tài khoản 627 – Chi phí sản xuất chung, khi phản ánh phần trích theo lương mà doanh nghiệp chịu vào tài khoản này nghĩa là khoản trích này là được tính cho các nhân viên quản lý phân xưởng, bộ phận, tổ đội,...

Tài khoản 641 - Chi phí bán hàng, khi phản ánh phần trích theo lương mà doanh nghiệp chịu vào tài khoản này nghĩa là khoản trích này là được tính cho các nhân viên phụ trách bán hàng.

Tài khoản 642 – Chi phí quản lý doanh nghiệp, khi phản ánh phần trích theo lương mà doanh nghiệp chịu vào tài khoản này nghĩa là khoản trích này là được tính cho các nhân viên quản lý của doanh nghiệp.

Cụ thể hạch toán như sau:

- Khi tính vào chi phí của doanh nghiệp:

Nợ TK 154, 622, 623, 627, 641, 642 ... (chi tiết cho từng bộ phận)

Có TK 3383 – Bảo hiểm xã hội

Có TK 3384 – Bảo hiểm y tế

Có TK 3386 – Bảo hiểm thất nghiệp

Có TK 3382 – Kinh phí công đoàn

- Khi tính trừ vào lương của người lao động:

Nợ TK 334

Có TK 3383 – Bảo hiểm xã hội

Có TK 3384 – Bảo hiểm y tế

Có TK 3386 – Bảo hiểm thất nghiệp

Có TK 3382 – Kinh phí công đoàn

III. Công ty luật ACC giải đáp các câu hỏi thường gặp

-

Câu hỏi: Tài khoản nào thường được sử dụng để ghi nhận các khoản chi trả tiền lương cho nhân viên?

Câu trả lời: Thường thì tài khoản 213 - "Tiền lương và các khoản trợ cấp liên quan" được sử dụng để ghi nhận các khoản chi trả tiền lương.

-

Câu hỏi: Tại sao cần sử dụng tài khoản 642 - "Nợ phải trả cho người lao động" trong kế toán tiền lương?

Câu trả lời: Tài khoản 642 được sử dụng để ghi nhận nghĩa vụ thanh toán tiền lương đối với nhân viên, thể hiện số tiền mà doanh nghiệp phải chi trả cho nhân viên theo quy định.

-

Câu hỏi: Tài khoản nào thường được sử dụng để ghi nhận các khoản thuế thu nhập cá nhân trích từ tiền lương của nhân viên?

Câu trả lời: Tài khoản 1331 - "Thuế thu nhập cá nhân đã khấu trừ từ tiền lương" thường được sử dụng để ghi nhận số tiền thuế thu nhập cá nhân đã được khấu trừ từ mức lương gross của nhân viên trước khi nhận vào tay.

Tóm lại, việc hiểu rõ và sử dụng các tài khoản kế toán tiền lương đóng vai trò quan trọng trong việc duy trì sự ổn định và phát triển của một doanh nghiệp. Qua quá trình này, không chỉ giúp doanh nghiệp duy trì hệ thống kế toán chặt chẽ mà còn tạo ra cơ hội để tối ưu hóa chi phí nhân sự và đưa ra các quyết định chiến lược đúng đắn. Sự hiểu biết và ứng dụng linh hoạt của các tài khoản kế toán tiền lương không chỉ là yếu tố chìa khóa để đảm bảo tuân thủ pháp luật mà còn là chìa khóa cho sự thành công bền vững của doanh nghiệp trong thị trường ngày càng cạnh tranh.

Nội dung bài viết:

Bình luận