Khi doanh nghiệp nhập khẩu hàng hóa dịch vụ nào đó, ngoài việc nộp thuế nhập khẩu, doanh nghiệp còn phải thực hiện việc nộp thuế GTGT đầu vào cho hàng hóa. Số thuế này tương ứng được khấu trừ theo số thuế đầu ra phát sinh trong kỳ hoặc được hoàn lại cho doanh ngiệp trong các trường hợp nhất định. Bài viết dưới đây của ACC về Các trường hợp được hoàn thuế GTGT hàng nhập khẩu hi vọng đem lại nhiều thông tin chi tiết và cụ thể đến Quý bạn đọc.

Các trường hợp được hoàn thuế GTGT hàng nhập khẩu

I. Thuế GTGT hàng nhập khẩu là gì?

Đối với các hàng hóa nhập khẩu (NK) thì thuế giá trị gia tăng của hàng hóa nhập khẩu là số tiền thuế tính được dựa trên tổng giá trị của lô hàng nhập khẩu, đã bao gồm: thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu có).

II. Các trường hợp hoàn thuế GTGT hàng nhập khẩu

- Hàng hóa nhập khẩu doanh nghiệp nộp thừa, nộp nhầm thuế.

- Hàng hóa nhập khẩu sau đó xuất khẩu.

- Hàng hóa nhập khẩu để gia công sản xuất hàng xuất khẩu.

III. Hồ sơ hoàn thuế GTGT hàng nhập khẩu

Hồ sơ hoàn thuế GTGT theo Điều 49 Thông tư 156/2013/TT-BTC bao gồm:

- Giấy đề nghị hoàn trả khoản thu Ngân sách nhà nước mẫu số 01/ĐNHT (ban hành kèm theo thông tư 156/2013/TT-BTC)

- Phô tô tất cả các tờ khai thuế GTGT hàng tháng, quý, kèm theo bảng kê

- Lập bảng kê tất cả các hoá đơn lớn hơn 20 triệu thanh toán qua ngân hàng

IV. Quy định của pháp luật về hoàn thuế GTGT hàng nhập khẩu

1. Hàng hóa nhập khẩu sau đó tiêu dùng trong nước

Điều 3 Thông tư 130/2016/TT-BTC sửa đổi, bổ sung Điều 18 Thông tư 219/2013, hiện nay hàng nhập khẩu hay sản xuất, kinh doanh tiêu dùng trong nước không thuộc trường hợp được hoàn thuế nữa mà số thuế GTGT đầu vào được khấu trừ còn dư sẽ được khấu trừ vào kỳ tính thuế tiếp theo.

Mặc dù các trường hợp hoàn thuế GTGT bị hạn chế, nếu cá nhân, tổ chức khi nhập khẩu đã nộp nhiều hơn số thuế phải nộp hoặc nộp nhầm thuế GTGT cho hàng hóa thuộc diện hàng không chịu thuế thì sẽ được Nhà nước hoàn trả thuế theo quy định.

2. Hàng hóa nhập khẩu doanh nghiệp nộp thừa, nộp nhầm thuế

Theo Khoản 2 Điều 33 Thông tư 156/2013/TT-BTC, tiền thuế nộp thừa, nộp nhầm của doanh nghiệp sẽ được giải quyết theo trình tự:

- Bù trừ tự động với tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc phải nộp của cùng loại thuế.

- Bù trừ tự động với tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc phải nộp của từng loại thuế có cùng nội dung kinh tế quy định trong mục lục NSNN.

Sau khi bù trừ tự động theo thứ tự trên mà vẫn còn dư tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì tiến hành lập hồ sơ hoàn thuế để đề nghị được hoàn trả thuế theo quy định của pháp luật.

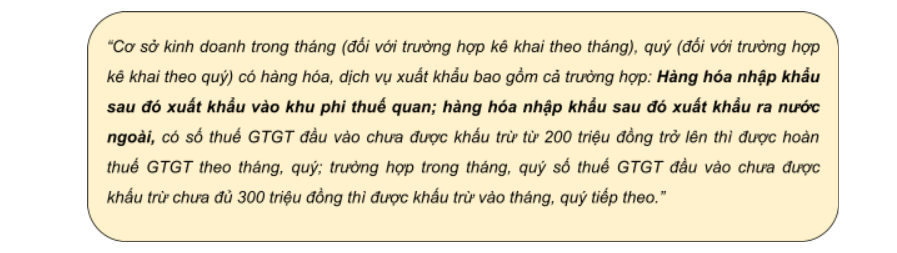

3. Hàng hóa nhập khẩu sau đó xuất khẩu

Khoản 6 Điều 1 Nghị định 100/2016-NĐ/CP quy định:

Như vậy, trường hợp hàng hóa nhập khẩu sau đó xuất khẩu luôn nhưng hoạt động xuất khẩu không diễn ra trên địa bàn hoạt động hải quan theo quy định thì doanh nghiệp sẽ không được hoàn thuế giá trị gia tăng hàng nhập khẩu.

Tuy nhiên, từ ngày 01/02/2018, theo quy định tại Khoản 2 Điều 1 Nghị định số 146/2017/NĐ-CP sửa đổi bổ sung một số điều tại Nghị định 100/2016/NĐ-CP và Nghị định 12/2015/NĐ-CP thì:

=> Căn cứ vào quy định nêu trên, từ ngày 1/07/2016 đến trước ngày 1/02/2018 thì doanh nghiệp nhập khẩu rồi xuất khẩu sẽ không được hoàn thuế; từ ngày 1/2/2018 các doanh nghiệp này được hoàn thuế nếu số thuế GTGT đầu vào chưa khấu trừ > 300 triệu.

*** Với trường hợp nhập khẩu rồi tái xuất: hàng nhập khẩu rồi tái xuất trả chủ hàng thuộc về hàng hóa nhập khẩu sau đó xuất khẩu nên hoàn thuế gtgt đối với hàng nhập khẩu tái xuất được áp dụng tương tự như trên.

4. Hàng hóa nhập khẩu để gia công sản xuất hàng xuất khẩu

Nhiều doanh nghiệp hiện nay có nguyên – vật liệu đầu vào là hàng nhập khẩu nên cần tính đến việc hoàn thuế cho loại hàng này. Hoàn thuế hàng nhập để gia công hàng xuất khẩu chia thành 2 trường hợp:

Trường hợp 1: DN nhập khẩu để gia công theo hợp đồng đã ký kết với bên nước ngoài.

Điều 4 TT 219/2013-TT/BTC quy định đối tượng không chịu thuế GTGT, trong đó có:

Vì hàng hóa là nguyên vật liệu, vật tư nhập khẩu để gia công, sản xuất nằm trong quy định tại hợp đồng ký kết với nước ngoài thuộc diện hàng hóa không chịu thuế, nên nếu DN đã tạm nộp thuế GTGT đầu vào cho lô hàng diện này ở khâu nhập khẩu thì sẽ được hoàn trả phần thuế đã nộp.

Trường hợp 2: DN nhập khẩu để gia công không theo hợp đồng đã ký kết với bên nước ngoài.

Vì hàng hóa nhập khẩu để gia công sản xuất không nằm trong quy định tại hợp đồng đã ký kết với nước ngoài không thuộc diện không chịu thuế nên DN phải tiến hành kê khai và nộp thuế GTGT khâu nhập khẩu như bình thường, khi DN xuất khẩu chịu thuế suất 0% thì sẽ được hoàn thuế GTGT khâu xuất khẩu theo đúng quy định của Pháp luật.

Trên đây là bài viết mà chúng tôi cung cấp đến Quý bạn đọc về Các trường hợp được hoàn thuế GTGT hàng nhập khẩu. Trong quá trình tìm hiểu và nghiên cứu, nếu như quý bạn đọc còn thắc mắc hay quan tâm đến Các trường hợp được hoàn thuế GTGT hàng nhập khẩu, quý bạn đọc vui lòng liên hệ với chúng tôi để được hướng dẫn.

Nội dung bài viết:

Bình luận