1. Căn cứ tính thuế đối với cá nhân nhận tiền lương, tiền công theo phương pháp tính lũy tiến từng phần

Theo quy định tại khoản 1 và khoản 2 điều 7 thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 điều 25 thông tư 92/2015/TT-BTC) quy định về căn cứ tính thuế đối với thể nhân thì tiền lương như sau :

- Thu nhập chịu thuế được xác định bằng thu nhập chịu thuế theo quy định tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

Giảm trừ gia cảnh theo quy định tại khoản 1 Điều 9 Thông tư này.

Mức đóng bảo hiểm và quỹ hưu trí tự nguyện thực hiện theo hướng dẫn tại khoản 2 Điều 9 Thông tư này.

Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo quy định tại khoản 3 Điều 9 Thông tư này.

- Thuế

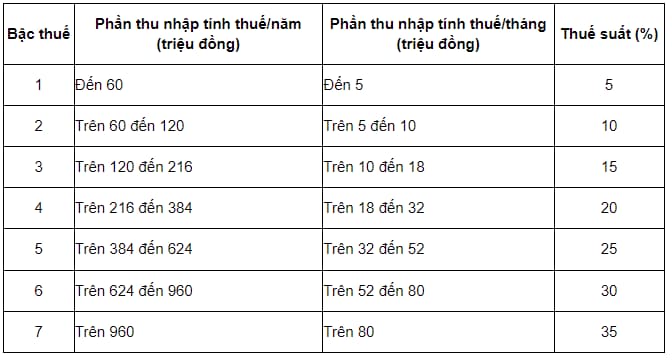

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, tiền lương, tiền công được áp dụng theo biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật thuế thu nhập cá nhân, cụ thể như sau:

2. Cách tính thuế đối với cá nhân có tiền lương, tiền công theo phương pháp tính thuế luỹ tiến từng phần?

Theo Điều 3, Điều 7 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 6, Điều 25 Thông tư 92/2015/TT-BTC) quy định về phương pháp tính thuế đối với cá nhân nhận tiền lương, tiền công trong đúng quy định. phương pháp tính thuế lũy tiến như sau:

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là loại thuế toàn phần tính theo mức thu nhập. Số thuế tính nộp đối với từng khung thu nhập bằng thu nhập chịu thuế của khung thu nhập nhân (×) với thuế suất tương ứng của khung thu nhập đó.

Để thuận tiện cho việc tính toán, có thể áp dụng cách tính viết tắt theo Phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư này.

Ví dụ 4: Bà C có thu nhập tháng là 40 triệu đồng đóng bảo hiểm: 7% BHXH, 1,5% BHYT trên tiền lương. Bà C nuôi dưỡng 02 con dưới 18 tuổi, trong tháng bà C không đóng góp quỹ từ thiện, nhân đạo, khuyến học. Thuế thu nhập cá nhân tạm nộp trong tháng của Bà C được tính như sau:

- Thu nhập chịu thuế của Bà C là 40 triệu đồng.

- Bà C được giảm trừ các khoản sau:

Giảm trừ gia cảnh cho bản thân: 9 triệu đồng

Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con):

3,6 triệu đồng × 2 = 7,2 triệu đồng

Bảo hiểm xã hội, bảo hiểm y tế:

40 triệu đồng × (7% 1,5%) = 3,4 triệu đồng

Tổng cộng các khoản được giảm trừ:

9 triệu đồng 7,2 triệu đồng 3,4 triệu đồng = 19,6 triệu đồng

- Thu nhập tính thuế của Bà C là:

40 triệu đồng - 19,6 triệu đồng = 20,4 triệu đồng

- Số thuế phải nộp:

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng × 5% = 0,25 triệu đồng

Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(20,4 triệu đồng - 18 triệu đồng) × 20% = 0,48 triệu đồng

- Tổng số thuế Bà C phải tạm nộp trong tháng là:

0,25 triệu đồng 0,5 triệu đồng 1,2 triệu đồng 0,48 triệu đồng = 2,43 triệu đồng

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn:

Thu nhập tính thuế trong tháng 20,4 triệu đồng là thu nhập tính thuế thuộc bậc 4. Số thuế thu nhập cá nhân phải nộp như sau:

20,4 triệu đồng × 20% - 1,65 triệu đồng = 2,43 triệu đồng

3. Bảng hướng dẫn tính thuế lũy tiến từng phần đối với thu nhập tiền lương, tiền công và tiền kinh doanh

Theo Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC quy định về phương pháp tính thuế luỹ tiến từng phần cụ thể theo thang bậc rút gọn như sau:

.jpg)

4. Biểu thuế lũy tiến từng phần chỉ áp dụng khi tính thuế TNCN từ tiền lương, tiền công và thu nhập từ kinh doanh?

Theo quy định tại Điều 22 Luật thuế thu nhập cá nhân 2007, Biểu thuế lũy tiến từng phần được áp dụng đối với thu nhập chịu thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú.

Như vậy, các khoản thu nhập chịu thuế khác từ thu nhập kinh doanh, tiền lương, tiền công sẽ không được tính theo Biểu thuế lũy tiến từng phần.

5. Câu hỏi thường gặp

Câu hỏi thường gặp

Các nguyên tắc đánh thuế theo luật thuế thu nhập cá nhân là gì?

Nguyên tắc đảm bảo cân bằng lợi ích giữa Nhà nước và người nộp thuế

Nguyên tắc đảm bảo tính hiệu quả của pháp luật thuế TNCN

Nguyên tắc tránh đánh thuế hai lần

Việc tại sao lại có nhiều loại thuế khác nhau?

Nội dung bài viết:

Bình luận