Căn cứ pháp lý

- Luật phí và lệ phí 2015

- Thông tư số 63/2002/TT-BTC

- Thông tư số 303/2016/TT-BTC

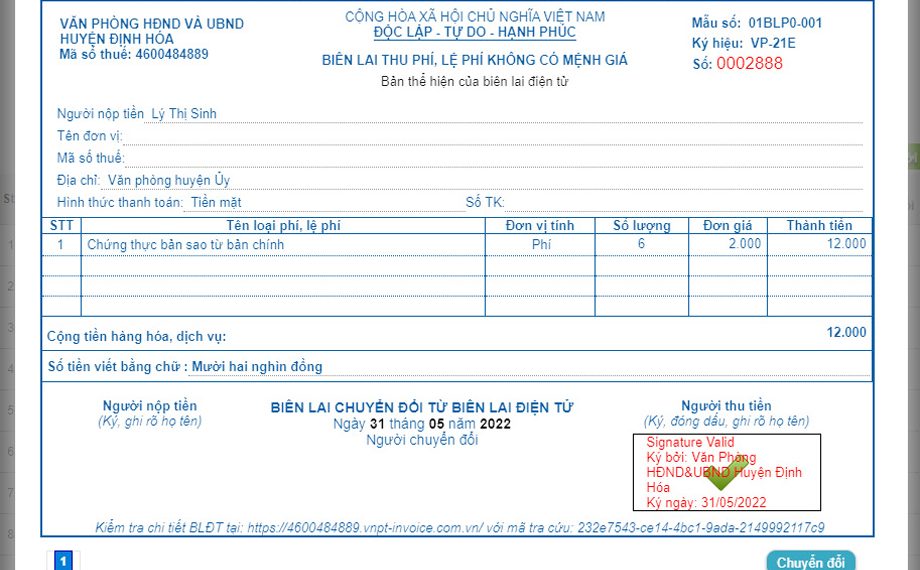

Biên lai là gì?

Căn cứ vào Thông tư số 303/2016/TT-BTC do Bộ Tài chính đã ban hành ngày 15/11/2016 thì biên lai được hiểu là các chứng từ được các tổ chức thu phí, lệ phí lập ra khi tiến hành thu các khoản này về ngân sách nhà nước, theo đúng quy định pháp luật hiện hành.

Phí là gì?

Căn cứ theo Khoản 1 Điều 3 Luật phí và lệ phí 2015 thì khái niệm phí được xác định như sau:

“Phí là khoản tiền mà tổ chức, cá nhân phải trả nhằm cơ bản bù đắp chi phí và mang tính phục vụ khi được cơ quan nhà nước, đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công được quy định trong Danh mục phí ban hành kèm theo Luật này.”

Như vậy, phí là một khoản tiền mà cá nhân, tổ chức phải trả nhằm bù đắp cơ bản các chi phí, đồng thời mang tính chất phục vụ khi cá nhân, tổ chức được cơ quan nhà nước, các đơn vị sự nghiệp công lập và các tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công được ban hành theo quy định của pháp luật. Có danh mục các loại phí phải nộp được ghi nhận tại mục A Phụ lục 01 ban hành kèm theo Luật phí và lệ phí 2015.

Lệ phí là gì?

Căn cứ theo Khoản 2 Điều 3 Luật phí và lệ phí 2015 thì khái niệm phí được xác định như sau:

“Lệ phí là khoản tiền được ấn định mà tổ chức, cá nhân phải nộp khi được cơ quan nhà nước cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được quy định trong Danh mục lệ phí ban hành kèm theo Luật này.”

Như vậy, lệ phí được xác định là một khoản tiền đã được cơ quan Nhà nước, tổ chức có thẩm quyền ấn định mức thu mà các cá nhân, tổ chức bắt buộc phải nộp khi được các cơ quan nhà nước cung cấp các dịch vụ công, các công việc phục vụ công việc quản lý nhà nước được quy định trong Danh mục lệ phí được ghi nhận tại mục B Phụ lục 01 ban hành kèm theo Luật phí và lệ phí 2015.

Nguyên tắc tạo biên lai

Nguyên tắc tạo biên lai của nguồn thu từ ngân sách nhà nước được pháp luật quy định tại Điều 4 Thông tư 303/2016/TT-BTC hướng dẫn việc in, phát hành, quản lý và sử dụng chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước do Bộ trưởng Bộ Tài chính ban hành như sau:

1. Cơ quan thuế, tổ chức thu phí, lệ phí được tạo biên lai theo hình thức đặt in, tự in và điện tử.

Biên lai (loại không in sẵn mệnh giá) do Cục Thuế đặt in được bán cho các tổ chức thu phí, lệ phí theo giá đảm bảo bù đắp chi phí in ấn, phát hành.

2. Trường hợp đặt in biên lai, tổ chức thu phí, lệ phí được lựa chọn tổ chức nhận in đủ tiêu chuẩn, đủ điều kiện in hóa đơn theo quy định của Bộ Tài chính tại khoản 4 Điều 8 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hoá đơn bán hàng hóa, cung ứng dịch vụ để ký hợp đồng đặt in biên lai thu tiền phí, lệ phí thuộc nhiệm vụ thu của tổ chức đó.

Hợp đồng đặt in biên lai phải được thể hiện văn bản, ghi cụ thể mẫu biên lai, ký hiệu mẫu biên lai, số lượng, số thứ tự biên lai đặt in (số thứ tự bắt đầu và số thứ tự kết thúc), kèm biên lai mẫu. Khi kết thúc hợp đồng in phải thanh lý hợp đồng giữa bên đặt in và tổ chức nhận in, không được đặt in biên lai thu tiền phí, lệ phí ngoài hợp đồng đã ký kết.

3. Trường hợp tự in biên lai, tổ chức thu phí, lệ phí phải đáp ứng đủ các điều kiện sau:

a) Có hệ thống thiết bị (máy tính, máy in) đảm bảo cho việc in và lập biên lai khi thu tiền phí, lệ phí.

b) Là đơn vị kế toán theo quy định của Luật Kế toán và có phần mềm tự in biên lai đảm bảo dữ liệu của biên lai chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán để kê khai theo quy định.

Hệ thống tự in phải đảm bảo các nguyên tắc sau:

b.1) Việc đánh số thứ tự trên biên lai được thực hiện tự động. Mỗi liên của một số biên lai chỉ được in ra một lần, nếu in ra từ lần thứ 2 trở đi phải thể hiện là bản sao (copy).

b.2) Phần mềm ứng dụng để in biên lai phải đảm bảo yêu cầu về bảo mật bằng việc phân quyền cho người sử dụng, người không được phân quyền sử dụng không được can thiệp làm thay đổi dữ liệu trên ứng dụng.

Trường hợp tổ chức thu phí, lệ phí mua phần mềm của các tổ chức cung ứng phần mềm tự in thì phải lựa chọn tổ chức đủ tiêu chuẩn, đủ điều kiện cung ứng phần mềm tự in hoá đơn theo quy định của Bộ Tài chính tại khoản 3 Điều 6 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hoá đơn bán hàng hóa, cung ứng dịch vụ.

b.3) Biên lai tự in chưa lập phải được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin.

b.4) Biên lai tự in đã lập được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin và nội dung biên lai phải đảm bảo có thể truy cập, kết xuất và in ra giấy khi cần tham chiếu.

4. Đối với biên lai điện tử, việc xác định số biên lai theo nguyên tắc liên tục và trình tự thời gian, mỗi số biên lai đảm bảo chỉ được lập và sử dụng một lần duy nhất.

5. Tổ chức nhận in biên lai đặt in có trách nhiệm báo cáo với cơ quan thuế quản lý trực tiếp về việc nhận đặt in biên lai định kỳ 06 (sáu) tháng một lần, chậm nhất là ngày 30/7 và 30/01 của năm sau với nội dung báo cáo thể hiện: Tên, mã số thuế, địa chỉ tổ chức đặt in biên lai; số, ngày hợp đồng; tên biên lai; ký hiệu mẫu biên lai; ký hiệu biên lai; số lượng biên lai đã in (từ số … đến số) cho từng tổ chức.

6. Cơ quan thuế có trách nhiệm căn cứ nội dung phát hành biên lai, các báo cáo về biên lai do tổ chức thu phí, lệ phí, tổ chức nhận in biên lai gửi đến để xây dựng hệ thống thông tin về biên lai trên trang thông tin điện tử của cơ quan thuế.

Biên lai thu tiền phí, lệ phí có được đưa vào chi phí không?

Điểm 1,2 Mục A Phần IV Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài Chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí quy định chứng từ thu phí, lệ phí như sau:

“A – Mức thu phí

1. Mức thu phí đối với các dịch vụ do Nhà nước đầu tư hoặc do tổ chức, cá nhân đầu tư vốn đều phải trên cơ sở bảo đảm thu hồi vốn trong thời gian hợp lý; phù hợp với khả năng đóng góp của người nộp; thuận tiện cho cả người thu phí và người nộp phí. Ngoài ra, mức thu đối với các dịch vụ do Nhà nước đầu tư còn phải bảo đảm thi hành các chính sách phát triển kinh tế – xã hội của Đảng, Nhà nước trong từng thời kỳ và phù hợp với tình hình thực tế.

2. Các khoản chi phí để thực hiện các dịch vụ thu phí, phục vụ cho việc xác định mức thu phí bao gồm:

a) Chi phí xây dựng, mua sắm, duy tu, bảo dưỡng, sửa chữa thường xuyên và định kỳ máy móc, thiết bị, phương tiện làm việc,… hoặc thuê ngoài tài sản trực tiếp phục vụ công việc thu phí. Chi phí này được phân bổ theo mức độ hao mòn của những tài sản trực tiếp phục vụ công việc thu phí;

b) Chi phí vật tư, nguyên, nhiên, vật liệu sử dụng trong quá trình thực hiện công việc thu phí;

c) Chi trả các khoản tiền lương hoặc tiền công, các khoản phụ cấp, các khoản đóng góp theo tiền lương, tiền công, theo chế độ hiện hành cho lao động trực tiếp thu phí, lệ phí.”

Tổ chức, cá nhân thu phí, lệ phí phải lập và cấp chứng từ thu cho đối tượng nộp phí, lệ phí theo đúng quy định của Bộ Tài Chính về chế độ phát hành, quản lý, sử dụng chứng từ. Cụ thể như sau:

+ Đối với phí, lệ phí thuộc Ngân sách nhà nước, tổ chức cá nhân khi thu phí, lệ phí phải lập và cấp biên lai thu cho đối tượng nộp phí, lệ phí theo quy định hiện hành của Bộ Tài Chính về phát hành, quản lý, sử dụng ấn chỉ thuế.

Trường hợp tổ chức, cá nhân thu phí, lệ phí có nhu cầu sử dụng chứng từ thu phí, lệ phí khác với mẫu chứng từ quy định chung thì phải có văn bản đề nghị cơ quan thuế có thẩm quyền giải quyết theo chế độ quy định.

+ Đối với phí không thuộc Ngân sách nhà nước, tổ chức, cá nhân khi thu phí phải lập và giao hóa đơn cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài Chính về phát hành, quản lý sử dụng hóa đơn bán hàng.

Tổ chức, cá nhân có nhu cầu sử dụng hóa đơn tự in phải có văn bản đề nghị cơ quan thuế có thẩm quyền giải quyết theo chế độ quy định

Nội dung bài viết:

Bình luận