Ủy ban Chứng khoán Nhà nước là cơ quan trực thuộc Bộ Tài chính, thực hiện chức năng tham mưu, giúp Bộ trưởng Bộ Tài chính quản lý nhà nước về chứng khoán và thị trường chứng khoán; trực tiếp quản lý, giám sát hoạt động chứng khoán và thị trường chứng khoán; quản lý các hoạt động dịch vụ thuộc lĩnh vực chứng khoán, thị trường chứng khoán theo quy định của pháp luật. Trong bài viết này ACC sẽ giới thiệu đến bạn đọc cách lập báo cáo tài chính trên uỷ ban chứng khoán.

Hướng dẫn lập báo cáo tài chính trên uỷ ban chứng khoán

1. Báo cáo tài chính là gì?

Theo khoản 1 Điều 3 luật kế toán năm 2015, Báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

BCTC áp dụng cho tất cả loại hình doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam. Doanh nghiệp có nghĩa vụ lập và nộp báo cáo tài chính trung thực, chính xác, đúng thời hạn theo quy định của pháp luật về kế toán, thống kê.

BCTC dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. BCTC phải cung cấp những thông tin của một doanh nghiệp về:

– Tài sản;

– Nợ phải trả;

– Vốn chủ sở hữu;

– Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

– Lãi, lỗ và phân chia kết quả kinh doanh;

– Các luồng tiền.

Ngoài các thông tin trên, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các BCTC tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày BCTC.

2. Hướng dẫn lập báo cáo tài chính trên uỷ ban chứng khoán

Các doanh nghiệp có thể thực hiện các bước lập báo cáo tài chính như sau:

Bước 1: Sắp xếp những chứng từ kế toán

Để có thể lập báo cáo tài chính, trước tiên kế toán viên cần sắp xếp các chứng từ kế toán cẩn thận và chi tiết theo đúng trình tự thời gian. Điều này sẽ giúp cho việc kiểm tra và kê khai báo cáo được thuận lợi và dễ dàng hơn.

Bước 2: Hạch toán các nghiệp vụ kinh tế phát sinh

Dựa trên các chứng từ kế toán đã được sắp xếp một cách cẩn thận, kế toán viên cần thực hiện việc kiểm tra và hoàn thiện các chứng từ này nhằm đảm bảo tính hợp lý, hợp lệ và hợp pháp theo đúng quy định của pháp luật về công tác kế toán và thuế.

Bước 3: Phân loại các nghiệp vụ phát sinh theo tháng, quý

Để kê khai được bản báo cáo tài chính năm một cách chuẩn xác, trước đó kế toán viên cũng cần phân loại rõ ràng các nghiệp vụ phát sinh như: Phân loại các chi phí trả trước, chi phí khấu hao,…

Bước 4: Rà soát và tổng hợp các nghiệp vụ phát sinh theo từng nhóm tài khoản

Kế toán viên có thể thực hiện rà soát các nghiệp vụ theo các nhóm tài khoản như sau:

– Rà soát nhóm hàng tồn kho: Kiểm tra xem số lượng hàng tồn kho có bị âm hay không. Trường hợp âm thì tìm hiểu rõ nguyên nhân và điều chỉnh lại cho hợp lý. Kế toán viên cần áp dụng chạy giá vốn theo phương pháp tính hàng tồn kho đã đăng ký.

– Rà soát nhóm công nợ phải thu và phải trả: Đối chiếu lại với khách hàng thông qua biên bản đối chiếu công nợ vào cuối năm rồi tiến hành rà soát, kiểm tra các phát sinh bên Nợ và bên Có để phản ánh đúng nghiệp vụ, tính toán được các rủi ro công nợ cũng như công nợ về thuế có thể xảy ra.

– Rà soát các khoản đầu tư: Kiểm tra cẩn thận lại các hồ sơ đầu tư, phân tích rõ bản chất, phương pháp hạch toán rồi thực hiện cân đối chứng từ để có thẻ ghi nhận đầu tư, phản ánh đúng hiệu quả đầu tư thông qua biên bản họp và những tài liệu, báo cáo tài chính bên nhận đầu tư đã cung cấp.

– Rà soát các khoản chi phí trả trước: Kiểm tra các khoản chi phí trả trước để xem việc kê khai đã phản ánh đúng thực tế hay chưa.

– Rà soát tài sản cố định: Kiểm tra, tính toán về mặt nguyên giá, thời gian sử dụng, nguyên tắc ghi nhận và phân bổ khấu hao theo đúng quy định của Thông tư số 45/2013/TT-BTC, Thông tư số 28/2017/TT-BTC. Ngoài ra, khi thực hiện rà soát tài sản cố định, cũng cần lưu ý các quy định của Thông tư số 151/2014/TT-BTC về nguyên tắc khấu trừ thuế Giá trị gia tăng và chi phí không được trừ tính thuế Thu nhập doanh nghiệp đối với xe ô tô chở người từ 09 chỗ ngồi trở xuống.

– Rà soát doanh thu: Kiểm tra doanh thu theo từng sản phẩm đã được phản ánh theo giá thị trường hay chưa, biến động của giá bán và nguyên nhân biến động để đưa ra những quy định phù hợp.

– Rà soát giá vốn: Kiểm tra và đồng thời đảm bảo giá vốn của từng mã hàng hóa, dịch vụ được phản ánh chính xác. Mức độ chính xác này thể hiện thông qua lãi gộp.

– Rà soát chi phí quản lý: Kiểm tra và đảm bảo tính hợp lý của hồ sơ, tỷ lệ chi phí trên mức doanh thu, các tài khoản, ghi nhận chi phí được phản ánh đúng với thực tế và phù hợp với nguyên tắc kế toán.

Lưu ý: Trong trường hợp kế toán viên phát hiện sai sót, cần phải tìm hiểu nguyên nhân và kịp thời điều chỉnh để có thể đảm tính chính xác khi thực hiện kê khai báo cáo tài chính.

Bước 5: Bút toán tổng hợp và kết chuyển

Sau khi đã thực hiện việc rà soát kỹ các số liệu cần thiết, kế toán viên sẽ tiến hành thực hiện bút toán kết chuyển doanh thu, chi phí, kết chuyển lỗ, lãi và đồng thời đảm bảo các tài khoản từ đầu 5 đến đầu 9 không có số dư cuối kỳ.

Bước 6: Lập báo cáo tài chính

Sau khi đã tiến hành rà soát và tổng hợp hết tất cả các số liệu cần thiết, kế toán viên sẽ lập báo cáo tài chính năm trên phần mềm HTKK để hoàn tất kê khai Báo cáo tài chính.

Theo đó, kế toán viên sẽ lập báo cáo tài chính theo các trình tự sau:

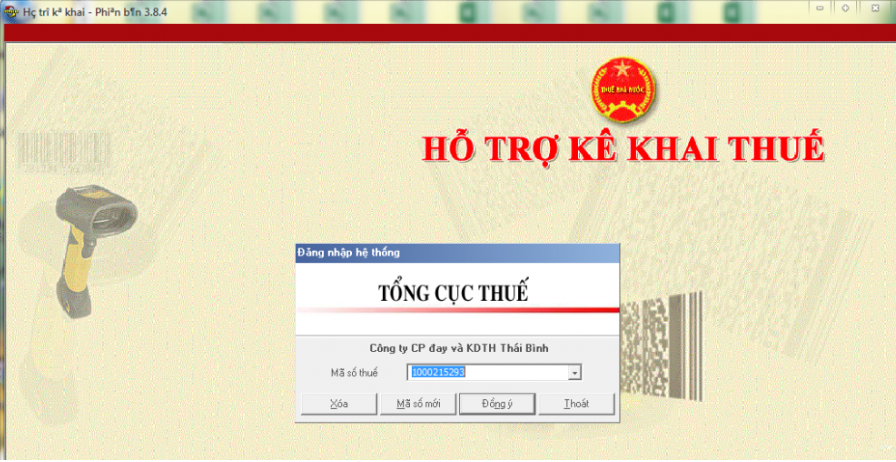

- Đăng nhập vào phần mềm HTKK: mở phần mềm HTKK đã được cài đặt trên máy tính, sau đó đăng nhập bằng tài khoản của doanh nghiệp.

- Chọn tính năng “báo cáo tài chính”: tại giao diện chính của HTKK, chọn chức năng “Báo cáo tài chính”, sau đó, lựa chọn bộ báo cáo tài chính phù hợp để tiến hành kê khai dựa vào chế độ kế toán doanh nghiệp đang áp dụng.

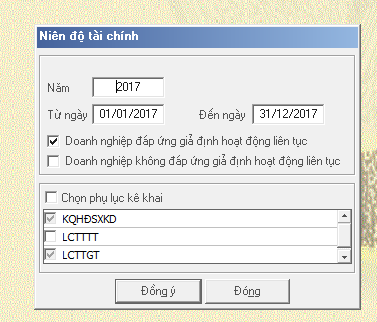

- Chọn tính năng “niên độ tài chính”: tiếp theo đó, màn hình sẽ hiển thị giao diện “Niên độ tài chính”. Tại đây, cần hoàn tất việc nhập đầy đủ các thông tin được yêu cầu rồi nhấn “Đồng ý” để giao diện “Nhập tờ khai” hiển thị.

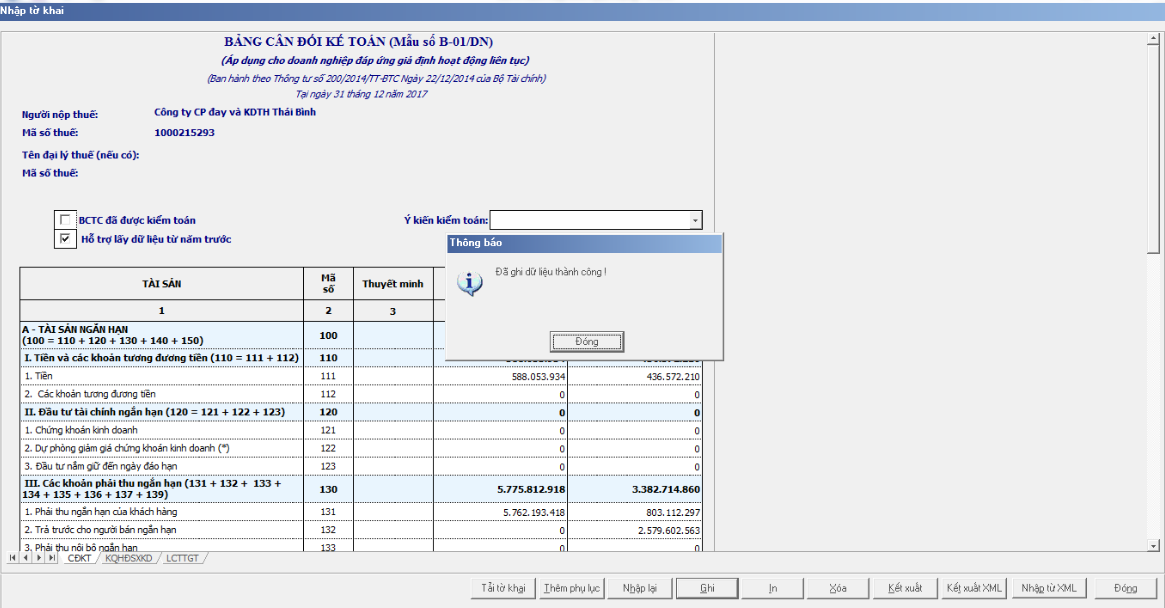

- Nhập tờ khai: tại giao diện này, điền đầy đủ các thông tin được yêu cầu tại 03 biểu: Cân đối kế toán, Kết quả hoạt động sản xuất kinh doanh, Lưu chuyển tiền tệ gián tiếp. Sau khi đã hoàn tất, nhấn vào ô “Ghi” và đợi màn hình hiển thị thông báo “Đã ghi dữ liệu thành công!” là xong.

- Cuối cùng, tiến hành “Kết xuất XML” và lưu file đã kết xuất vào máy tính để làm dữ liệu nộp lên cơ quan thuế. Đến đây là đã hoàn tất các bước lập báo cáo tài chính năm.

3. Báo cáo tài chính phải nộp cho những cơ quan nào?

Hằng năm, các công ty, doanh nghiệp tuân theo hướng dẫn gửi báo cáo tài chính đã được kiểm toán và giải trình cho các cơ quan có thẩm quyền. Đây được xem không những là trách nhiệm mà còn là nghĩa vụ của công dân Việt Nam cũng như công dân nước ngoài đang hoạt động kinh doanh trên lãnh thổ Việt Nam. Cơ quan có thẩm quyền quản lý, tiếp nhận báo cáo tài chính bao gồm những cơ quan sau:

| LOẠI DOANH NGHIỆP | Nơi nhận báo cáo | Nơi nhận báo cáo | Nơi nhận báo cáo | Nơi nhận báo cáo | Nơi nhận báo cáo | |

| Kỳ lập báo cáo | Báo cáo Cơ quan tài chính (1) | Cơ quan Thuế (2) | Cơ quan Thống kê | DN cấp trên (3) | Cơ quan đăng ký kinh doanh | |

| 1. Doanh nghiệp Nhà nước | Quý, Năm | x | x | x | x | x |

| 2. Doanh nghiệp có vốn đầu tư nước ngoài | Năm | x | x | x | x | x |

| 3. Các loại doanh nghiệp khác | Năm | x | x | x | x |

Ngoài ra, ACC cũng xin liệt kê cụ thể những cơ quan và các loại hình doanh nghiệp, công ty phải nộp báo cáo tài chính như sau:

Doanh nghiệp nhà nước.

- Đối với doanh nghiệp thuộc nhà nước nằm trong địa bàn tỉnh/thành phố trực thuộc trung ương, cần phải lập và nộp báo cáo tài chính cho Sở tài chính tỉnh/thành phố trực thuộc trung ương.

- Đối với doanh nghiệp nhà nước trung ương thì cần nộp thêm Báo cáo tài chính Cho Bộ Tài Chính.

- Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán, phải nộp Báo cáo tài chính cho Bộ Tài chính.

- Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

Doanh nghiệp có đơn vị kế toán cấp trên.

- Đảm bảo nộp Báo cáo tài chính cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

Một số Doanh nghiệp được quy định phải kiểm toán Báo cáo tài chính.

- Đảm bảo kiểm toán trước khi nộp Báo cáo tài chính theo quy định.

- Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải kèm theo báo cáo kiểm toán và Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước hoặc doanh nghiệp cấp trên.

Cơ quan tài chính thuộc doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI).

- Đảm bảo nơi nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

Doanh nghiệp Nhà nước sở hữu 100% vốn điều lệ.

- Ngoài một số cơ quan nơi mà các doanh nghiệp phải nộp báo cáo tài chính theo quy định như trên. Doanh nghiệp còn cần phải nộp báo cáo tài chính cho các cơ quan, tổ chức đã được phân công thực hiện quyền của chủ sở hữu theo Nghị định số 99/2012/NĐ-CP và các văn bản sửa đổi, bổ sung, thay thế.

Tất cả doanh nghiệp có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao.

- Phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao (nếu được yêu cầu).

Lưu ý: Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính cho Bộ Tài chính.

4. Dịch vụ báo cáo tài chính

Với hệ thống công ty luật/ văn phòng đại diện/ chi nhánh có mặt trên 63 tỉnh thành, ACC tự hào là một công ty cung cấp các dịch vụ pháp lý chuyên nghiệp với đội ngũ chuyên gia, luật sư có kinh nghiệm và chuyên môn cao.

Bạn nên chọn sử dụng Dịch vụ báo cáo tài chính của ACC bởi các lý do sau:

- ACC là công ty có kinh nghiệm nhiều năm trong lĩnh vực pháp lý.

- Đội ngũ chuyên viên, luật sư dày dặn kinh nghiệm sẵn sàng tư vấn chuyên sâu và đầy đủ những vướng mắc cho khách hàng cũng như các quy định pháp luật mới nhất, những thông tin cần thiết liên quan đến Dịch vụ báo cáo tài chính.

- Chi phí phù hợp

- Luôn báo giá trọn gói và không phát sinh phụ phí.

- Cam kết bảo mật thông tin của khách hàng.

- Không phải đi lại nhiều (từ khâu tư vấn, báo giá, ký hợp đồng, nhận hồ sơ, ký hồ sơ). Công ty Luật ACC có đội ngũ hỗ trợ nhiệt tình và tận nơi.

- Hỗ trợ tư vấn miễn phí các vướng mắc sau khi đã sử dụng dịch vụ thành công.

Hãy liên hệ ACC ngay hôm nay để được tư vấn và hỗ trợ.

5. Câu hỏi thường gặp

Có thể nộp báo cáo tài chính bổ sung không?

Báo cáo tài chính làm sai được phép khai bổ sung và nộp lại (Nhưng phải trước khi cơ quan thuế có Quyết định thanh kiểm tra).

Ai là người lập báo cáo tài chính?

Thông thường, đối tượng giữ vai trò thực thực báo cáo này sẽ là:

– Trưởng phòng tài chính kế toán.

– Nhân viên kế toán tổng hợp

Người lập báo cáo tài chính thường là người đứng đầu một bộ phận và chịu trách nhiệm về hoạt động của bộ phận mình tại doanh nghiệp hoặc của doanh nghiệp hoặc tuỳ thuộc vào yêu cầu của chủ sở hữu doanh nghiệp. Do trực tiếp quản lý nên người lập báo cáo chắc chắn biết rõ mọi hoạt động kinh doanh, tài chính của bộ phận. Từ đó, lập báo cáo tài chính đầy đủ và chính xác.

Tại sao cần phải báo cáo tài chính?

Báo cáo tài chính có ý nghĩa hết sức quan trọng không chỉ riêng với các cơ quan, doanh nghiệp mà cả với các cơ quan quan nhà nước có thẩm quyền. Báo cáo tài chính phản ánh trung thực nhất tình hình kinh doanh của một doanh nghiệp, giúp các nhà quản trị doanh nghiệp đánh giá khách quan được sức mạnh tài chính doanh nghiệp, khả năng sinh lời và triển vọng phát triển của doanh nghiệp. Ngoài ra, báo cáo tài chính giúp cho cơ quan nhà nước có thẩm quyền nắm được tình hình doanh nghiệp.

Thời hạn chậm nhất nộp báo cáo tài chính hàng quý là bao nhiêu ngày?

Thời hạn nộp báo cáo tài chính hàng quý chậm nhất là 20 ngày kể từ khi kỳ kế toán quý kết thúc doanh nghiệp phải nộp báo cáo tài chính. Thời hạn này sẽ được nâng lên 45 ngày với Tổng công ty Nhà nước, Công ty mẹ.

Trên đây là bài viết Hướng dẫn lập báo cáo tài chính trên uỷ ban chứng khoán. Công ty Luật ACC tự hào là đơn vị hàng đầu hỗ trợ mọi vấn đề liên quan đến pháp lý, tư vấn pháp luật, thủ tục giấy tờ cho khách hàng là cá nhân và doanh nghiệp trên Toàn quốc với hệ thống văn phòng tại các thành phố lớn và đội ngũ cộng tác viên trên khắp các tỉnh thành. Liên hệ với chúng tôi ngay hôm nay để được tư vấn và hỗ trợ kịp thời.

Nội dung bài viết:

Bình luận