Chi tiết về thời gian và mẫu báo cáo khoản vay nước ngoài như sau:

Báo cáo định kỳ khoản vay nước ngoài của doanh nghiệp

Định kỳ hàng quý, chậm nhất vào ngày 05 của tháng tiếp theo ngay sau kỳ báo cáo, Bên đi vay phải báo cáo bằng văn bản về tình hình thực hiện các Khoản vay ngắn, trung và dài hạn theo mẫu tại Phụ lục 04 kèm theo Thông tư 03/2016/TT-NHNN bằng hình thức trực tuyến hoặc gửi trực tiếp.

Báo cáo đột xuất khoản vay nước ngoài của doanh nghiệp

Các trường hợp đột xuất hoặc khi cần thiết, bên đi vay, ngân hàng thương mại cung ứng dịch vụ tài khoản thực hiện báo cáo theo yêu cầu của Ngân hàng Nhà nước.

Chi tiết mẫu báo cáo khoản vay nước ngoài như sau:

BÁO CÁO TÌNH HÌNH THỰC HIỆN VAY, TRẢ NỢ NƯỚC NGOÀI NGẮN HẠN

KHÔNG ĐƯỢC CHÍNH PHỦ BẢO LÃNH

(Quý … năm …….)

Đơn vị: quy nghìn USD

Ghi chú: (*) Nêu rõ lý do phát sinh Thay đổi tại Cột 7 và các nội dung (nếu có) ………………………………………………………………

Lập biểu (ký, ghi rõ họ tên) |

Kiểm soát (ký, ghi rõ họ tên) |

……, ngày ….. tháng ….. năm ………. Đại diện hợp pháp của Bên đi vay (ký, đóng dấu, ghi rõ họ tên) |

Hướng dẫn lập báo cáo

- Đối tượng áp dụng: Người cư trú là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, tổ chức tín dụng và chi nhánh ngân hàng nước ngoài được thành lập, hoạt động kinh doanh tại Việt Nam thực hiện báo cáo chi tiết tình hình thực hiện các Khoản vay nước ngoài ngắn hạn không được Chính phủ bảo lãnh còn dư nợ trong kỳ báo cáo.

- Thời hạn gửi báo cáo: Chậm nhất vào ngày 05 của tháng tiếp theo ngay sau quý báo cáo.

- Hình thức báo cáo: Báo cáo bằng văn bản cho Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương nơi Bên đi vay đặt trụ sở chính.

- Đơn vị nhận báo cáo: Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương nơi Bên đi vay đặt trụ sở chính

- Hướng dẫn lập báo cáo:

– Các Khoản vay thuộc phạm vi báo cáo là các Khoản vay nước ngoài ngắn hạn (có thời hạn vay đến 1 năm). Thời hạn vay được tính từ ngày dự kiến rút vốn (nhận tiền hay thông quan hàng hóa) đến ngày dự kiến trả nợ cuối cùng theo quy định tại Thỏa thuận vay. Các Khoản vay nước ngoài ngắn hạn quá hạn nhưng Bên đi vay đã thu xếp thanh toán nợ trong vòng 10 ngày kể từ ngày tròn 1 năm của Khoản vay (do đó không phải thực hiện đăng ký Khoản vay với NHNN) sẽ được báo cáo như một Khoản vay ngắn hạn.

– Bên đi vay gửi báo cáo điền Mã loại hình bên đi vay theo phân tổ loại hình như sau:

| Loại hình Bên đi vay | Mã loại hình | |

| Nhóm doanh nghiệp (không bao gồm các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài) | ||

| 1 | Doanh nghiệp Nhà nước theo định nghĩa tại Luật Doanh nghiệp 2015 | SOE |

| 2 | Doanh nghiệp do Nhà nước sở hữu từ 50% đến dưới 100% vốn Điều lệ | S50 |

| 3 | Doanh nghiệp có tỷ lệ sở hữu của nhà đầu tư nước ngoài từ 51% đến 100% vốn Điều lệ | F51 |

| 4 | Doanh nghiệp có tỷ lệ sở hữu của nhà đầu tư nước ngoài từ 10% đến 51% | F10 |

| 5 | Doanh nghiệp khác | KHA |

| Nhóm ngân hàng | ||

| 6 | Ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài | FOB |

| 7 | Ngân hàng thương mại cổ phần khác | BAK |

Bên đi vay gửi báo cáo điền Mã loại hình bên đi vay tại dòng “Loại hình Bên đi vay”

– Cột 7 – Thay đổi: Điều chỉnh tăng/giảm khác của dư nợ của Khoản vay nước ngoài trong kỳ báo cáo nhưng không làm phát sinh dòng tiền do: (i) biến động tỷ giá khi quy đổi từ đồng tiền vay sang USD giữa các kỳ báo cáo; (ii) Điều chỉnh do báo cáo sai ở (các) kỳ trước; (iii) Khoản vay ngắn hạn chuyển trung dài hạn; (iv) chuyển vốn vay thành vốn góp; (v) xóa nợ;…

Cột 7 nhận giá trị (+) nếu phát sinh tăng, giá trị (-) nếu phát sinh giảm. Bên đi vay báo cáo rõ nội dung phát sinh chênh lệch.

– Cột 8 = Cột 2 + Cột 4 – Cột 5 + Cột 7

– Công thức kiểm tra: Cột 2 của Kỳ báo cáo = Cột 8 của Kỳ báo cáo liền trước

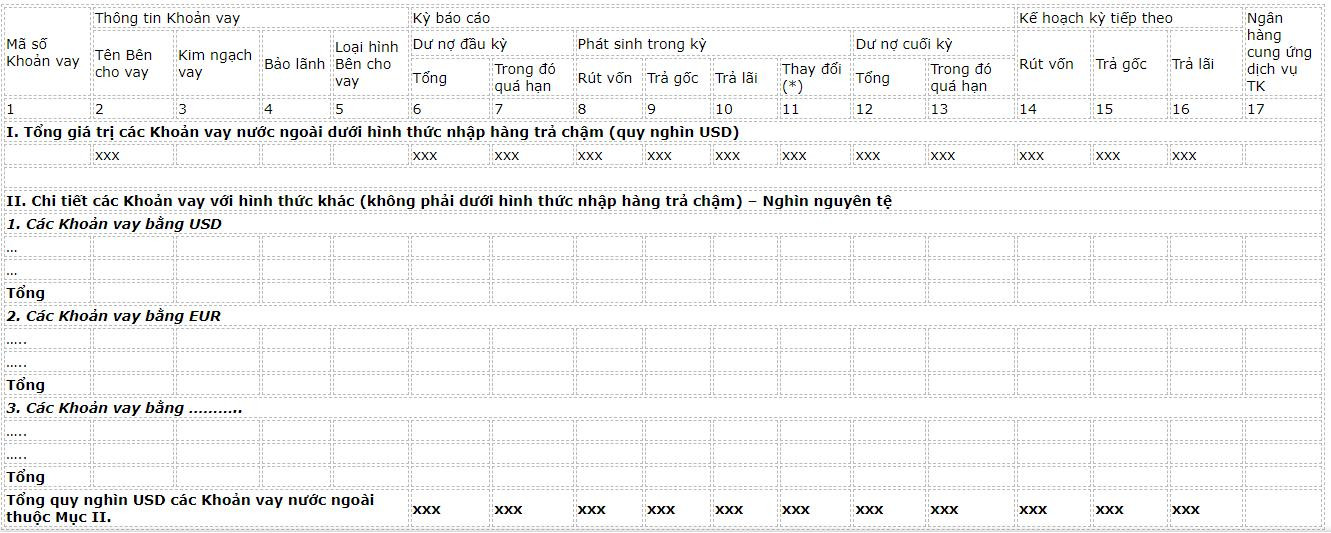

Phụ lục 4B

| Tên Bên đi vay: ……………………….. Điện thoại: ……………………………… |

Địa chỉ: ……………………….. Loại hình bên đi vay: ……………………….. |

BÁO CÁO TÌNH HÌNH THỰC HIỆN VAY, TRẢ NỢ NƯỚC NGOÀI TRUNG, DÀI HẠN

KHÔNG ĐƯỢC CHÍNH PHỦ BẢO LÃNH

(Quý … năm ……….)

Đơn vị: nghìn nguyên tệ

Ghi chú: (*) Nêu rõ lý do phát sinh Thay đổi tại Cột 11 và các nội dung (nếu có) ………………………………………………………………………

Lập biểu (ký, ghi rõ họ tên) |

Kiểm soát (ký, ghi rõ họ tên) |

………, ngày ….. tháng ….. năm ……… Đại diện hợp pháp của Bên đi vay (ký, đóng dấu, ghi rõ họ tên) |

Hướng dẫn lập báo cáo

- Đối tượng áp dụng:Người cư trú là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, tổ chức tín dụng và chi nhánh ngân hàng nước ngoài được thành lập, hoạt động kinh doanh tại Việt Nam thực hiện báo cáo chi tiết tình hình thực hiện các Khoản vay nước ngoài trung, dài hạn không được Chính phủ bảo lãnh còn dư nợ trong kỳ báo cáo.

- Thời hạn gửi báo cáo:Chậm nhất vào ngày 05 của tháng tiếp theo ngay sau quý báo cáo.

- Hình thức báo cáo:Báo cáo bằng văn bản cho Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương nơi Bên đi vay đặt trụ sở chính.

- Đơn vị nhận báo cáo:Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương nơi Bên đi vay đặt trụ sở chính

- Hướng dẫn lập báo cáo:

– Bên đi vay gửi báo cáo điền Mã loại hình bên đi vay theo phân tổ loại hình như sau:

| Loại hình Bên đi vay | Mã loại hình | |

| Nhóm doanh nghiệp (không bao gồm các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài) | ||

| 1 | Doanh nghiệp Nhà nước theo định nghĩa tại Luật Doanh nghiệp 2015 | SOE |

| 2 | Doanh nghiệp do Nhà nước sở hữu từ 50% đến dưới 100% vốn Điều lệ | S50 |

| 3 | Doanh nghiệp có tỷ lệ sở hữu của nhà đầu tư nước ngoài từ 51% đến 100% vốn Điều lệ | F51 |

| 4 | Doanh nghiệp có tỷ lệ sở hữu của nhà đầu tư nước ngoài từ 10% đến 51% | F10 |

| 5 | Doanh nghiệp khác | KHA |

| Nhóm ngân hàng | ||

| 6 | Ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài | FOB |

| 7 | Ngân hàng thương mại cổ phần khác | BAK |

– Cột 1: Ghi mã số Khoản vay do phần mềm tại Trang điện tử tạo ra. Mã số này được áp dụng đối với những Khoản vay được xác nhận đăng ký sau khi Trang điện tử đi vào hoạt động và những Khoản vay đã được tạo mã sau khi thực hiện Điều tra nợ.

– Cột 4 “Bảo lãnh”: Ghi tắt đối tượng bảo lãnh cho Khoản vay theo ký hiệu sau: Bảo lãnh bởi người cư trú (R); Bảo lãnh bởi người không cư trú (NR); Khoản vay không có bảo lãnh (N).

– Cột 5 “Loại hình Bên cho vay”: ghi theo các Mã loại hình bên cho vay như sau: (i) Bên cho vay là công ty mẹ, công ty thành viên thuộc công ty mẹ (IN); (ii) Bên cho vay là: Tổ chức tín dụng, tổ chức tài chính quốc tế (CI); (iii) Bên cho vay là Các đối tượng khác không thuộc 2 đối tượng nêu trên (Đối với Khoản vay hợp vốn, ghi theo Bên cho vay chiếm đa số) (KH).

– Cột 11 “Thay đổi” Điều chỉnh giá trị dư nợ trong kỳ nhưng không làm phát sinh dòng tiền do: (i) biến động tỷ giá khi quy đổi từ đồng tiền vay sang USD giữa các kỳ báo cáo; (ii) Điều chỉnh do báo cáo sai ở (các) kỳ trước; (iii) Khoản vay ngắn hạn chuyển trung dài hạn; (iv) chuyển vốn vay thành vốn góp; (v) xóa nợ; …

Cột 11 nhận giá trị (+) nếu phát sinh tăng, giá trị (-) nếu phát sinh giảm. Bên đi vay báo cáo rõ nội dung phát sinh thay đổi.

– Cột 12 = Cột 6 + Cột 8 – Cột 9 + Cột 11

– Công thức kiểm tra: Cột 6 của Kỳ báo cáo = Cột 12 của Kỳ báo cáo liền trước

Mọi người cũng hỏi

Câu hỏi 1: Báo cáo khoản vay nước ngoài là gì?

Trả lời: Báo cáo khoản vay nước ngoài là tài liệu thể hiện thông tin về các khoản vay mà một đơn vị, tổ chức, hoặc quốc gia đã vay từ các tổ chức tài chính hoặc cá nhân ở nước ngoài.

Câu hỏi 2: Báo cáo khoản vay nước ngoài bao gồm những thông tin gì?

Trả lời: Báo cáo khoản vay nước ngoài thường bao gồm các thông tin sau:

- Số tiền vay và loại tiền tệ.

- Ngày vay và ngày đáo hạn.

- Lãi suất và phí vay.

- Điều kiện vay và cam kết trả nợ.

- Thời kỳ trả nợ và lịch trả nợ.

- Người cho vay và thông tin liên hệ của họ.

- Mục đích sử dụng khoản vay.

- Thông tin bảo đảm (nếu có).

Câu hỏi 3: Tại sao cần phải có báo cáo khoản vay nước ngoài?

Trả lời: Báo cáo khoản vay nước ngoài cần thiết để:

- Theo dõi và quản lý nợ nước ngoài của một đơn vị, tổ chức, hoặc quốc gia.

- Đảm bảo tính minh bạch và chính xác trong việc ghi nhận và báo cáo nợ nước ngoài.

- Cung cấp thông tin cho người sử dụng tài liệu (như nhà đầu tư, ngân hàng) để đánh giá rủi ro và khả năng trả nợ của đơn vị vay.

Câu hỏi 4: Ai cần xem xét và sử dụng báo cáo khoản vay nước ngoài?

Trả lời: Báo cáo khoản vay nước ngoài thường được xem xét và sử dụng bởi:

- Người đứng đầu đơn vị, tổ chức hoặc quốc gia để quản lý và đưa ra quyết định liên quan đến nợ nước ngoài.

- Ngân hàng và tổ chức tài chính để đánh giá khả năng trả nợ của đơn vị vay.

- Nhà đầu tư và cơ quan xem xét tín dụng để đánh giá tình hình tài chính và rủi ro của đơn vị vay.

Nội dung bài viết:

Bình luận