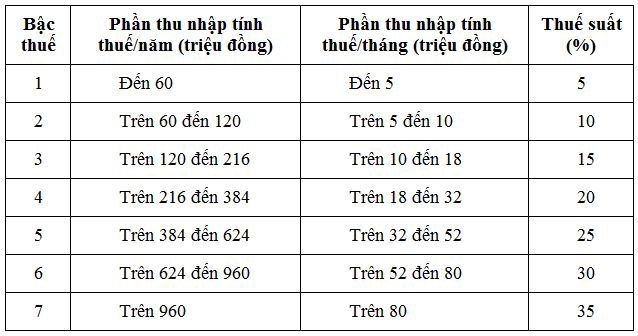

1. Thuế suất thuế TNCN (Biểu thuế lũy tiến từng phần)

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần:

2. Cách tính thuế TNCN theo phương pháp lũy tiến từng phần

Thuế TNCN đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (x) với thuế suất tương ứng của bậc thu nhập đó.

Khi đã tính được thu nhập tính thuế TNCN và thuế suất thuế TNCN, sẽ có 02 phương pháp tính thuế để tính được số thuế phải nộp:

- Phương pháp 1: Phương pháp lũy tiến (tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại).

- Phương pháp 2: Phương pháp rút gọn

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo Phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư này.

PHỤ LỤC: 01/PL-TNCN

(Ban hành kèm theo Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013 của Bộ Tài chính)

PHỤ LỤC

BẢNG HƯỚNG DẪN PHƯƠNG PHÁP TÍNH THUẾ THEO BIỂU THUẾ LŨY TIẾN TỪNG PHẦN

(đối với thu nhập từ tiền lương, tiền công, từ kinh doanh)

Phương pháp tính thuế lũy tiến từng phần được cụ thể hóa theo Biểu tính thuế rút gọn như sau:

| Bậc | Thu nhập tính thuế/tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT - 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT - 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT - 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT - 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT - 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT - 9,85 trđ |

Nội dung bài viết:

Bình luận