|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 22/2020/QĐ-UBND |

Nghệ An, ngày 24 tháng 8 năm 2020 |

QUYẾT ĐỊNH

BAN HÀNH BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN TRÊN ĐỊA BÀN TỈNH NGHỆ AN

ỦY BAN NHÂN DÂN TỈNH NGHỆ AN

Căn cứ Luật Tổ chức chính quyền địa phương ngày 19 tháng 6 năm 2015;

Căn cứ Luật Thuế tài nguyên ngày 25 tháng 11 năm 2009;

Căn cứ Luật Khoáng sản ngày 17 tháng 11 năm 2010;

Căn cứ các Nghị định của Chính phủ: số 50/2010/NĐ-CP ngày 14 tháng 5 năm 2010 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế tài nguyên; số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 hướng dẫn thi hành Luật sửa đổi, bổ sung một số điều của các Luật Thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

Căn cứ các Thông tư của Bộ trưởng Bộ Tài chính: số 152/2015/TT-BTC ngày 02 tháng 10 năm 2015 hướng dẫn về thuế tài nguyên; số 174/2016/TT-BTC ngày 28/10/2016 sửa đổi, bổ sung điểm a, khoản 4, Điều 6, Thông tư số 152/2015/TT-BTC ngày 02 tháng 10 năm 2015 của Bộ Tài chính hướng dẫn về thuế tài nguyên; số 44/2017/TT-BTC ngày 12 tháng 5 năm 2017 quy định về khung giá tính thuế tài nguyên đối với nhóm, loại tài nguyên có tính chất lý, hoá giống nhau; số 05/2020/TT-BTC ngày 20 tháng 01 năm 2020 sửa đổi, bổ sung một số điều của Thông tư số 44/2017/TT-BTC ngày 12 tháng 5 năm 2017 của Bộ Tài chính quy định về khung giá tính thuế tài nguyên đối với nhóm, loại tài nguyên có tính chất lý, hóa giống nhau;

Theo đề nghị của Sở Tài chính tại Tờ trình số 2446/TTr-STC ngày 23 tháng 7 năm 2020 và Công văn số 2614/TTr-STC ngày 04 tháng 8 năm 2020.

QUYẾT ĐỊNH:

Điều 1. Phạm vi điều chỉnh, đối tượng áp dụng

1. Phạm vi điều chỉnh:

Quyết định này quy định về Bảng giá tính thuế tài nguyên đối với nhóm, loại tài nguyên có tính chất lý, hóa giống nhau áp dụng trên địa bàn tỉnh Nghệ An.

2. Đối tượng áp dụng:

a) Sở Tài nguyên và Môi trường, Sở Tài chính, Sở Nông nghiệp và Phát triển nông thôn, cơ quan Thuế các cấp và các cơ quan khác có liên quan.

b) Tổ chức, cá nhân thuộc đối tượng phải nộp thuế tài nguyên theo quy định.

Điều 2. Bảng giá tính thuế tài nguyên trên địa bàn tỉnh Nghệ An

1. Bảng giá tính thuế tài nguyên trên địa bàn tỉnh Nghệ An, gồm:

a) Bảng giá tính thuế tài nguyên đối với khoáng sản kim loại (Phụ lục I).

b) Bảng giá tính thuế tài nguyên đối với khoáng sản không kim loại (Phụ lục II).

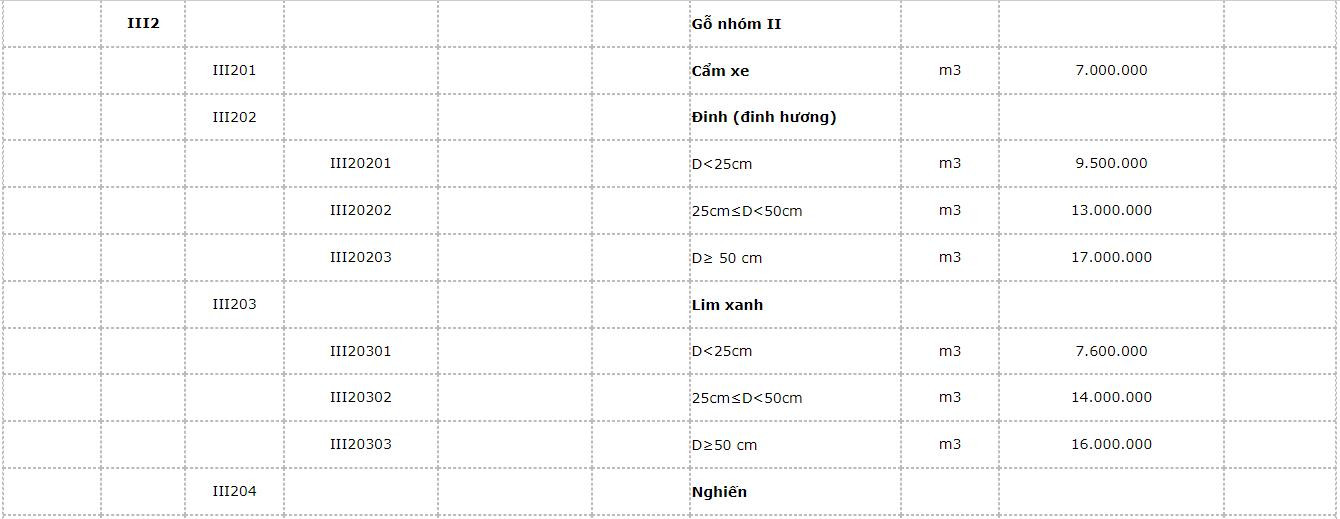

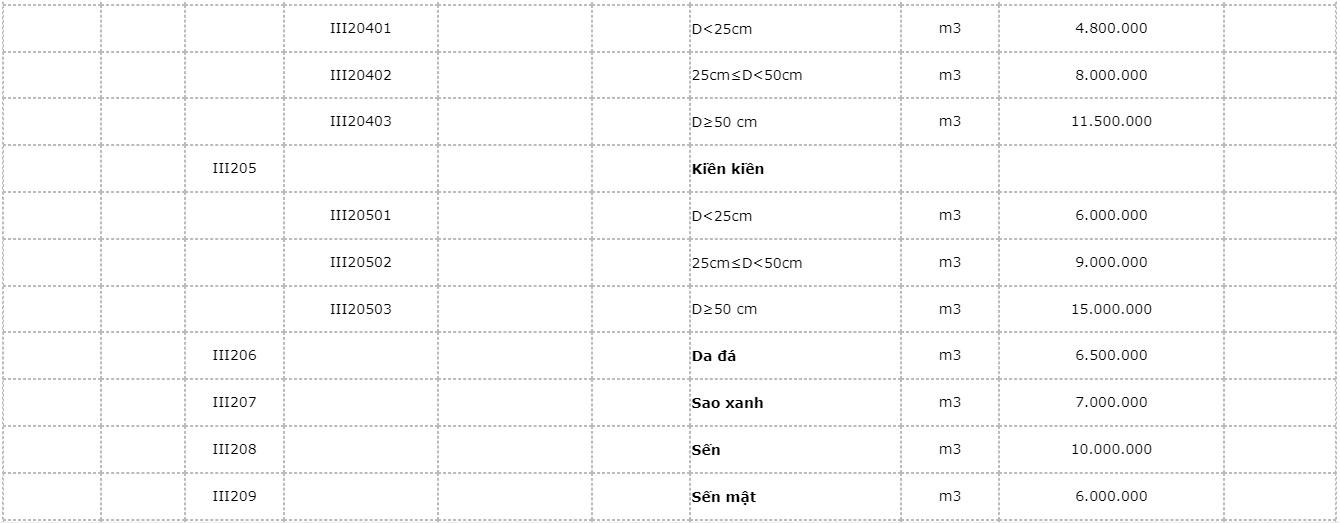

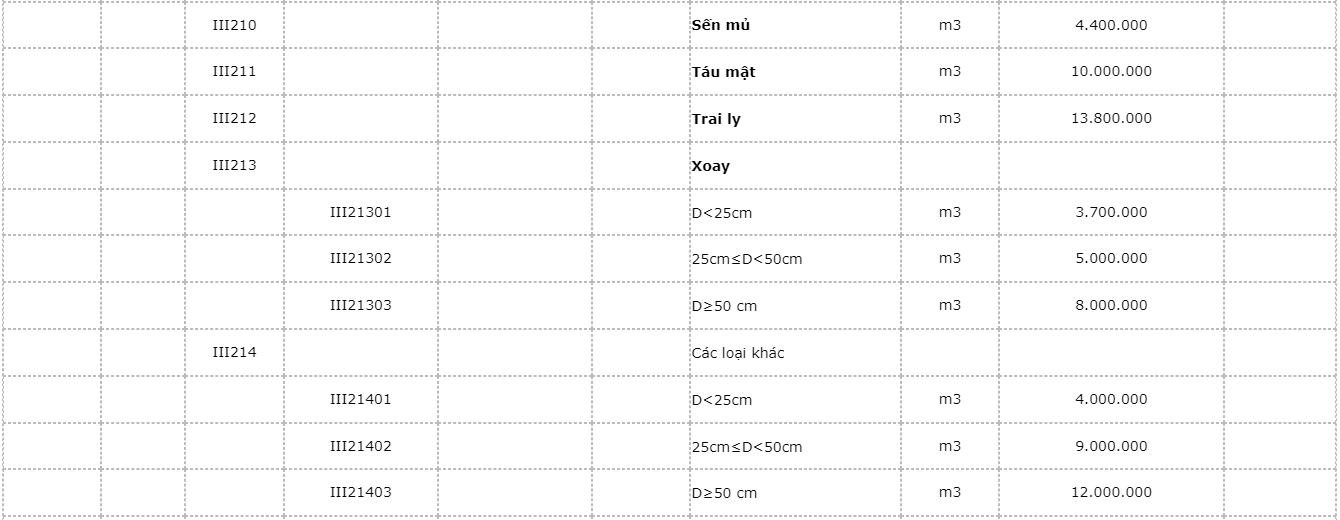

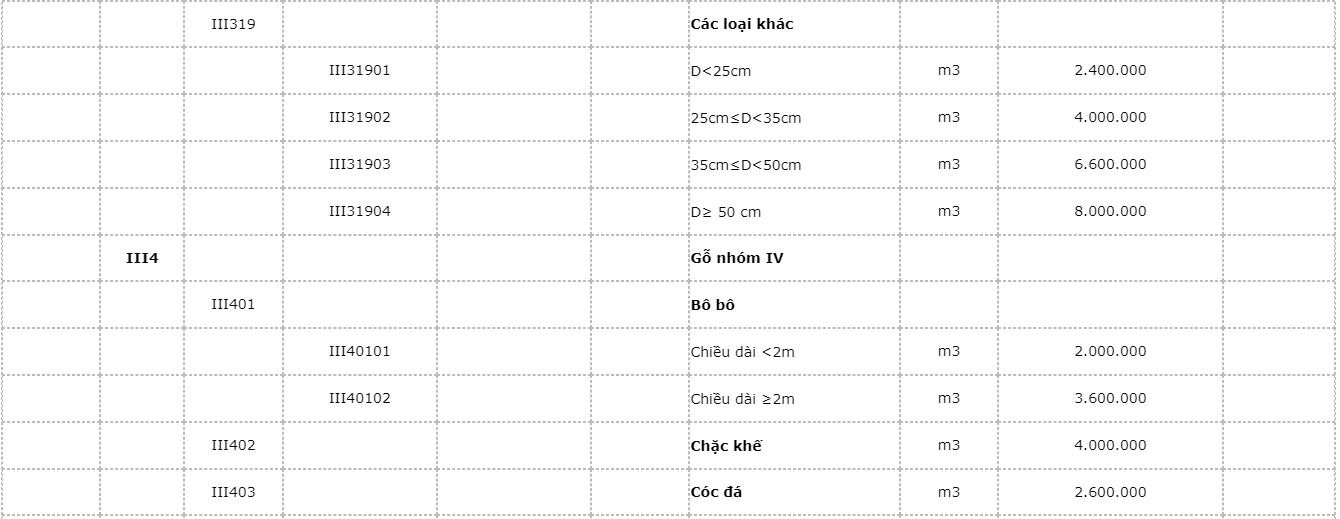

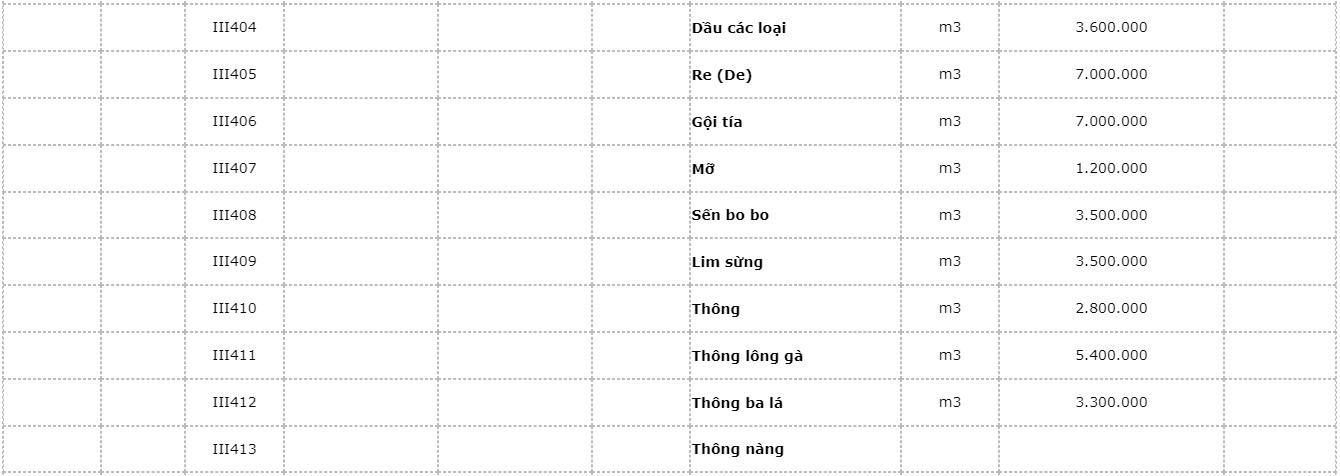

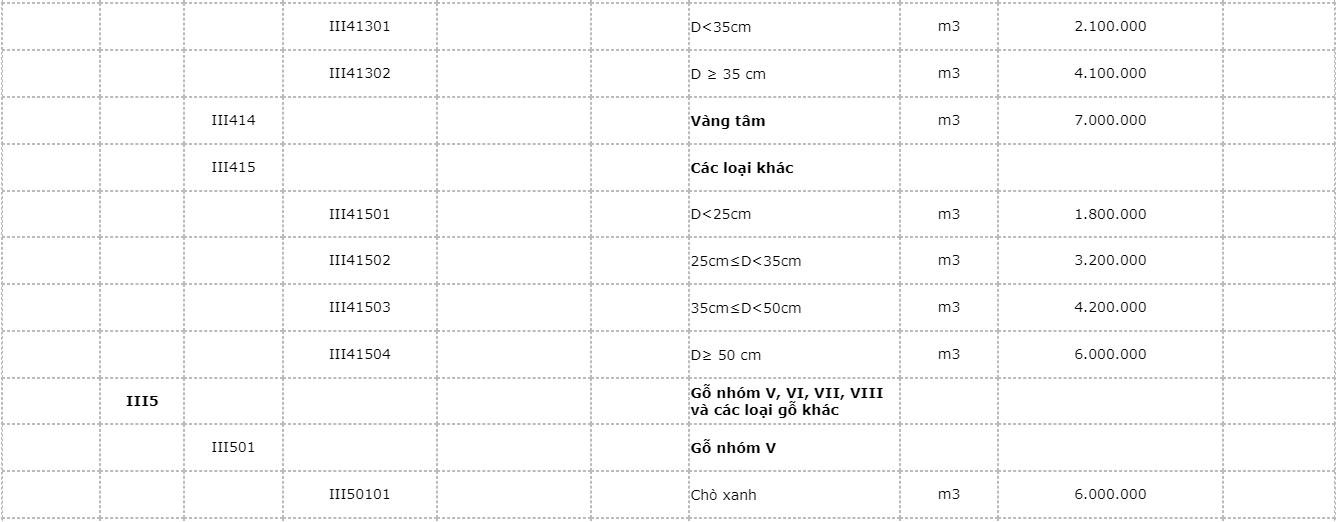

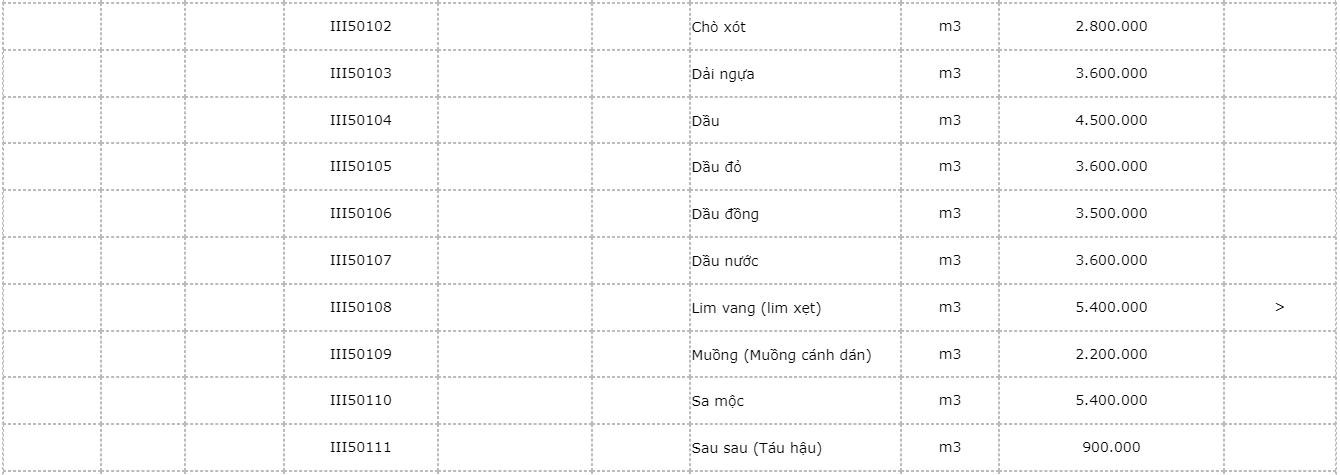

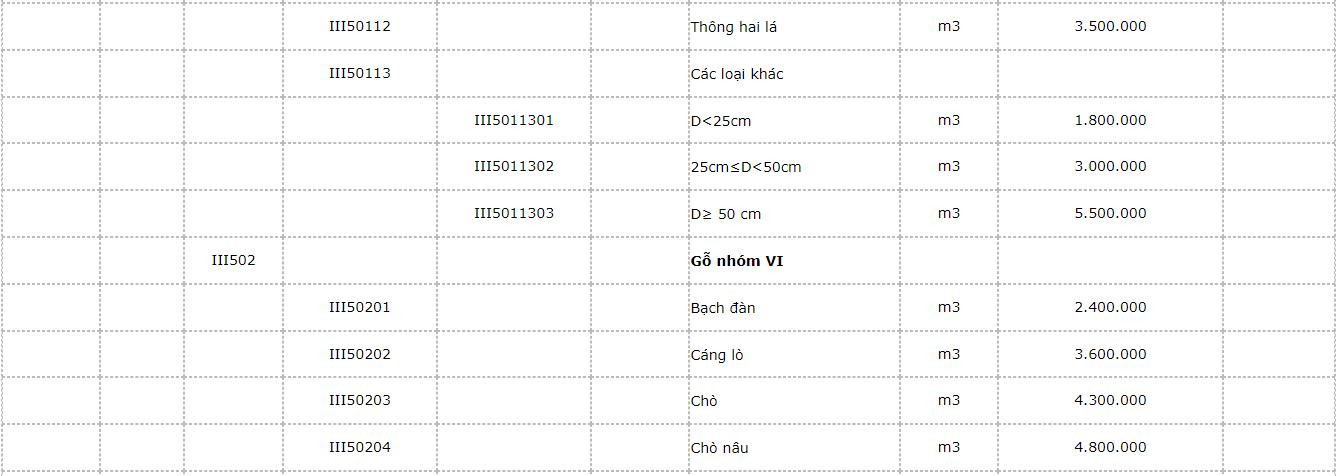

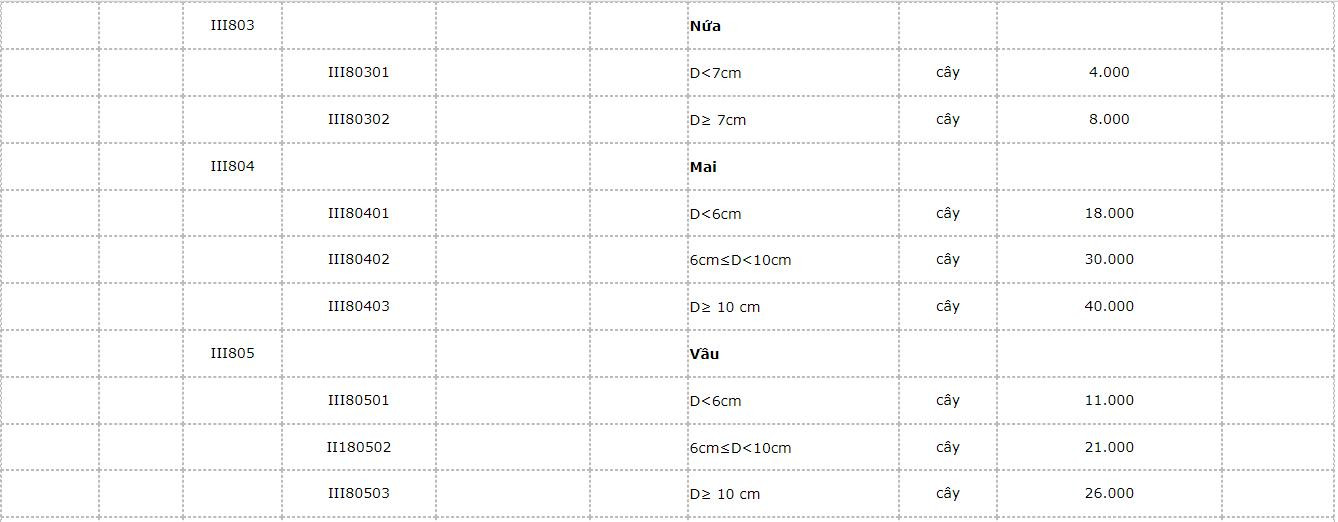

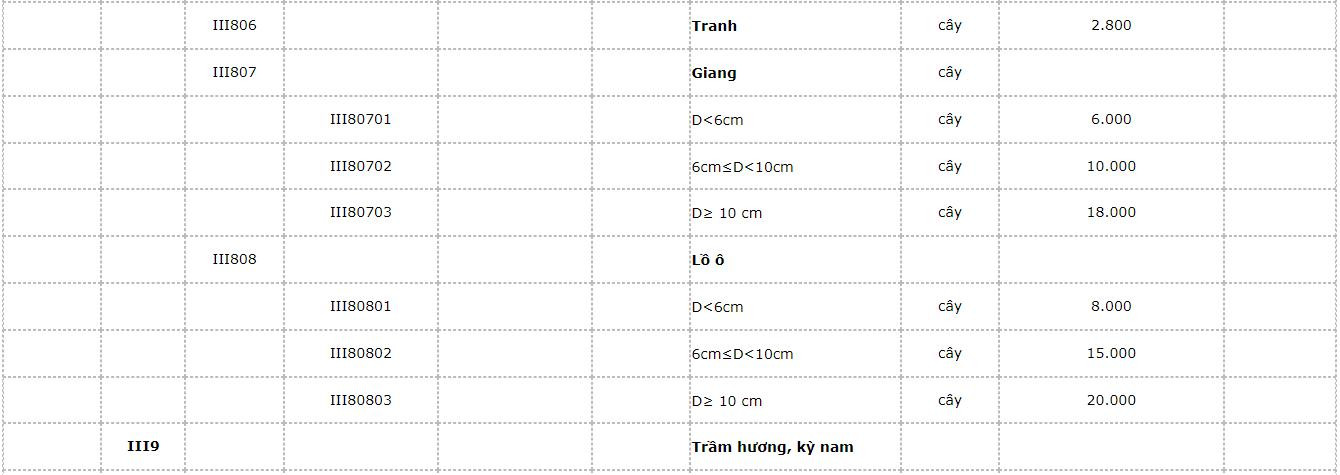

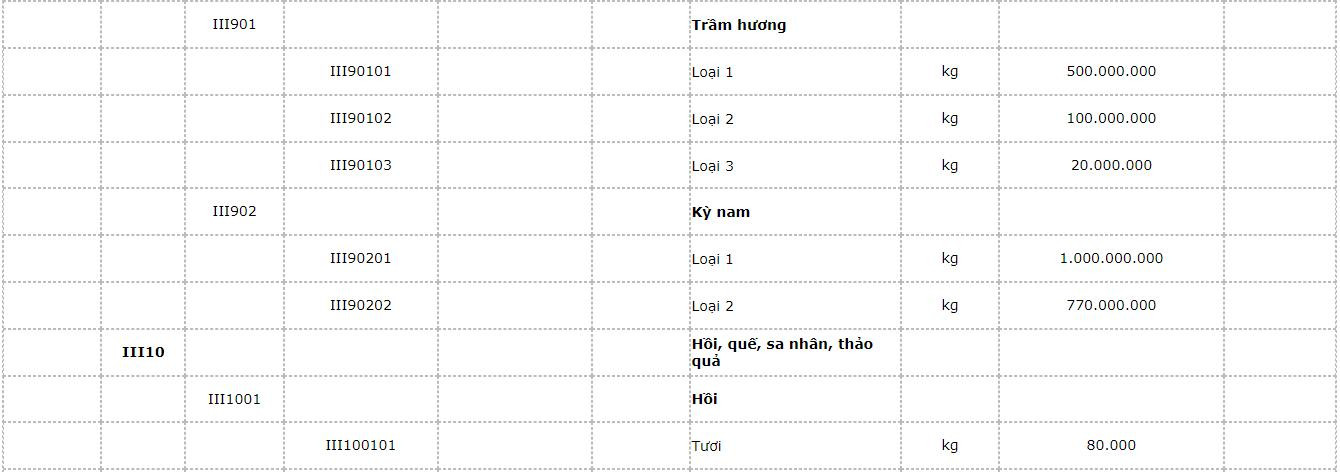

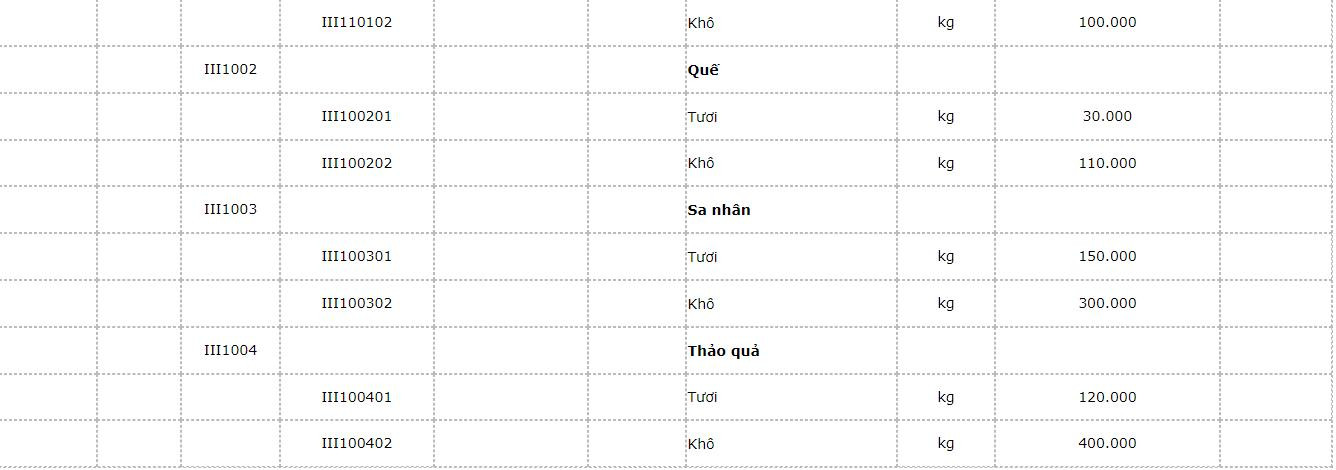

c) Bảng giá tính thuế tài nguyên đối với sản phẩm từ rừng tự nhiên (Phụ lục III).

d) Bảng giá tính thuế tài nguyên đối với hải sản tự nhiên (Phụ lục IV).

đ) Bảng giá tính thuế tài nguyên đối với nước thiên nhiên (Phụ lục V).

e) Bảng giá tính thuế tài nguyên đối với tài nguyên khác (Phụ lục VI)

2. Mức giá quy định tại Bảng giá tính thuế tài nguyên ban hành kèm theo Quyết định này là căn cứ để tính thuế tài nguyên.

3. Trường hợp giá bán đơn vị sản phẩm tài nguyên ghi trong hóa đơn cao hơn mức giá quy định tại Bảng giá này thì tính theo mức giá trong hóa đơn. Trường hợp giá bán đơn vị sản phẩm tài nguyên ghi trong hóa đơn thấp hơn mức giá quy định tại Bảng giá này thì tính theo mức giá quy định tại Bảng giá này.

Điều 3. Tổ chức thực hiện

1. Trách nhiệm của Sở Tài chính:

Chủ trì, phối hợp với Cục Thuế tỉnh, Sở Tài nguyên và Môi trường, Sở Nông nghiệp và PTNT và các cơ quan, đơn vị có liên quan tham mưu cho Ủy ban nhân dân tỉnh điều chỉnh giá tính thuế tài nguyên cho phù hợp với biến động của thị trường, phù hợp theo khung giá do Bộ Tài chính ban hành.

2. Trách nhiệm của Cục Thuế tỉnh:

a) Hướng dẫn các tổ chức, cá nhân khai thác tài nguyên trên địa bàn tỉnh thực hiện việc đăng ký, kê khai, tính và nộp thuế theo quy định.

b) Hướng dẫn, chỉ đạo cơ quan thuế trực tiếp quản lý thu thuế tài nguyên, niêm yết công khai Bảng giá tính thuế tài nguyên tại trụ sở cơ quan thuế và thực hiện việc quản lý thuế tài nguyên theo quy định.

c) Gửi Bảng giá tính thuế tài nguyên trên địa bàn tỉnh Nghệ An về Tổng cục Thuế để xây dựng cơ sở dữ liệu về giá tính thuế tài nguyên.

d) Kịp thời thông báo cho Sở Tài chính trong trường hợp phát hiện giá tính thuế tài nguyên quy định tại Điều 2, Quyết định này không còn phù hợp.

3. Trách nhiệm của Sở Tài nguyên và Môi trường, Sở Nông nghiệp và PTNT và các cơ quan có liên quan:

a) Cung cấp cho Cục Thuế danh sách các tổ chức, cá nhân khai thác tài nguyên thuộc phạm vi quản lý trên địa bàn tỉnh.

b) Theo dõi, rà soát các loại tài nguyên có phát sinh khai thác trên địa bàn tỉnh thuộc diện chịu thuế tài nguyên, kịp thời thông báo cho Sở Tài chính để điều chỉnh, bổ sung giá tính thuế tài nguyên cho phù hợp.

Điều 4. Hiệu lực thi hành

Quyết định này có hiệu lực thi hành từ ngày 07 tháng 9 năm 2020 và thay thế Quyết định số 73/2017/QĐ-UBND ngày 01 tháng 12 năm 2017 của Ủy ban nhân dân tỉnh Nghệ An về việc ban hành Bảng giá tối thiểu tài nguyên thiên nhiên trên địa bàn tỉnh Nghệ An.

Điều 5. Trách nhiệm thi hành

Chánh Văn phòng Ủy ban nhân dân tỉnh; Giám đốc các Sở: Tài chính, Tài nguyên và Môi trường, Nông nghiệp và PTNT, Tư pháp; Cục trưởng Cục Thuế tỉnh; Giám đốc Kho bạc Nhà nước Nghệ An; Chủ tịch Ủy ban nhân dân các huyện, thành phố, thị xã; các tổ chức, doanh nghiệp, cá nhân có hoạt động khai thác tài nguyên thuộc đối tượng nộp thuế tài nguyên và các đơn vị có liên quan chịu trách nhiệm thi hành Quyết định này.

| Nơi nhận: - Như Điều 5; - Bộ Tài chính; - Cục Kiểm tra văn bản - Bộ Tư pháp; - TT Tỉnh ủy, TT HĐND tỉnh; - Đoàn ĐBQH tỉnh; - Chủ tịch, các PCT UBND tỉnh; - Các PCVPUBND tỉnh; - Cổng Thông tin điện tử tỉnh Nghệ An; - Trung tâm Tin học và Công báo tỉnh; - TP Kinh tế VPUB tỉnh; - Lưu; VT, KT (Nam). |

TM. ỦY BAN NHÂN DÂN Lê Hồng Vinh |

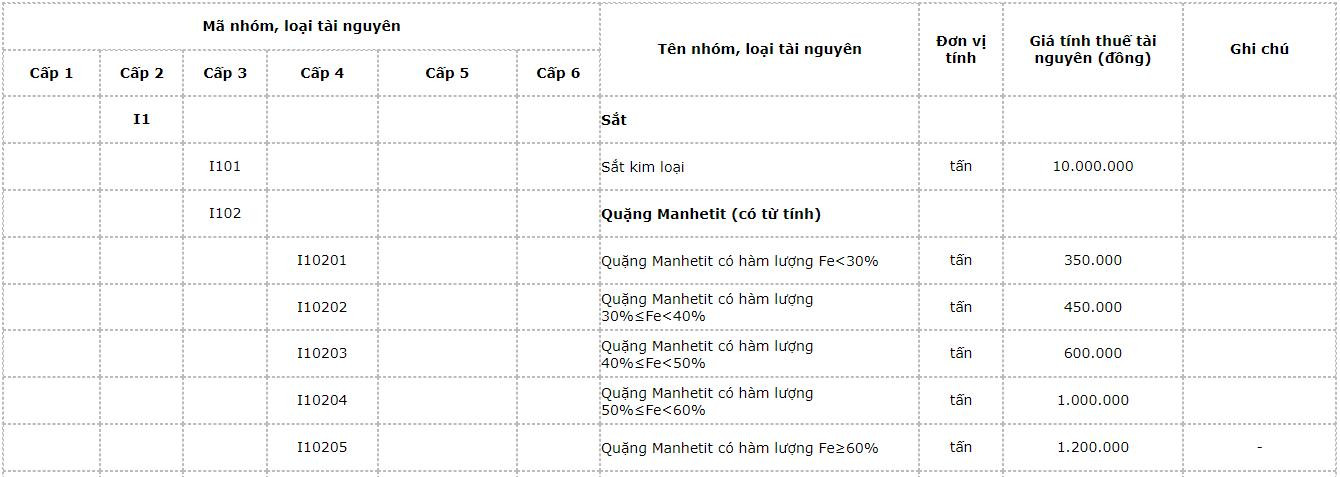

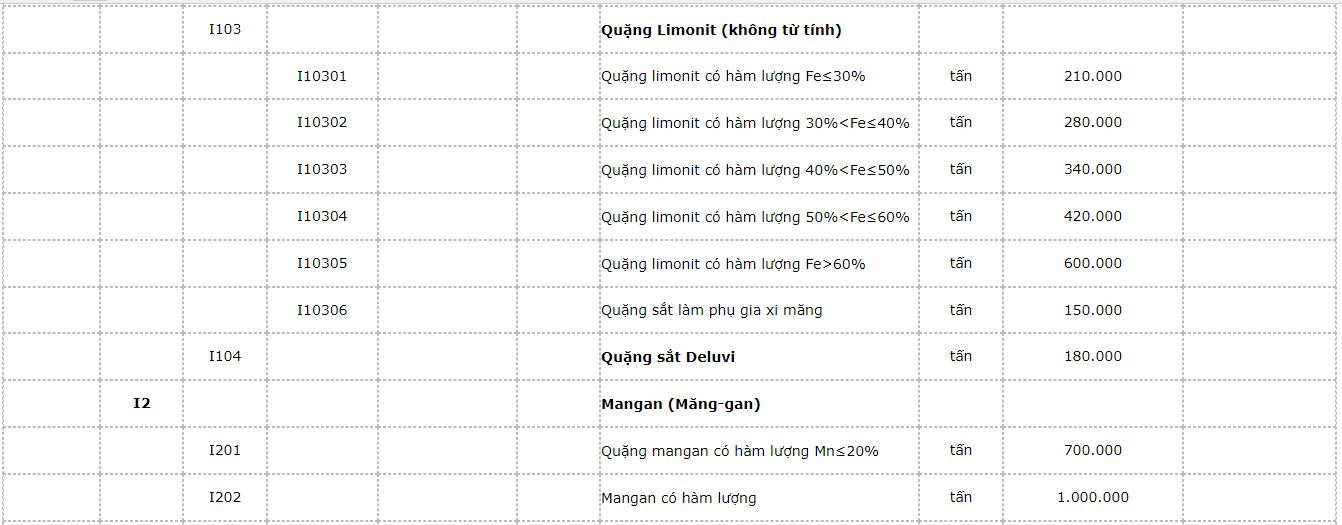

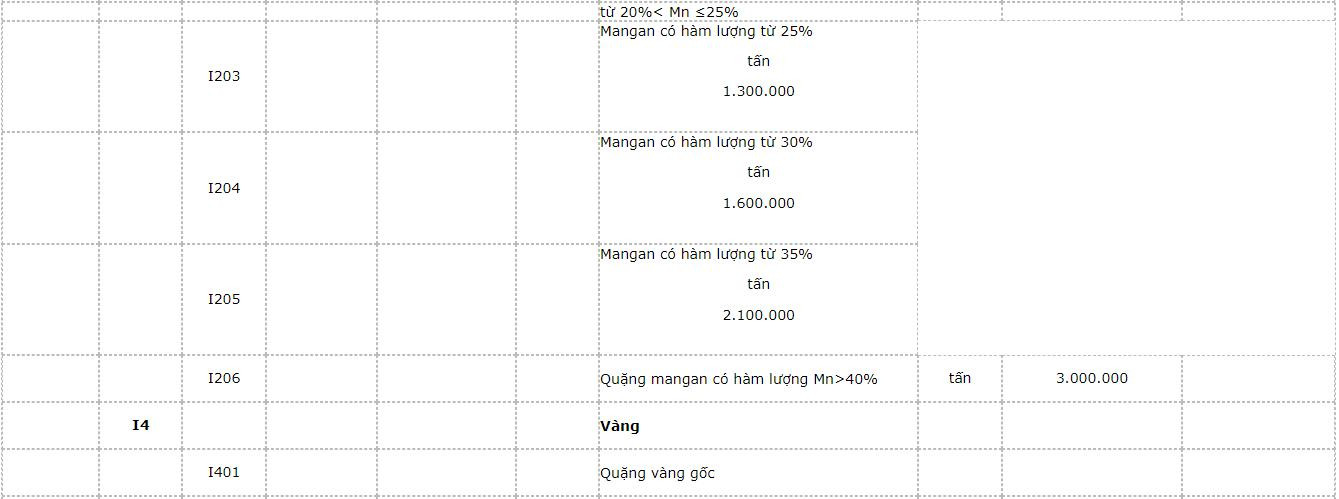

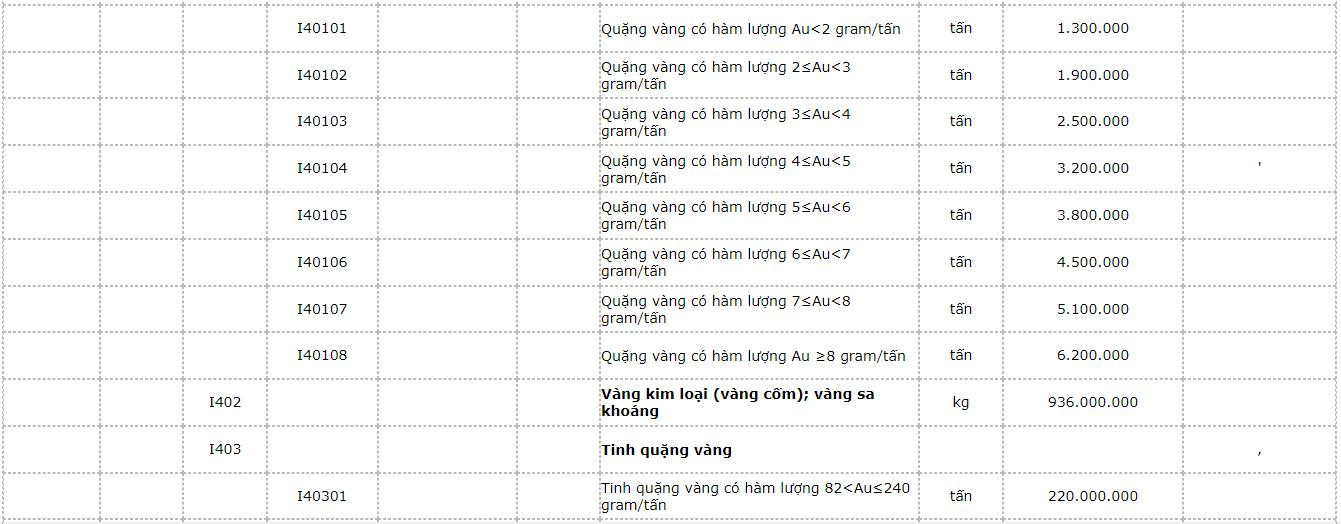

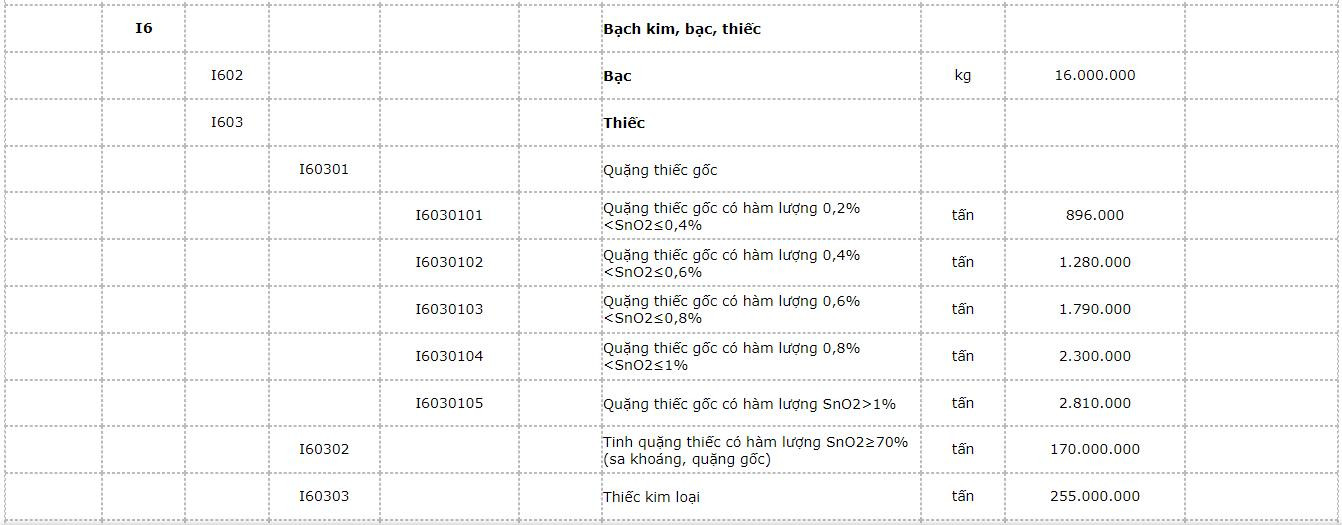

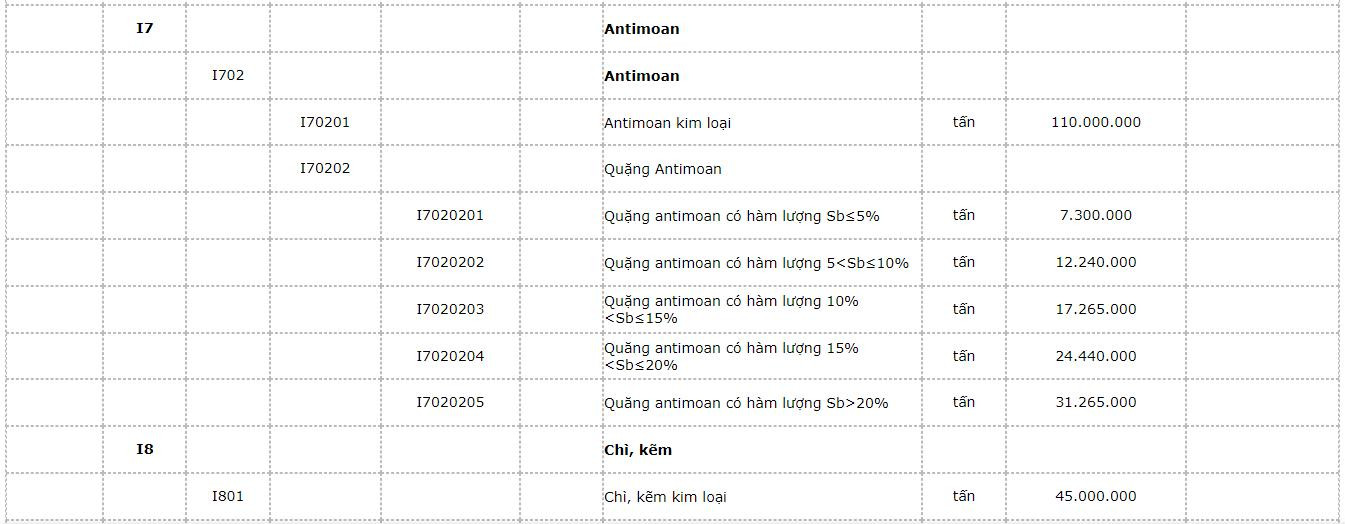

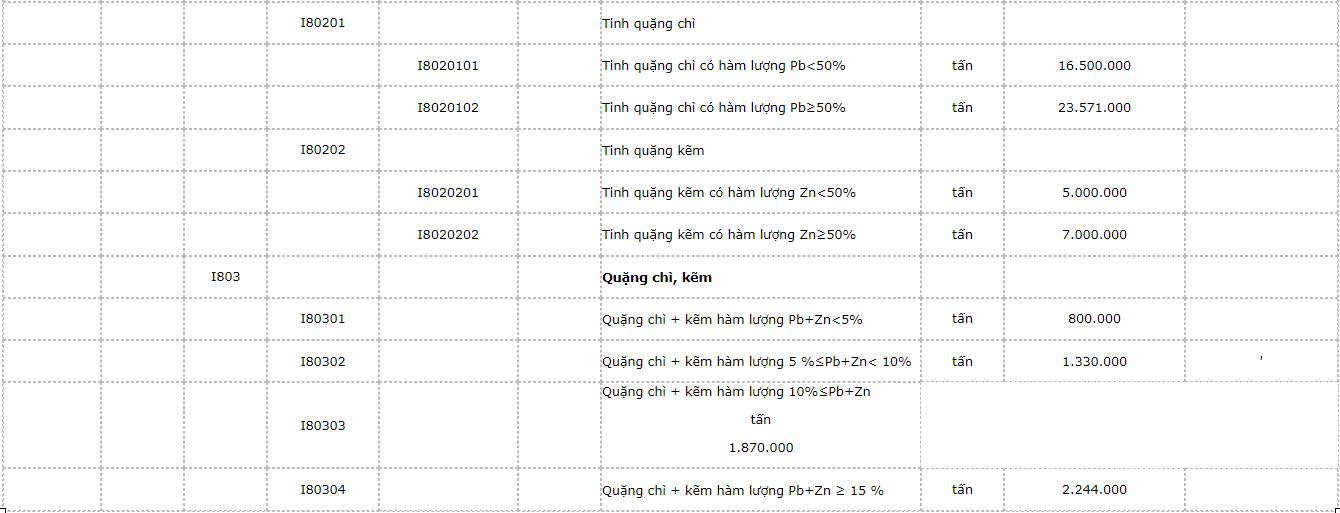

PHỤ LỤC I

BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI KHOÁNG SẢN KIM LOẠI

(Kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24 tháng 8 năm 2020 của Ủy ban nhân dân tỉnh Nghệ An)

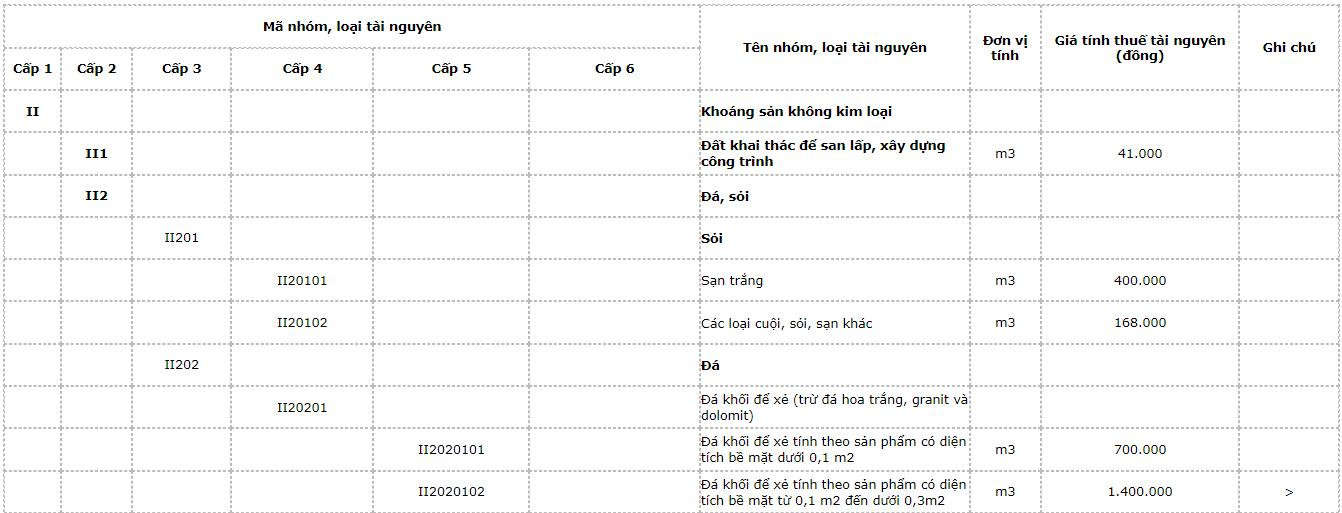

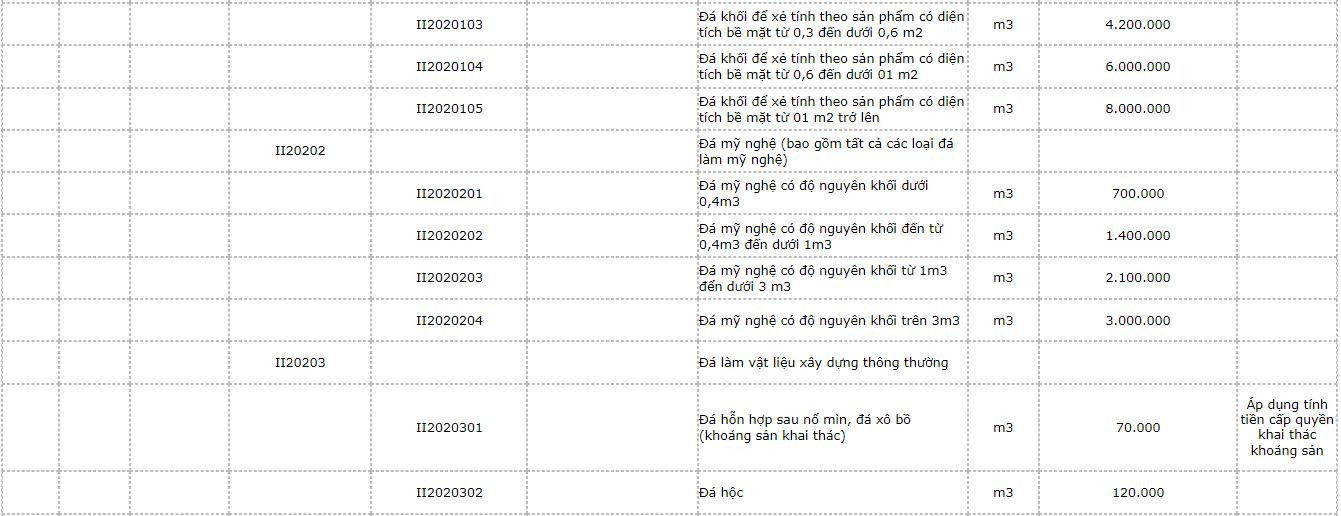

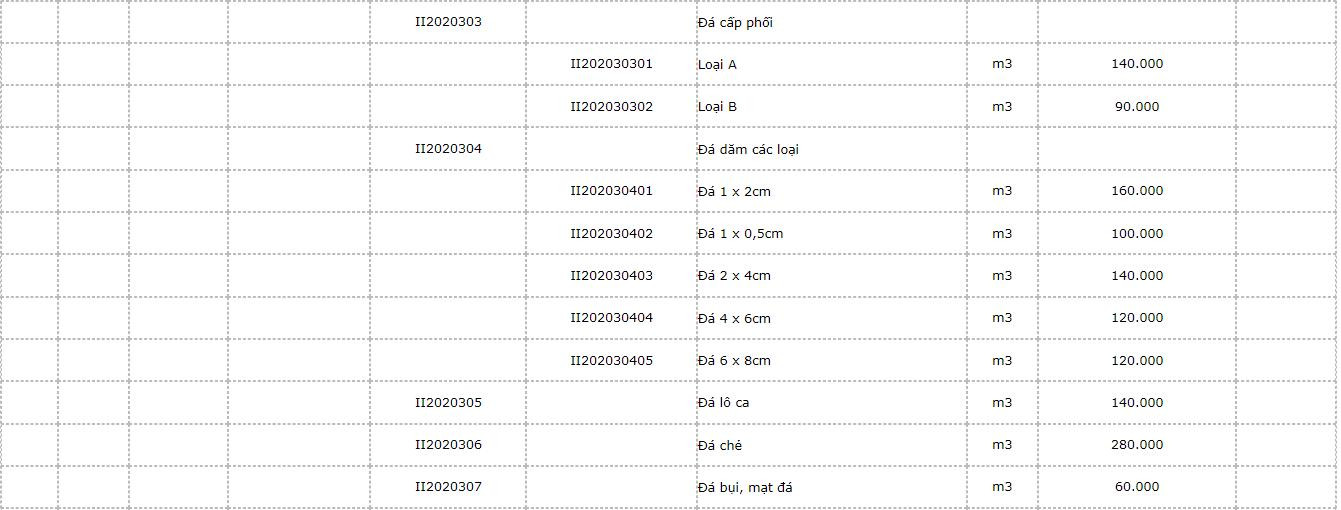

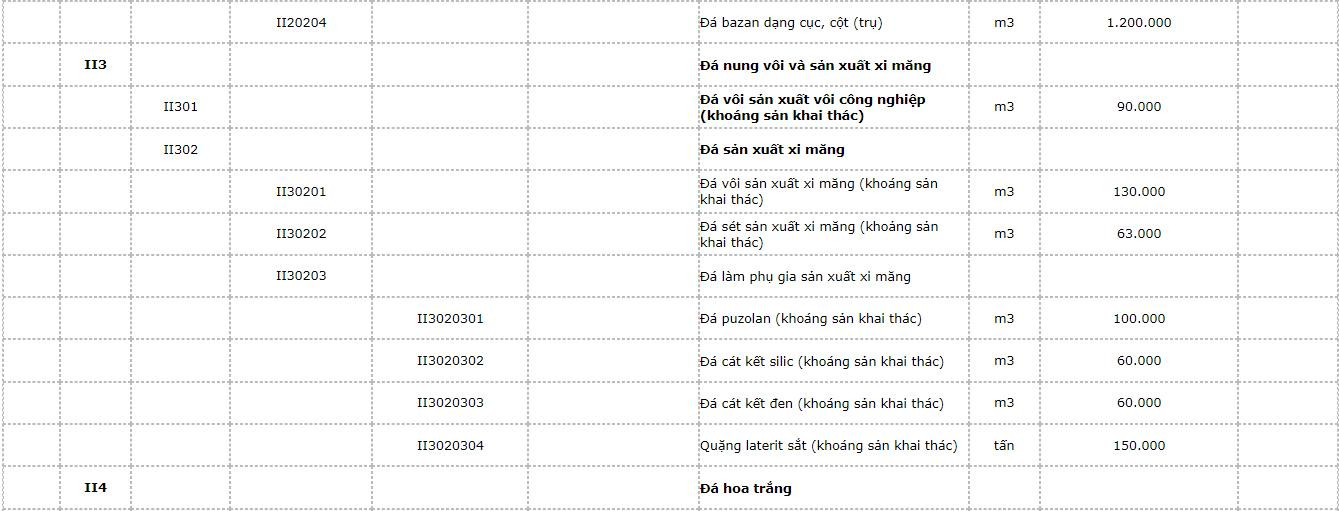

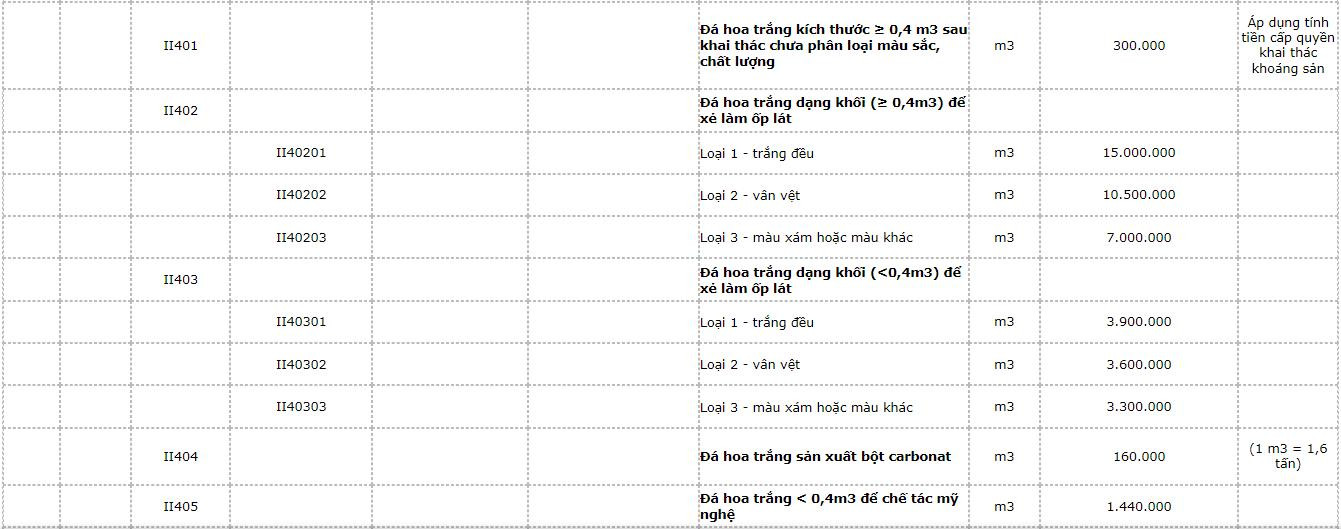

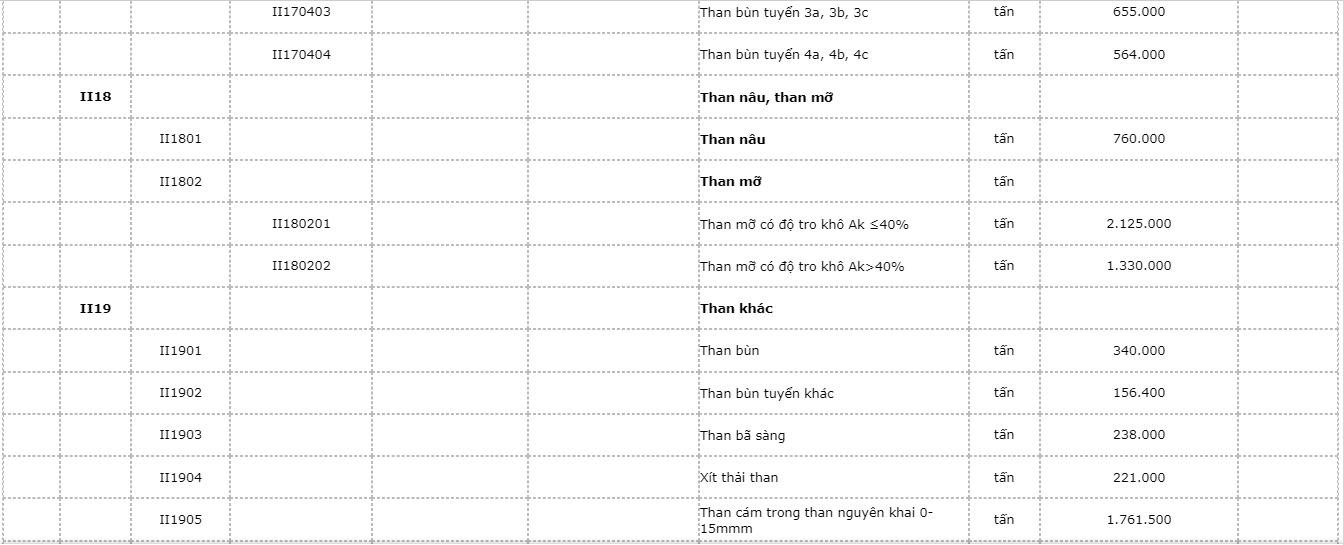

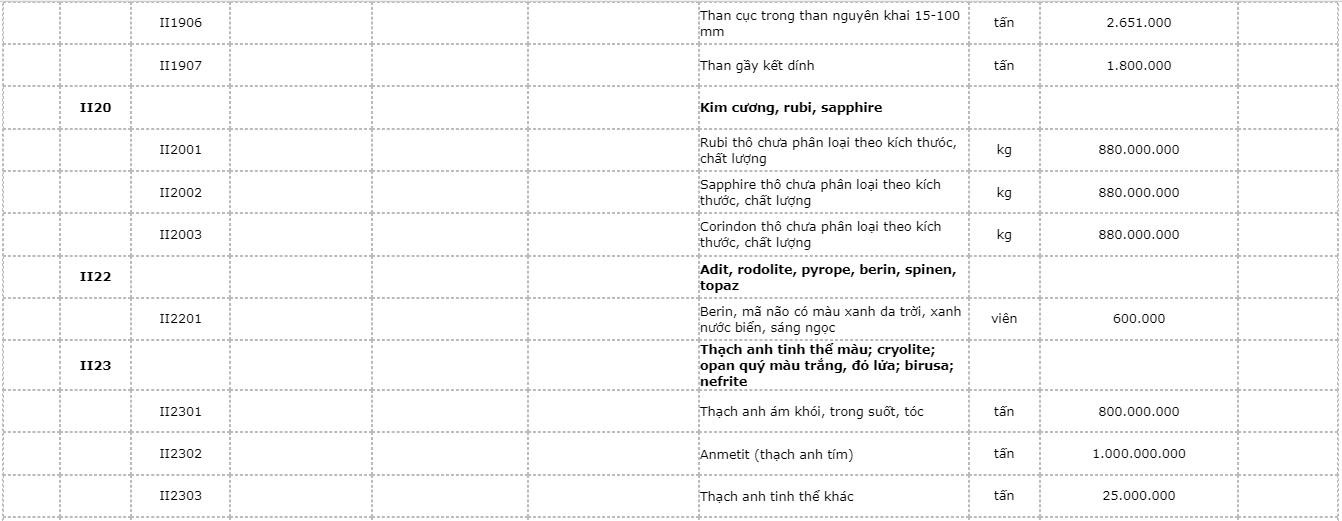

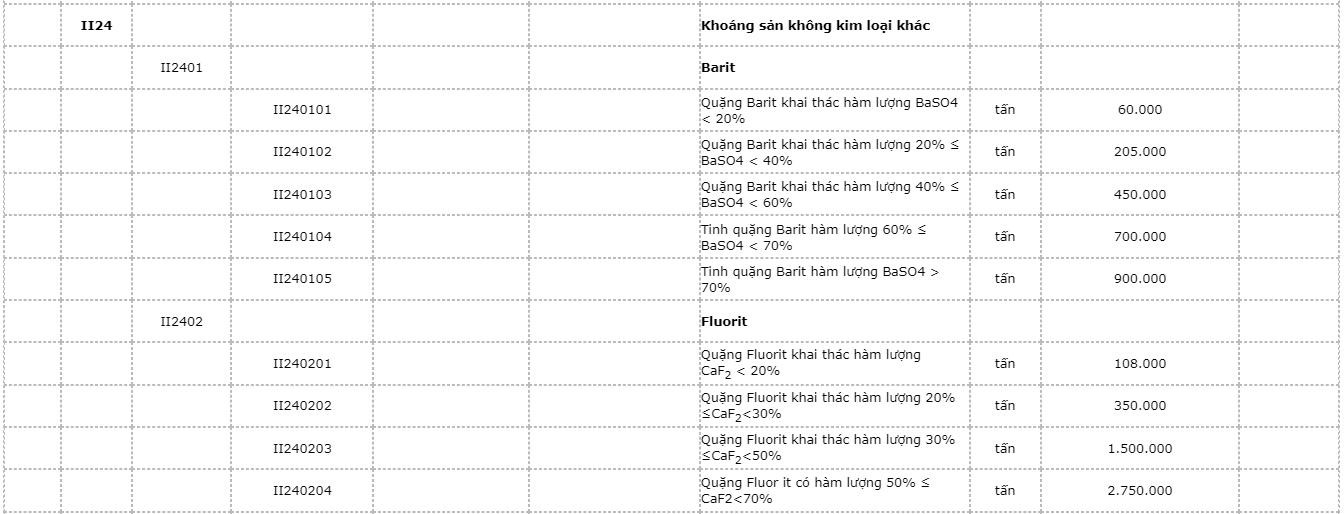

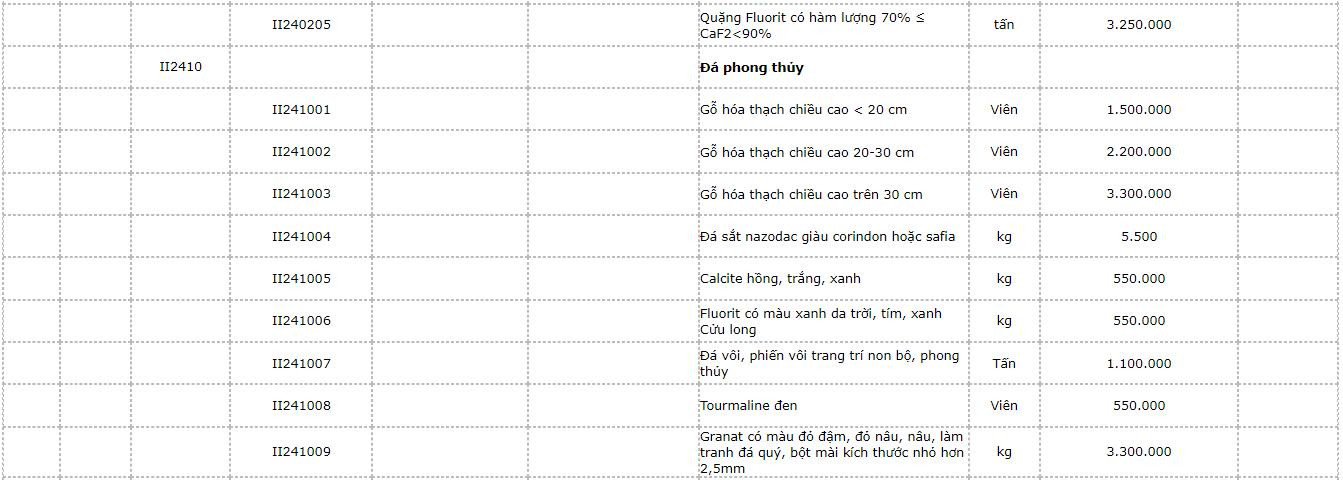

PHỤ LỤC II

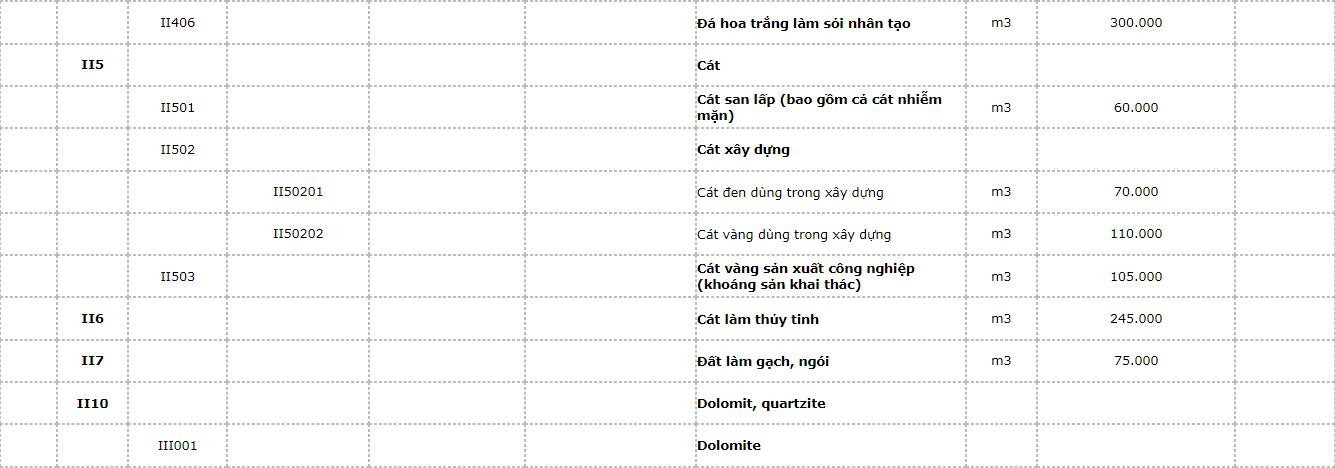

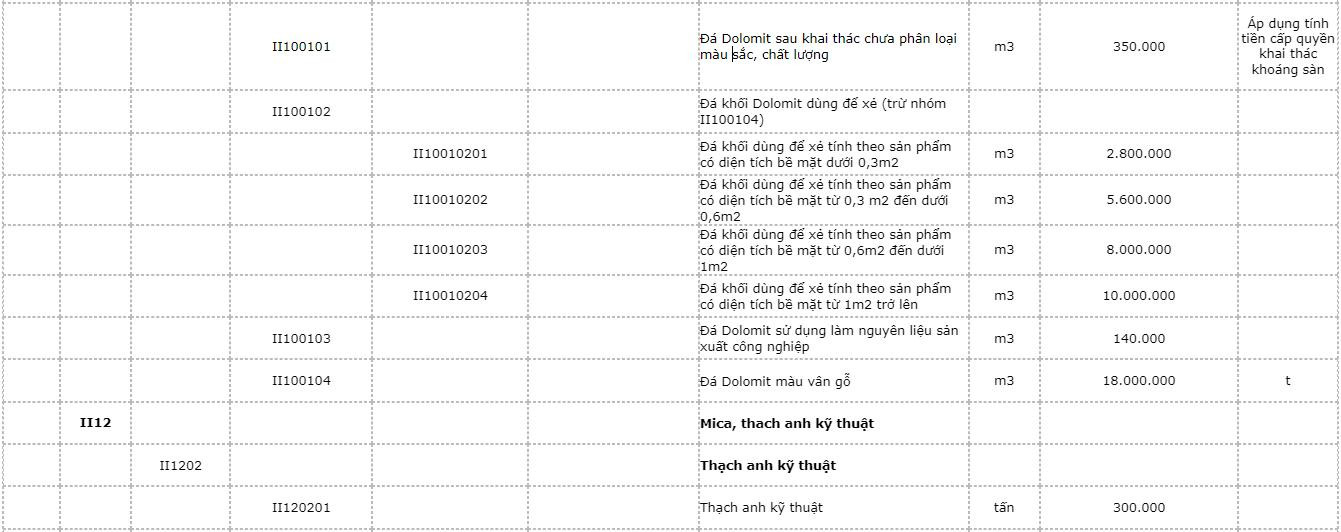

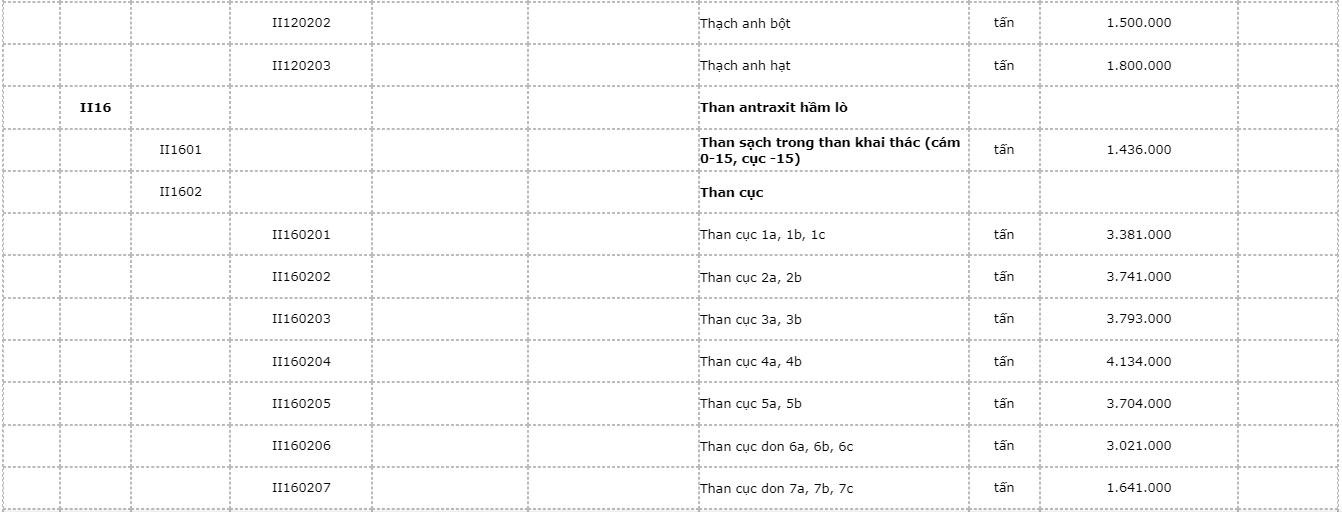

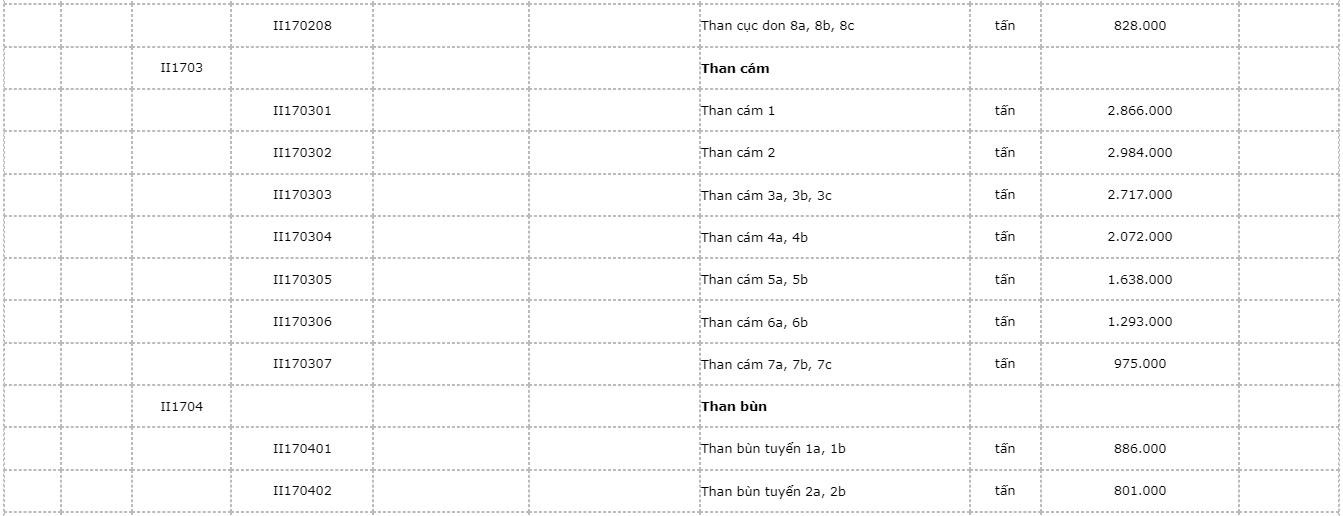

BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI KHOÁNG SẢN KHÔNG KIM LOẠI

(Kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24 tháng 8 năm 2020 của Ủy ban nhân dân tỉnh Nghệ An)

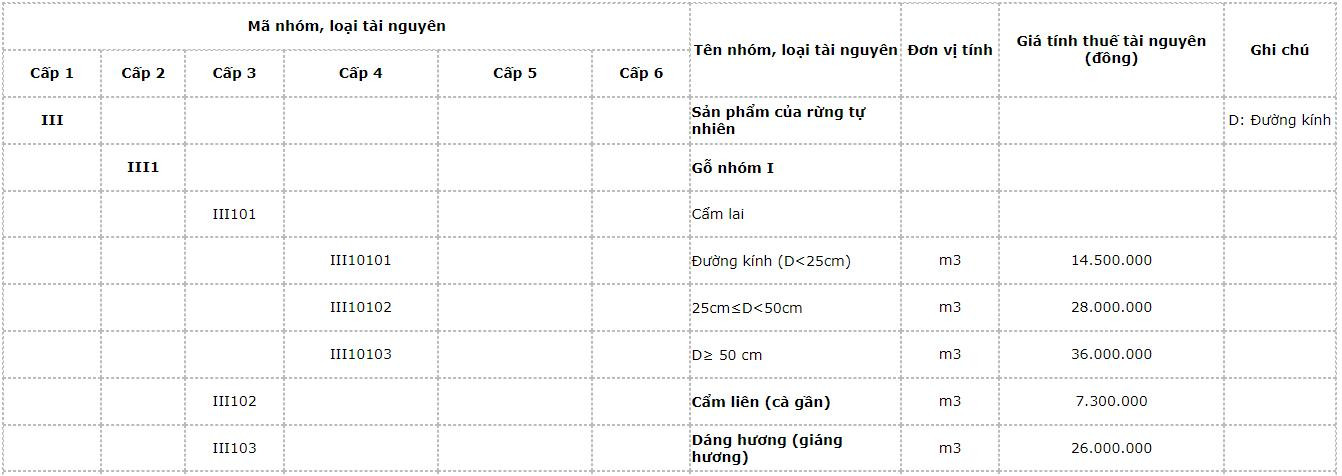

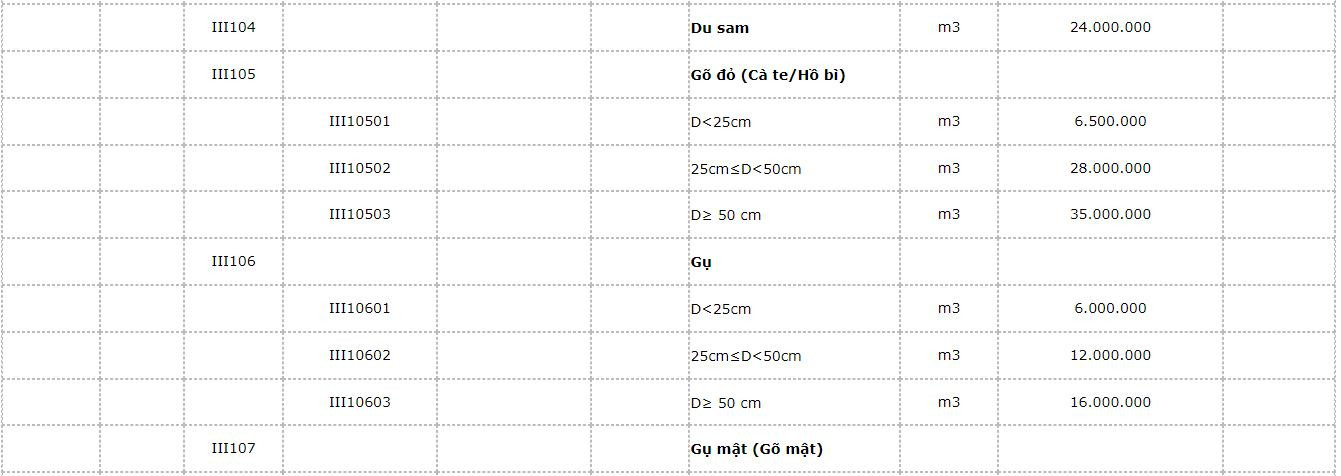

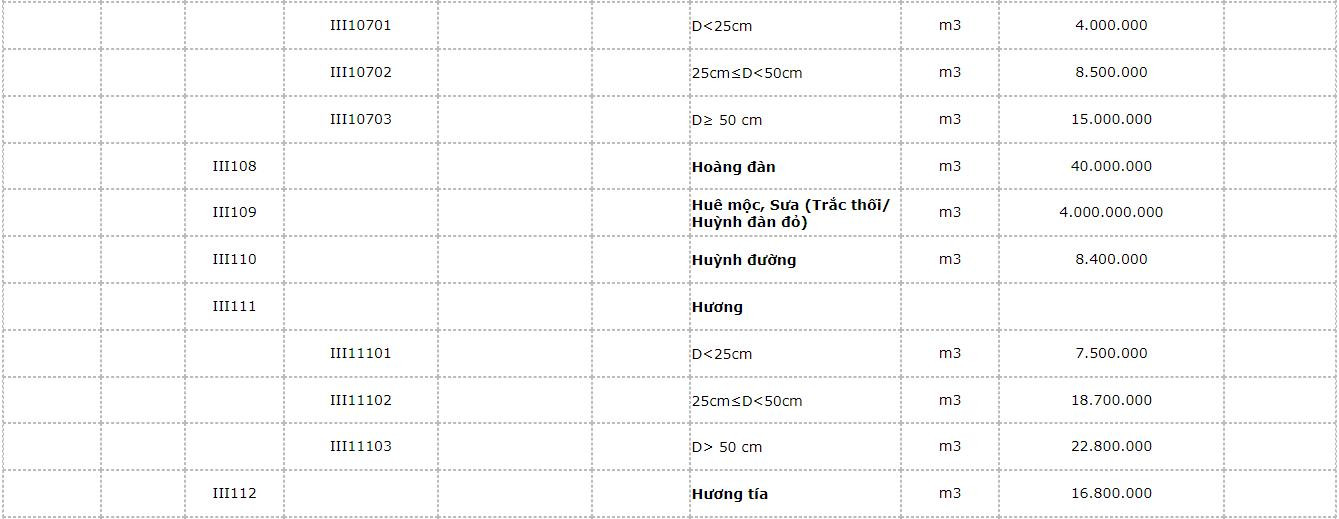

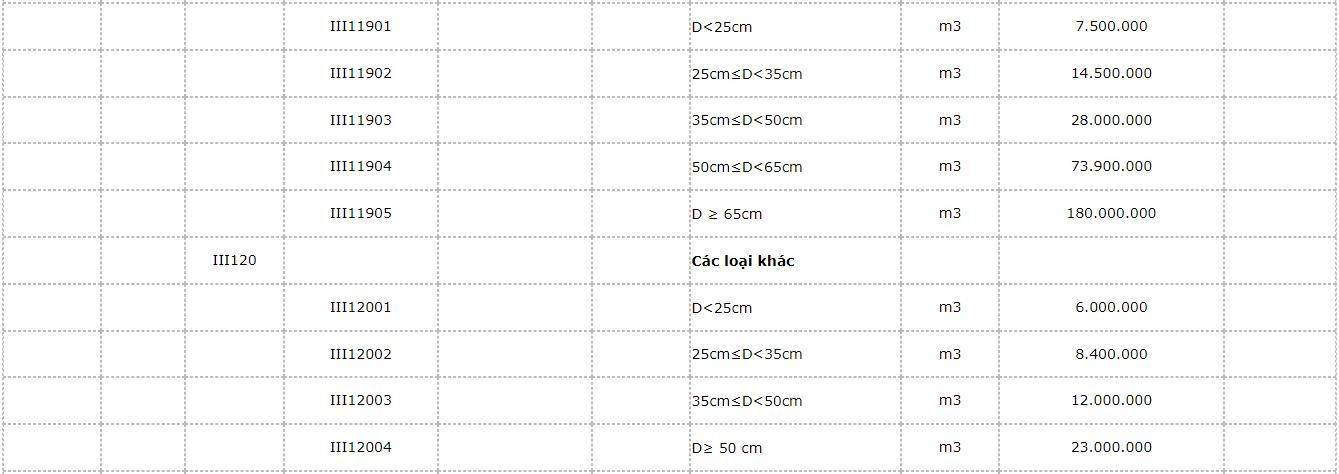

PHỤ LỤC III

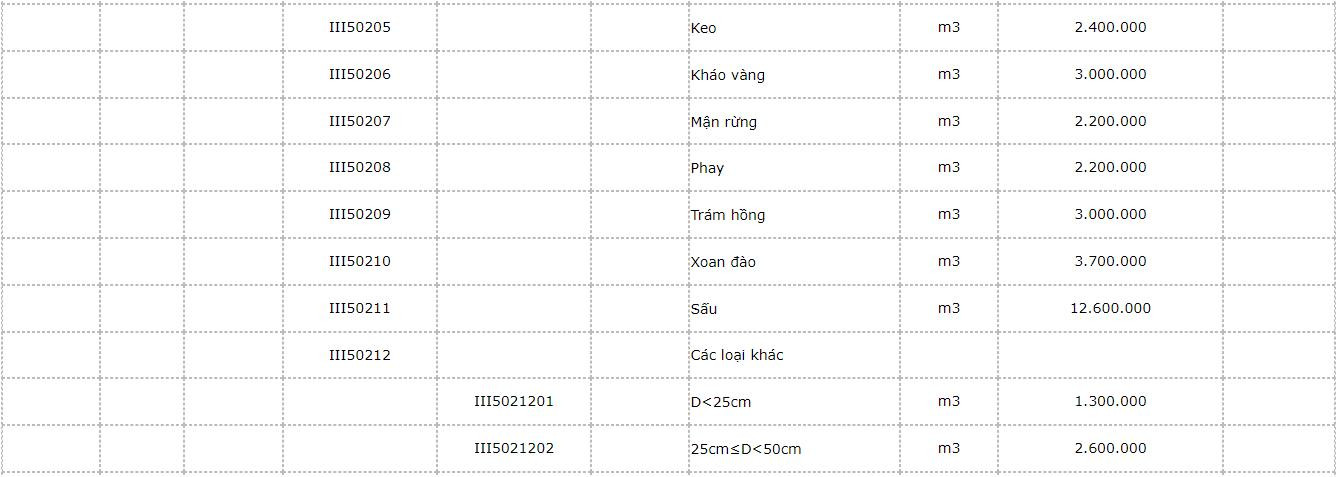

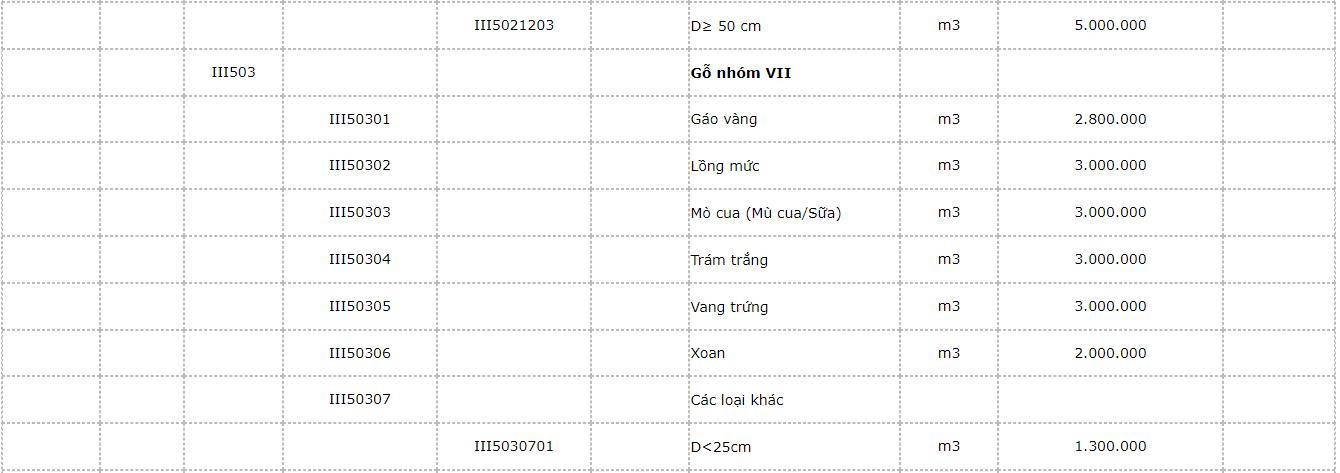

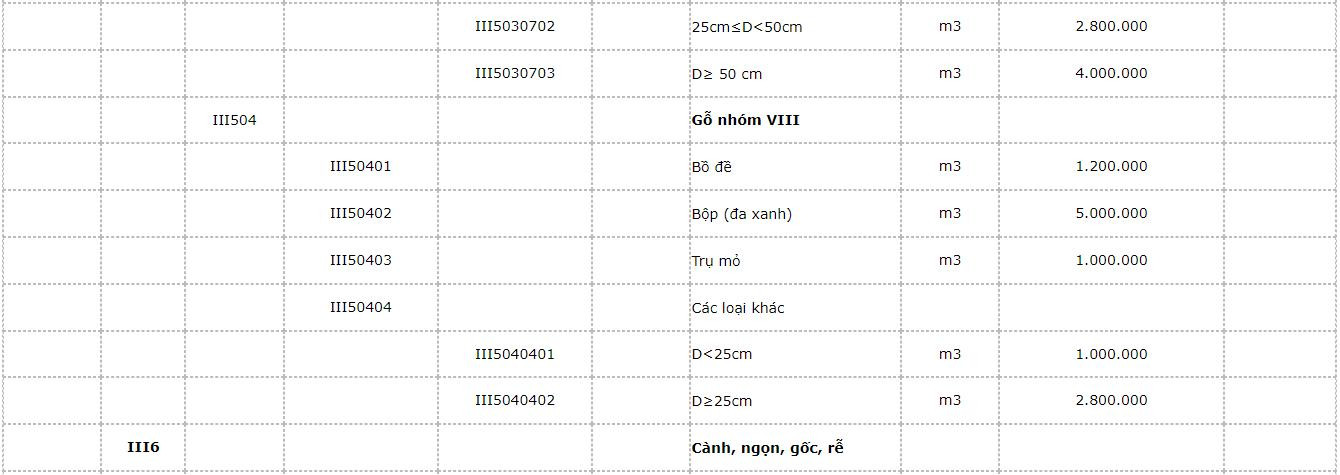

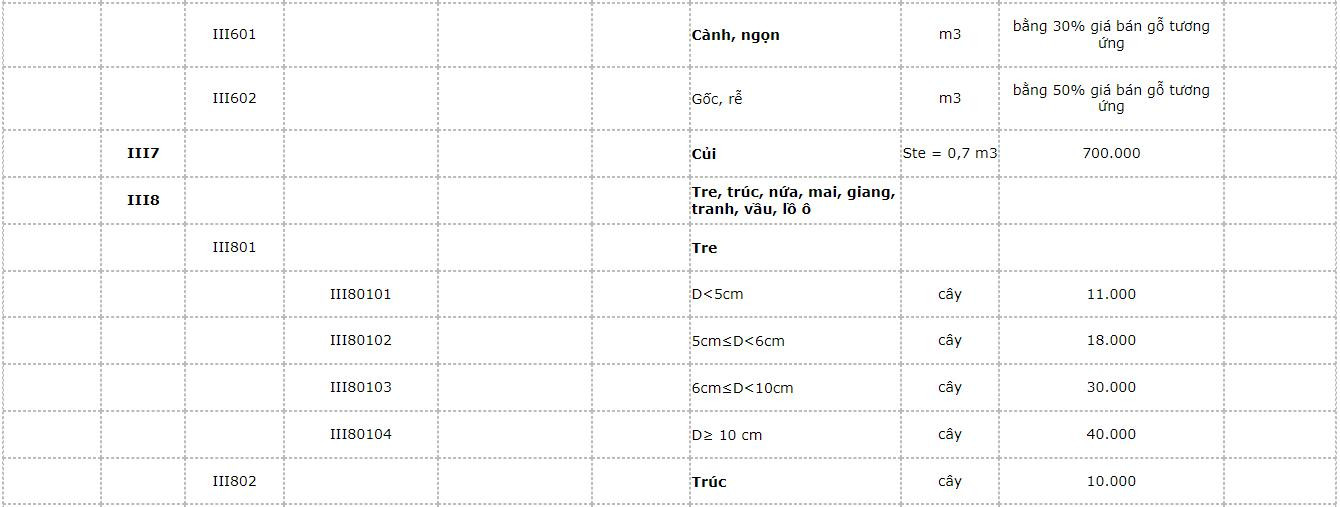

BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI SẢN PHẨM TỪ RỪNG TỰ NHIÊN

(Kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24 tháng 8 năm 2020 của Ủy ban nhân dân tỉnh Nghệ An)

PHỤ LỤC IV

BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI HẢI SẢN TỰ NHIÊN

(Kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24 tháng 8 năm 2020 của Ủy ban nhân dân tỉnh Nghệ An)

|

Mã nhóm, loại tài nguyên |

Tên nhóm, loại tài nguyên |

Đơn vị tính |

Giá tính thuế tài nguyên (đồng) |

Ghi chú |

|||||

|

Cấp 1 |

Cấp 2 |

Cấp 3 |

Cấp 4 |

Cấp 5 |

Cấp 6 |

||||

|

IV |

|

|

|

|

|

Hải sản tự nhiên |

|

|

|

|

IV1 |

|

|

|

|

Ngọc trai, bào ngư, hải sâm | ||||

|

IV102 |

Bào ngư |

kg |

300.000 |

||||||

|

IV103 |

Hải sâm |

kg |

420.000 |

||||||

|

|

IV2 |

|

|

|

|

Hải sản tự nhiên khác |

|

|

|

|

IV201 |

Cá | ||||||||

|

IV20101 |

Cá loại 1, 2, 3 |

kg |

42.000 |

||||||

|

IV20102 |

Cá loại khác |

kg |

21.000 |

||||||

|

IV202 |

Cua |

kg |

170.000 |

||||||

|

IV204 |

Mực |

kg |

70.000 |

||||||

|

IV205 |

Tôm | ||||||||

|

IV20501 |

Tôm hùm |

kg |

616.000 |

||||||

|

IV20502 |

Tôm khác |

kg |

105.000 |

||||||

PHỤ LỤC V

BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI NƯỚC THIÊN NHIÊN

(Kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24 tháng 8 năm 2020 của Ủy ban nhân dân tỉnh Nghệ An)

|

Mã nhóm, loại tài nguyên |

Tên nhóm, loại tài nguyên |

Đơn vị tính |

Giá tính thuế tài nguyên (đồng) |

Ghi chú |

|||||

|

Cấp 1 |

Cấp 2 |

Cấp 3 |

Cấp 4 |

Cấp 5 |

Cấp 6 |

||||

|

V |

|

|

|

|

|

Nước thiên nhiên |

|

|

|

|

V1 |

|

|

|

|

Nước khoáng thiên nhiên, nước nóng thiên nhiên, nước thiên nhiên tinh lọc đóng chai, đóng hộp | ||||

|

V101 |

Nước khoáng thiên nhiên, nước nóng thiên nhiên đóng chai, đóng hộp | ||||||||

|

V10101 |

Nước khoáng thiên nhiên, nước nóng thiên nhiên dùng để đóng chai, đóng hộp chất lượng trung bình (so với tiêu chuẩn đóng chai phải lọc bỏ một số hợp chất để hợp quy với Bộ Y tế) |

m3 |

200.000 |

||||||

|

V10102 |

Nước khoáng thiên nhiên, nước nóng thiên nhiên dùng để đóng chai, đóng hộp chất lượng cao (lọc, khử vi khuẩn, vi sinh, không phải lọc một số hợp chất vô cơ) |

m3 |

500.000 |

||||||

|

V10103 |

Nước khoáng thiên nhiên, nước nóng thiên nhiên đóng chai, đóng hộp |

m3 |

1.100.000 |

||||||

|

V10104 |

Nước khoáng thiên nhiên dùng để ngâm, tắm, trị bệnh, dịch vụ du lịch... |

m3 |

20.000 |

||||||

|

V102 |

Nước thiên nhiên tinh lọc đóng chai, đóng hộp | ||||||||

|

V10201 |

Nước thiên nhiên khai thác tinh lọc đóng chai, đóng hộp |

m3 |

100.000 |

||||||

|

VI0202 |

Nước thiên nhiên tinh lọc đóng chai, đóng hộp |

m3 |

500.000 |

||||||

|

V2 |

|

|

|

|

Nước thiên nhiên dùng cho sản xuất kinh doanh nước sạch | ||||

|

V201 |

Nước mặt |

m3 |

2.000 |

||||||

|

V202 |

Nước dưới đất (nước ngầm) |

m3 |

3.000 |

||||||

|

V3 |

|

|

|

|

Nước thiên nhiên dùng cho mục đích khác | ||||

|

V301 |

Nước thiên nhiên dùng trong sản xuất rượu, bia, nước giải khát, nước đá |

m3 |

40.000 |

||||||

|

V302 |

Nước thiên nhiên dùng cho khai khoáng |

m3 |

40.000 |

||||||

|

V303 |

Nước thiên nhiên dùng mục đích khác (làm mát, vệ sinh công nghiệp, xây dựng) |

m3 |

3.000 |

||||||

PHỤ LỤC VI

BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI TÀI NGUYÊN KHÁC

(Kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24 tháng 8 năm 2020 của Ủy ban nhân dân tỉnh Nghệ An)

|

Mã nhóm, loại tài nguyên |

Tên nhóm, loại tài nguyên |

Đơn vị tính |

Giá tính thuế tài nguyên (đồng) |

Ghi chú |

|||||

|

Cấp 1 |

Cấp 2 |

Cấp 3 |

Cấp 4 |

Cấp 5 |

Cấp 6 |

||||

|

VII |

Khí CO2 thu hồi từ nước khoáng thiên nhiên |

tấn |

2.550.000 |

||||||

Nội dung bài viết:

Bình luận