Thuế thu nhập doanh nghiệp nước ngoài là một loại thuế quan trọng trong hệ thống thuế của Việt Nam. Việc quy định và thực hiện tốt chính sách thuế thu nhập doanh nghiệp nước ngoài sẽ góp phần thu hút đầu tư nước ngoài, thúc đẩy phát triển kinh tế - xã hội của đất nước. Bài viết dưới đây của ACC là thông tin về Thuế thu nhập doanh nghiệp nước ngoài. Kính mời quý bạn đọc cùng theo dõi.

I. Thuế thu nhập doanh nghiệp nước ngoài là gì?

Quy định về thuế thu nhập doanh nghiệp nước ngoài được quy định tại Luật Thuế thu nhập doanh nghiệp năm 2008. Thuế thu nhập doanh nghiệp nước ngoài là loại thuế đánh vào thu nhập của các doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam. Thuế thu nhập doanh nghiệp nước ngoài được áp dụng nhằm mục đích điều tiết thu nhập của các doanh nghiệp nước ngoài, góp phần tăng cường nguồn thu ngân sách nhà nước, thúc đẩy phát triển kinh tế - xã hội.

II. Đối tượng chịu thuế thu nhập doanh nghiệp nước ngoài

Căn cứ theo quy định tại điểm b,c,d khoản 2 Điều 2 Luật Thuế thu nhập doanh nghiệp thì doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 của Luật này phải nộp thuế thu nhập doanh nghiệp như sau:

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó;

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

III. Thu nhập chịu thuế thu nhập doanh nghiệp nước ngoài

Thu nhập chịu thuế thu nhập doanh nghiệp nước ngoài là thu nhập của doanh nghiệp nước ngoài phát sinh tại Việt Nam, bao gồm:

- Thu nhập từ hoạt động sản xuất, kinh doanh, từ chuyển nhượng vốn, chuyển nhượng quyền sử dụng đất, chuyển nhượng tài sản khác tại Việt Nam.

- Thu nhập từ trúng thưởng, từ quà tặng, từ thừa kế, từ nhận quà biếu tặng tại Việt Nam.

- Thu nhập từ hoạt động kinh doanh của cơ sở thường trú tại Việt Nam của doanh nghiệp nước ngoài.

IV. Thuế suất thuế thu nhập doanh nghiệp nước ngoài

Thuế suất thuế thu nhập doanh nghiệp nước ngoài được áp dụng theo quy định tại Điều 13 Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp.

- Áp dụng thuế suất 10% trong thời gian mười lăm năm đối với thu nhập của doanh nghiệp được quy định tại khoản 1 Điều 13 Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp.

- Áp dụng thuế suất 10% đối với thu nhập của doanh nghiệp được quy định tại khoản 2 Điều 13 Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp.

- Áp dụng thuế suất 20% trong thời gian mười năm đối với thu nhập của doanh nghiệp được quy định tại khoản 3 Điều 13 Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp.

- Áp dụng thuế suất 20% đối với thu nhập của Quỹ tín dụng nhân dân và tổ chức tài chính vi mô.

Việc kéo dài thời gian áp dụng thuế suất ưu đãi được quy định tại khoản 5 Điều 13 Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp.

Thời gian áp dụng thuế suất ưu đãi được quy định tại khoản 6 Điều 13 Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp

Ngoài ra, doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam còn phải nộp các loại thuế khác như thuế giá trị gia tăng, thuế thu nhập cá nhân, thuế bảo vệ môi trường,...

Để xác định số thuế thu nhập doanh nghiệp nước ngoài phải nộp, doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam cần thực hiện các bước sau:

- Tính toán thu nhập chịu thuế TNDN.

- Áp dụng thuế suất thuế TNDN.

- Tính toán số thuế TNDN phải nộp.

Thu nhập chịu thuế thu nhập doanh nghiệp nước ngoài của doanh nghiệp nước ngoài được xác định theo quy định của Luật Thuế thu nhập doanh nghiệp. Thu nhập chịu thuế TNDN bao gồm các khoản thu nhập phát sinh từ hoạt động sản xuất, kinh doanh, từ chuyển nhượng vốn, chuyển nhượng quyền sử dụng đất, chuyển nhượng tài sản khác, từ trúng thưởng, từ quà tặng, từ thừa kế, từ nhận quà biếu tặng,...

Thuế suất thuế thu nhập doanh nghiệp nước ngoài đối với doanh nghiệp nước ngoài được áp dụng theo quy định của Luật Thuế thu nhập doanh nghiệp. Thuế suất thuế TNDN có thể được áp dụng theo thuế suất thông thường hoặc thuế suất ưu đãi, tùy thuộc vào lĩnh vực đầu tư của doanh nghiệp.

Số thuế thu nhập doanh nghiệp nước ngoài phải nộp được tính bằng cách nhân thu nhập chịu thuế thu nhập doanh nghiệp nước ngoài với thuế suất thuế TNDN.

Doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam có nghĩa vụ nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật. Thời hạn nộp thuế thu nhập doanh nghiệp đối với doanh nghiệp nước ngoài được quy định như sau:

- Thuế TNDN tạm nộp theo quý: Trong vòng 30 ngày kể từ ngày kết thúc mỗi quý.

- Thuế TNDN tạm nộp theo năm: Trong vòng 30 ngày kể từ ngày kết thúc năm dương lịch.

- Thuế TNDN quyết toán: Trong vòng 45 ngày kể từ ngày kết thúc thời hạn nộp thuế TNDN tạm nộp theo năm.

Doanh nghiệp nước ngoài có thể nộp thuế TNDN theo các hình thức sau:

- Nộp trực tiếp tại Kho bạc Nhà nước.

- Nộp qua hệ thống ngân hàng.

- Nộp qua cổng thông tin điện tử của Tổng cục Thuế.

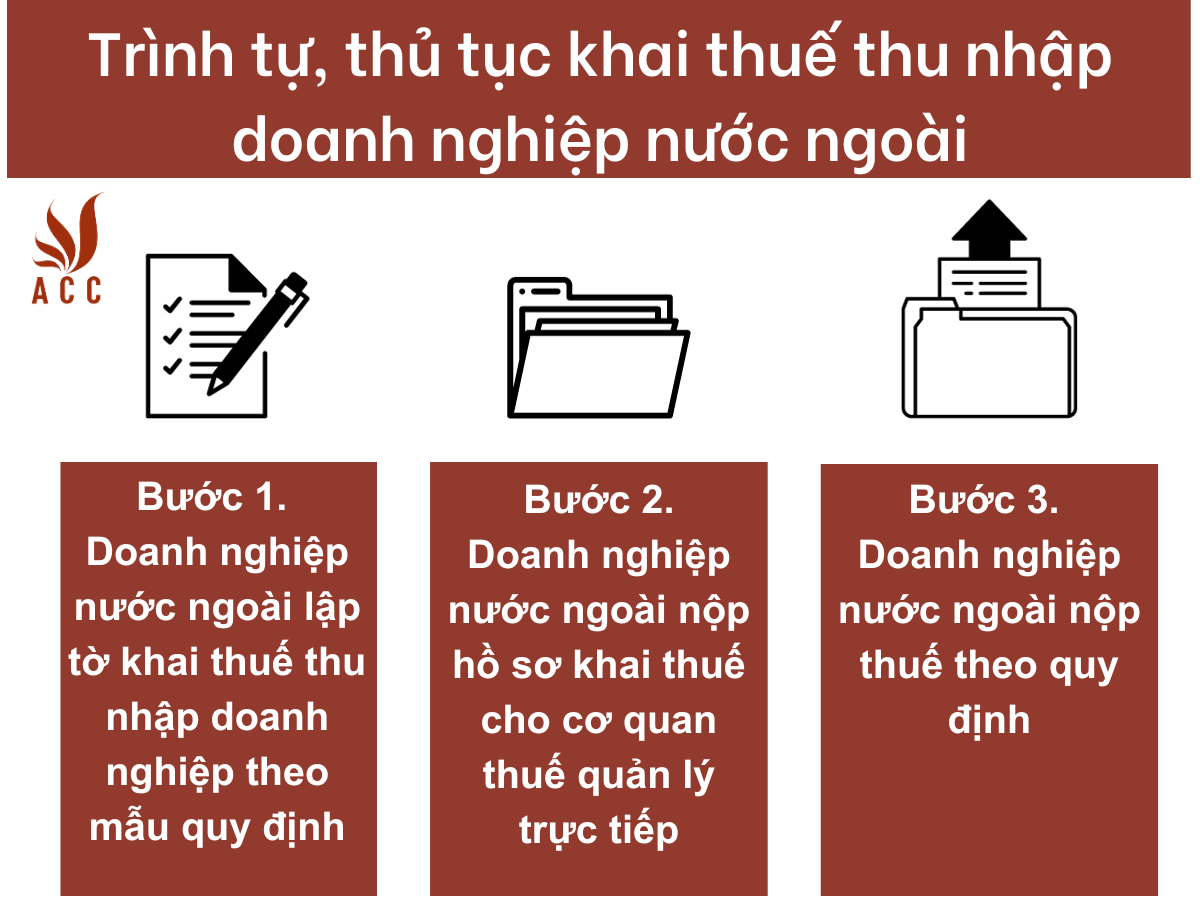

V. Trình tự, thủ tục khai thuế thu nhập doanh nghiệp nước ngoài

1. Hồ sơ kê khai thuế thu nhập doanh nghiệp nước ngoài

Hồ sơ kê khai thuế thu nhập doanh nghiệp nước ngoài gồm các giấy tờ sau:

- Bản sao Tờ khai thuế thu nhập tại nước ngoài, phải được xác nhận bởi người nộp thuế tại quốc gia đó.

- Bản sao các chứng từ liên quan đến việc nộp thuế tại quốc gia nước ngoài, cần được xác nhận bởi người nộp thuế hoặc được cơ quan thuế của nước đó cấp giấy xác nhận về số tiền thuế đã được nộp. Nếu không thể thu thập bản gốc, doanh nghiệp có thể cung cấp bản chụp của chứng từ có giá trị tương đương, phải được xác nhận bởi người nộp thuế.

2. Trình tự, thủ tục khai thuế thu nhập doanh nghiệp nước ngoài

Doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam thực hiện khai thuế thu nhập doanh nghiệp theo trình tự, thủ tục sau:

VI. Xử lý vi phạm

Các trường hợp vi phạm quy định về thuế TNDNNN sẽ bị xử lý theo quy định tại Luật Thuế thu nhập doanh nghiệp và các văn bản pháp luật có liên quan.

<<< Xem thêm bài viết: Nghĩa vụ thuế đối với nhà đầu tư nước ngoài (Mới 2023) >>>

VII. Điều khoản chuyển tiếp

Các doanh nghiệp nước ngoài đã được cấp Giấy phép đầu tư hoặc Giấy chứng nhận đầu tư trước ngày Luật Thuế thu nhập doanh nghiệp năm 2020 có hiệu lực thi hành thì được áp dụng các ưu đãi về thuế thu nhập doanh nghiệp theo quy định của pháp luật về thuế thu nhập doanh nghiệp tại thời điểm cấp Giấy phép đầu tư hoặc Giấy chứng nhận đầu tư.

VIII. Một số câu hỏi thường gặp

1. Thời hạn nộp thuế thu nhập doanh nghiệp nước ngoài của doanh nghiệp nước ngoài là bao nhiêu?

Thời hạn nộp thuế TNDNNN của doanh nghiệp nước ngoài được quy định tại Điều 37 Luật Quản lý thuế năm 2019, cụ thể như sau:

- doanh nghiệp nước ngoài nộp thuế TNDNNN theo quý.

- Thời hạn nộp thuế TNDNNN quý là chậm nhất là ngày 30 của tháng đầu tiên của quý tiếp theo.

2. Cách tính thuế thu nhập doanh nghiệp nước ngoài của doanh nghiệp nước ngoài như thế nào?

Cách tính thuế TNDNNN của doanh nghiệp nước ngoài được quy định tại Điều 14 Luật Thuế thu nhập doanh nghiệp năm 2020, cụ thể như sau:

- Thuế TNDNNN phải nộp = Thu nhập chịu thuế TNDNNN * Thuế suất thuế TNDNNN.

3. Doanh nghiệp nước ngoài có được ưu đãi về thuế thu nhập doanh nghiệp khi đầu tư vào các vùng khó khăn không?

doanh nghiệp nước ngoài đầu tư vào các vùng khó khăn được hưởng ưu đãi về thuế thu nhập doanh nghiệp theo quy định của pháp luật về đầu tư.

IX. Quy trình thực hiện dịch vụ quyết toán thuế năm của Công ty ACC

- Thu thập thông tin là các hóa đơn, chứng từ, sổ sách của doanh nghiệp.

- Khảo sát quy trình hoạt động thực tế của doanh nghiệp.

- Kiểm tra chứng từ kế toán, phân loại và sắp xếp chứng từ kế toán.

- Loại bỏ, điều chỉnh các chứng từ không phù hợp.

- Lập các bảng phân bổ công cụ, dụng cụ, chi phí trả trước, chi phí chờ kết chuyển.

- Tính và lập các bảng khấu hao tài sản cố định.

- Hoạch toán kế toán trên phần mềm kế toán chuyên nghiệp.

- Kết chuyển, tổng hợp thông tin để làm sổ sách kế toán, báo cáo tài chính, báo cáo kết quả kinh doanh, thuyết minh báo cáo tài chính.

- Trao đổi với doanh nghiệp các nghiệp vụ liên quan đến kết quả thực hiện.

- Lập và in các loại báo cáo quyết toán thuế.

- In báo cáo tài chính, sổ sách theo quy định.

- Tư vấn cho doanh nghiệp các nội dung liên quan trong quá trình tổng hợp thông tin để lập báo cáo quyết toán thuế.

- Tư vấn điều chỉnh dữ liệu kế toán, doanh thu, lời lỗ.

- Tư vấn xử lý các vấn đề sai phạm về thuế.

Trên đây là toàn bộ nội dung về Xác minh công ty nước ngoài do Công ty Luật ACC cung cấp. Hy vọng những thông tin trên sẽ giúp ích cho quý bạn đọc. Trong quá trình tìm hiểu, nếu quý bạn đọc còn có thắc mắc, vui lòng liên hệ với chúng tôi qua website hoặc Hotline: 1900 3330 để được hỗ trợ giải đáp.

Nội dung bài viết:

Bình luận