Thuế GTGT là loại thuế trực thu giúp nhà nước kiểm soát được hoạt động, sản xuất, nhập khẩu, kinh doanh hàng hóa của Doanh nghiệp. Doanh nghiệp luôn có trách nhiệm phải nộp thuế GTGT đầy đủ, đúng hạn theo quy định của pháp luật. Vậy, khi phải nộp thuế GTGT kế toán Doanh nghiệp sẽ hạch toán như thế nào? Do đó, để tìm hiểu rõ hơn về Thông tư 200/2014/TT-BTC về thuế GTGT mới nhất, mời quý bạn đọc cùng tham khảo bài viết dưới đây.

1. Giới thiệu về Thông tư 200/2014/TT-BTC

Thông tư 200/2014/TT-BTC được thông qua ngày 22 tháng 12 năm 2014 quy định về Hướng dẫn chế độ kế toán doanh nghiệp.

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Thông tư này hướng dẫn việc ghi sổ kế toán, lập và trình bày Báo cáo tài chính, không áp dụng cho việc xác định nghĩa vụ thuế của doanh nghiệp đối với ngân sách Nhà nước.

Thuộc tính cơ bản của Thông tư 200/2014/TT-BTC :

| Số ký hiệu | 200/2014/TT-BTC | Ngày ban hành | 22/12/2014 |

| Loại văn bản | Thông tư | Ngày có hiệu lực | 05/02/2015 |

| Nguồn thu thập | Công báo từ số 279 đến số 290 | Ngày đăng công báo | 28/02/2015 |

| Ngành | Tài chính | Lĩnh vực | Quản lý dịch vụ tài chính và các quỹ tài chính |

| Cơ quan ban hành/ Chức danh / Người ký | Bộ Tài chính | Thứ trưởng | Trần Hồng Hà |

| Phạm vi | Toàn quốc | ||

2. Nội dung của Thông tư 200/2014/TT-BTC về giá thành

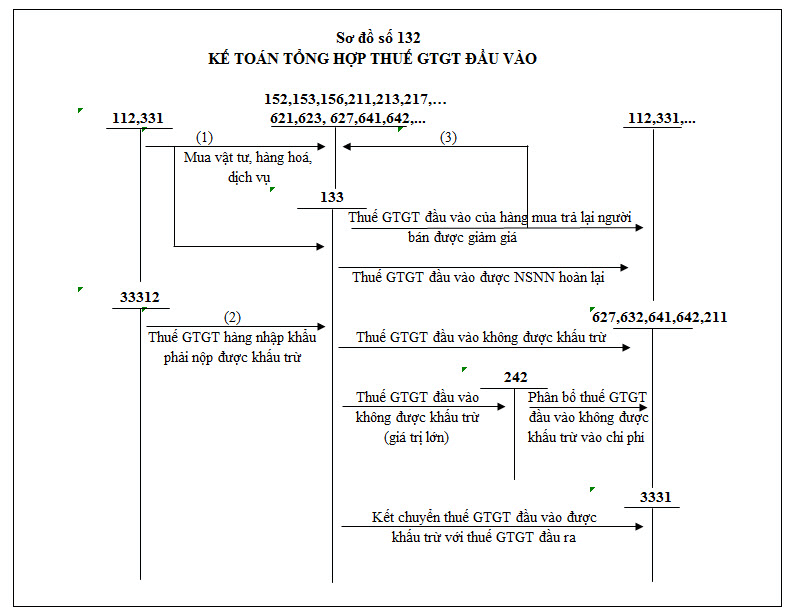

Theo Thông tư 200, để Hạch toán Thuế GTGT phải nộp theo TT200, chúng ta sử dụng TK 3331.

Tài khoản 3331 – Thuế GTGT phải nộp: Là TK dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Căn cứ vào các TK cấp 3 của TK 3331 – Thuế GTGT phải nộp, kế toán hạch toán các nghiệp vụ kinh tế phát sinh cụ thể như sau:

- Hạch toán Thuế GTGT phải nộp đối với Thuế giá trị gia tăng đầu ra (TK 33311)

Hạch toán Kế toán thuế GTGT đầu ra phải nộp theo 2 phương pháp: phương pháp khấu trừ và phương pháp trực tiếp. Cụ thể như sau:

Trường hợp hạch toán Kế toán thuế GTGT đầu ra theo phương pháp khấu trừ.

Kế toán hạch toán:

Nợ các TK 111, 112, 131: Tổng giá thanh toán

Có các TK 511, 515, 711: Giá chưa có thuế GTGT

Có TK 33311: Tiền thuế GTGT phải nộp.

Trường hợp hạch toán Kế toán thuế GTGT đầu ra theo phương pháp trực tiếp.

Đối với hạch toán Kế toán thuế GTGT đầu ra theo phương pháp trực tiếp, kế toán lựa chọn một trong 2 phương pháp ghi sổ sau:

- Phương pháp tách riêng ngay số thuế GTGT phải nộp khi xuất hóa đơn.

Kế toán hạch toán:

Nợ các TK 111, 112, 131: Tổng giá thanh toán

Có các TK 511, 515, 711: Giá chưa có thuế GTGT

Có TK 33311: Tiền thuế GTGT phải nộp.

- Phương pháp ghi nhận doanh thu bao gồm cả thuế GTGT phải nộp theo phương pháp trực tiếp.

Định kỳ khi xác định số thuế GTGT phải nộp, kế toán tiến hành ghi giảm doanh thu, thu nhập tương ứng:

Ghi nhận doanh thu, hạch toán:

Nợ các TK 111, 112, 131: Tổng giá thanh toán

Có các TK 511, 515, 711: Tổng giá thanh toán.

Định kỳ, kế toán xác định thuế GTGT phải nộp, hạch toán:

Nợ các TK 511, 515, 711: Tiền thuế GTGT phải nộp.

Có TK 33311: Tiền thuế GTGT phải nộp.

Hạch toán Thuế GTGT phải nộp khi nộp thuế GTGT vào Ngân sách Nhà nước.

Kế toán hạch toán:

Nợ TK 33311: Tiền thuế GTGT phải nộp

Có các TK 111, 112: Tiền thuế GTGT phải nộp.

- Hạch toán Thuế GTGT phải nộp đối với thuế GTGT của hàng nhập khẩu (TK 33312).

Kế toán hạch toán các nghiệp vụ chủ yếu sau:

- Hạch toán Thuế GTGT phải nộp của hàng nhập khẩu.

Kế toán phản ánh số thuế GTGT phải nộp của hàng nhập khẩu theo 2 trường hợp:

- Trường hợp thuế GTGT hàng nhập khẩu phải nộp được khấu trừ.

Kế toán hạch toán:

Nợ TK 133: Tiền thuế GTGT được khấu trừ

Có TK 33312: Tiền thuế GTGT phải nộp.

- Trường hợp thuế GTGT hàng nhập khẩu phải nộp không được khấu trừ.

Kế toán hạch toán:

Nợ các TK 152, 153, 156, 211, 611,…: Tiền thuế GTGT phải nộp

Có TK 33312: Tiền thuế GTGT phải nộp.

- Hạch toán Thuế GTGT phải nộp của hàng nhập khẩu khi nộp vào Ngân sách Nhà nước.

Kế toán hạch toán:

Nợ TK 33312: Tiền thuế GTGT phải nộp

Có các TK 111, 112,…: Tiền thuế GTGT phải nộp.

- Hạch toán Thuế GTGT phải nộp của hàng nhập khẩu khi nhập khẩu ủy thác.

– Khi DN nhận được thông báo về nghĩa vụ nộp thuế GTGT hàng nhập khẩu từ bên nhận ủy thác, kế toán ghi nhận số thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, hạch toán:

Nợ TK 133: Tiền thuế GTGT được khấu trừ

Có TK 33312: Tiền thuế GTGT phải nộp.

– Khi DN nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, kế toán phản ánh giảm nghĩa vụ với NSNN về thuế GTGT hàng nhập khẩu, hạch toán:

Nợ TK 33312: Tiền thuế GTGT phải nộp

Có các TK 111, 112: Tiền thuế GTGT phải nộp (trường hợp trả tiền ngay cho bên nhận ủy thác)

Có TK 3388: Tiền thuế GTGT phải nộp (trường hợp chưa thanh toán ngay tiền thuế GTGT hàng nhập khẩu cho bên nhận ủy thác)

Có TK 138: Tiền thuế GTGT phải nộp (trường hợp ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế GTGT hàng nhập khẩu).

– Khi bên nhận ủy thác không phản ánh số thuế GTGT hàng nhập khẩu phải nộp mà chỉ ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác, hạch toán:

Nợ TK 138: Số tiền đã nộp thuế hộ

Nợ TK 3388: Phải trả khác (trừ vào số tiền đã nhận của bên giao ủy thác)

Có các TK 111, 112: Tổng trị giá phải trả.

- Hạch toán Thuế GTGT được khấu trừ.

Định kỳ, kế toán tính, xác định số thuế GTGT được khấu trừ với số thuế GTGT đầu ra phải nộp trong kỳ, hạch toán:

Nợ TK 33311: Tiền thuế GTGT phải nộp

Có TK 133: Tiền thuế GTGT được khấu trừ.

- Hạch toán Thuế GTGT phải nộp được giảm.

Khi doanh nghiệp được giảm số thuế GTGT phải nộp, kế toán tiến hành ghi nhận số thuế GTGT được giảm vào thu nhập khác, hạch toán:

Nợ TK 33311: Tiền thuế GTGT phải nộp (nếu được trừ vào số thuế phải nộp)

Nợ các TK 111, 112: Tiền thuế GTGT phải nộp (nếu số được giảm được nhận lại bằng tiền)

Có TK 711: Tiền thuế GTGT phải nộp.

- Hạch toán Thuế GTGT đầu vào được hoàn.

Khi doanh nghiệp được hoàn thuế GTGT theo luật định do thuế đầu vào lớn hơn thuế đầu ra, hạch toán:

Nợ các TK 111, 112: Tiền thuế GTGT đầu vào được hoàn

Có TK 133: Tiền thuế GTGT được khấu trừ.

3. Hiệu lực của Thông tư 200/2014/TT-BTC

- Thông tư 200/2014/TT-BTC có hiệu lực thi hành từ kể từ ngày ngày 05 tháng 02 năm 2015.

- Tình trạng hiệu lực: hiện nay, Thông tư 200/2014/TT-BTC đã hết hiệu lực một phần do bị sửa đổi, bổ sung bởi Thông tư số 75/2015/TT-BTC ngày 18/5/2015 của Bộ trưởng Bộ Tư pháp.

Trên đây là tất cả thông tin về Thông tư 200/2014/TT-BTC về thuế GTGT mới nhất mà ACC cung cấp tới các bạn đọc giả. Nếu Quý đọc giả có bất kỳ thắc mắc hay góp ý nào liên quan đến bài viết hãy liên hệ với Công ty Luật ACC để nhận được sự hỗ trợ từ đội ngũ tác giả. Chúng tôi luôn sẵn lòng giải đáp thắc mắc của Quý bạn đọc. Trân trọng!

Nội dung bài viết:

Bình luận