Trong quá trình quản lý tài chính của một dự án xây dựng, việc thiết lập và sử dụng sơ đồ hạch toán kế toán đóng vai trò quan trọng để đảm bảo tính minh bạch và chính xác trong việc ghi nhận các giao dịch tài chính. Sơ đồ hạch toán không chỉ giúp doanh nghiệp theo dõi nguồn thu và chi, mà còn tạo ra một cấu trúc logic giúp hiểu rõ về tình hình tài chính của dự án xây dựng. Để hỗ trợ bạn hiểu rõ hơn về quá trình này, hướng dẫn sau sẽ trình bày chi tiết về cách xây dựng một sơ đồ hạch toán kế toán hiệu quả cho các dự án xây dựng.

I. Kết cấu và nội dung phản ánh

Sơ đồ hạch toán kế toán xây dựng là một phần quan trọng trong quá trình quản lý tài chính của doanh nghiệp hoặc dự án xây dựng. Nó không chỉ giúp ghi chép, phân loại các giao dịch mà còn phản ánh cấu trúc tổ chức và hoạt động kinh doanh của doanh nghiệp. Dưới đây là một số điểm quan trọng về kết cấu và nội dung phản ánh sơ đồ hạch toán kế toán xây dựng:

- Kết cấu của Sơ Đồ Hạch Toán:

- Sơ đồ hạch toán kế toán xây dựng thường chia thành các phần chính như Tài sản, Nợ, Vốn, Doanh thu, Chi phí, Lợi nhuận, và các tài khoản phụ khác.

- Các tài khoản được sắp xếp theo mức độ quan trọng và mối quan hệ tương tác để tạo ra một cấu trúc rõ ràng và dễ hiểu.

- Tài Khoản Cụ Thể:

- Trong lĩnh vực xây dựng, sơ đồ hạch toán cần phản ánh các tài khoản cụ thể liên quan đến ngành nghề, như Vật liệu xây dựng, Nhân công, Thiết bị và công cụ, Chi phí thi công, và các chi phí phát sinh khác.

- Các tài khoản này giúp theo dõi và kiểm soát chi phí theo từng giai đoạn của dự án xây dựng.

- Phản Ánh Quy Trình Kinh Doanh:

- Sơ đồ hạch toán kế toán xây dựng nên phản ánh quy trình kinh doanh của doanh nghiệp từ giai đoạn lập dự án, mua vật liệu, thi công, đến hoàn thành và bảo dưỡng.

- Điều này giúp quản lý hiểu rõ nguồn gốc và điều kiện của các khoản thu chi, từ đó đưa ra quyết định kịp thời và chính xác.

- Theo Dõi Tiến Độ Dự Án:

- Sơ đồ hạch toán kế toán cần phản ánh thông tin về tiến độ dự án xây dựng, từ việc phân bổ nguồn lực cho mỗi giai đoạn đến theo dõi doanh thu và chi phí thực tế so với dự kiến.

- Điều này giúp quản lý đánh giá hiệu suất và hiệu quả của dự án, từ đó có thể điều chỉnh kế hoạch và chiến lược kinh doanh.

- Tuân Thủ Pháp Luật và Chuẩn Mực Kế Toán:

- Sơ đồ hạch toán cần tuân thủ các quy định pháp luật và chuẩn mực kế toán hiện hành, đặc biệt là trong lĩnh vực xây dựng có nhiều quy định phức tạp.

- Việc này giúp đảm bảo tính chính xác và minh bạch của thông tin tài chính, đồng thời giảm rủi ro liên quan đến pháp lý.

Sơ đồ hạch toán kế toán xây dựng không chỉ là công cụ quản lý mà còn là tài liệu quan trọng để truy xuất thông tin về tình hình tài chính và quản lý doanh nghiệp xây dựng một cách hiệu quả.

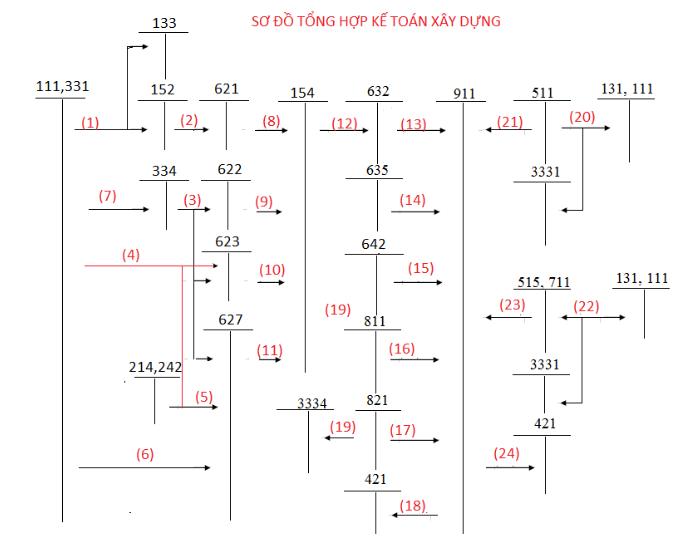

II. Sơ đồ hạch toán kế toán xây dựng cơ bản dang dở

Sơ đồ hạch toán kế toán trong lĩnh vực xây dựng là một phần quan trọng giúp tổ chức ghi chép, phân loại và theo dõi các giao dịch tài chính một cách hiệu quả. Dưới đây là một sơ đồ hạch toán kế toán xây dựng cơ bản, tuy nhiên, vẫn còn một số phần chưa hoàn chỉnh và cần được bổ sung và điều chỉnh:

- Tài khoản Nguyên vật liệu xây dựng:

- 111 - Xi măng

- 112 - Cát xây dựng

- 113 - Sỏi xây dựng

- 114 - Thép xây dựng

- Tài khoản Công cụ và dụng cụ:

- 121 - Máy móc xây dựng

- 122 - Dụng cụ thi công

- 123 - Xe cộ và phương tiện di chuyển

- Tài khoản Nhân công và Tiền lương:

- 131 - Lao động trực tiếp

- 132 - Lao động gián tiếp

- 133 - Tiền lương và phụ cấp

- Tài khoản Công trình xây dựng:

- 141 - Nhà ở

- 142 - Cầu đường

- 143 - Công trình công cộng

- Tài khoản Chi phí xây dựng:

- 151 - Chi phí vận chuyển vật liệu

- 152 - Chi phí năng lượng

- 153 - Chi phí bảo dưỡng máy móc

- Tài khoản Doanh thu và Công nợ:

- 211 - Doanh thu từ xây dựng

- 212 - Công nợ khách hàng

- 213 - Công nợ nhà cung cấp

- Tài khoản Thuế và Phí:

- 221 - Thuế VAT

- 222 - Thuế thu nhập doanh nghiệp

- 223 - Phí quản lý xây dựng

Lưu ý rằng sơ đồ hạch toán này có thể phụ thuộc vào quy mô và cấu trúc tổ chức cụ thể của doanh nghiệp xây dựng. Đối với sự đầy đủ và chính xác, nên tham khảo ý kiến của chuyên gia kế toán hoặc tư vấn tài chính để đảm bảo phản ánh đúng về tình hình tài chính của doanh nghiệp.

III. Những lưu ý khi hạch toán kế toán xây dựng công trình

Việc hạch toán kế toán trong lĩnh vực xây dựng công trình đòi hỏi sự chú ý và cẩn trọng để đảm bảo tính chính xác và minh bạch của thông tin tài chính. Dưới đây là một số lưu ý quan trọng khi thực hiện hạch toán kế toán trong ngữ cảnh xây dựng công trình:

- Phân loại chi phí đúng đắn:

- Xác định rõ các khoản chi phí phát sinh trong quá trình xây dựng, bao gồm cả chi phí trực tiếp và gián tiếp.

- Phân biệt giữa chi phí xây dựng cố định và biến động để áp dụng phương pháp hạch toán phù hợp.

- Quản lý chi phí xây dựng:

- Lưu ý đến việc kiểm soát và ghi chép đầy đủ các hóa đơn, chứng từ liên quan đến vật liệu, lao động, và các chi phí khác.

- Đối chiếu các thông tin chi phí với dự toán ban đầu để đảm bảo sự nhất quán và theo dõi sự thay đổi.

- Hạch toán theo phương pháp tiến độ:

- Sử dụng phương pháp hạch toán theo tiến độ công trình để phản ánh đúng tình hình tiến độ và giúp dự báo chi phí.

- Cập nhật hạch toán dựa trên tiến độ thực tế và điều chỉnh nếu có sự chênh lệch.

- Xử lý thuế và các vấn đề liên quan:

- Hiểu rõ về các quy định thuế liên quan đến xây dựng để tránh vi phạm pháp luật.

- Hạch toán đúng cách các khoản thuế VAT, TNDN (Thu nhập doanh nghiệp) và các loại thuế khác.

- Phân biệt tài sản cố định và chi phí lợi ích dài hạn:

- Xác định rõ tài sản cố định và hạch toán chúng theo quy tắc kế toán.

- Phân biệt giữa việc chi trả cho chi phí lợi ích dài hạn và việc tạo ra tài sản cố định.

- Kiểm soát công nợ và thanh toán:

- Đảm bảo theo dõi chặt chẽ các khoản công nợ và thanh toán đúng hạn.

- Lưu ý đến các điều khoản thanh toán trong hợp đồng để tránh các vấn đề pháp lý.

- Báo cáo tài chính:

- Chuẩn bị báo cáo tài chính có chất lượng, minh bạch và đầy đủ thông tin liên quan đến xây dựng công trình.

- Tuân thủ theo các tiêu chuẩn kế toán hiện hành và quy định của cơ quan quản lý tài chính.

Những lưu ý trên giúp đảm bảo rằng quá trình hạch toán kế toán xây dựng công trình được thực hiện một cách hiệu quả và đáp ứng đầy đủ yêu cầu của cơ quan quản lý và pháp luật.

Trên cơ sở những kiến thức đã được trình bày, việc áp dụng sơ đồ hạch toán kế toán trong lĩnh vực xây dựng không chỉ giúp nâng cao chất lượng quản lý tài chính mà còn tạo ra sự rõ ràng và minh bạch trong ghi nhận các giao dịch. Sự hiểu biết sâu rộng về cấu trúc hạch toán sẽ giúp doanh nghiệp xây dựng và duy trì một hệ thống kế toán linh hoạt, thích ứng được với các biến động trong dự án. Qua đó, chúng ta không chỉ đạt được sự hiệu quả về mặt tài chính mà còn tăng cường khả năng quản lý và kiểm soát toàn diện đối với các hoạt động kinh doanh xây dựng.

Nội dung bài viết:

Bình luận