Sơ đồ chữ T của tài khoản 511, theo quy định của Thông tư 133, phản ánh cách hạch toán một cách tổng quan tài khoản này. Để có cái nhìn chi tiết hơn về sơ đồ chữ T tài khoản 511, chúng ta có thể tìm hiểu về các khía cạnh sau:

Sơ đồ chữ T tài khoản 511 theo thông tư 133

1. Phạm vi áp dụng

Sơ đồ chữ T tài khoản 511 theo thông tư 133 là một công cụ hữu ích để hiểu rõ cách hạch toán doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp. Theo thông tư 133, tài khoản 511 được sử dụng để phản ánh doanh thu và doanh thu thuần của khối lượng hàng hóa, sản phẩm, dịch vụ được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Để áp dụng sơ đồ chữ T tài khoản 511, bạn cần tuân theo các nguyên tắc sau:

- Doanh nghiệp phải xác định thời điểm ghi nhận doanh thu bán hàng và cung cấp dịch vụ theo các tiêu chí sau: Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm, hàng hóa cho người mua; Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hoặc quyền kiểm soát hàng hóa; Doanh thu được xác định tương đối chắc chắn.

- Doanh nghiệp phải phân loại doanh thu bán hàng và cung cấp dịch vụ theo các loại sau: Bán hàng hóa (bán sản phẩm do doanh nghiệp sản xuất ra, bán hàng hóa mua vào và bán bất động sản đầu tư); Bán sản phẩm (bán sản phẩm do doanh nghiệp sản xuất ra); Cung cấp dịch vụ (cung cấp dịch vụ cho khách hàng, bao gồm cả dịch vụ tài chính và dịch vụ khác).

- Doanh nghiệp phải phân biệt doanh thu và doanh thu thuần. Doanh thu là tổng giá trị bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán. Doanh thu thuần là doanh thu trừ đi các khoản giảm trừ như chiết khấu, giảm giá, hoàn thuế GTGT, hoàn lại do hàng hóa, sản phẩm, dịch vụ bị lỗi.

- Doanh nghiệp phải sử dụng các tài khoản phụ thuộc vào tài khoản 511 để phản ánh chi tiết các loại doanh thu bán hàng và cung cấp dịch vụ. Các tài khoản phụ bao gồm: 5111 - Doanh thu bán hàng hoá; 5112 - Doanh thu bán sản phẩm; 5113 - Doanh thu cung cấp dịch vụ; 5118 - Doanh thu hoạt động tài chính; 5119 - Doanh thu khác.

2. Nguyên tắc kế toán

Nguyên tắc kế toán Sơ đồ chữ T tài khoản 511 theo thông tư 133 là một vấn đề quan trọng mà bạn cần nắm vững để hạch toán chính xác doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp. Tôi sẽ giúp bạn viết chi tiết về nguyên tắc này như sau:

- Nguyên tắc kế toán Sơ đồ chữ T tài khoản 511 theo thông tư 133 là nguyên tắc phản ánh cách hạch toán doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp theo quy định của Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính.

- Theo nguyên tắc này, tài khoản 511 được sử dụng để ghi nhận doanh thu và doanh thu thuần của khối lượng hàng hóa, sản phẩm, dịch vụ được xác định là đã bán trong một kỳ kế toán của doanh nghiệp.

- Doanh thu là tổng giá trị bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán. Doanh thu thuần là doanh thu trừ đi các khoản giảm trừ như chiết khấu, giảm giá, hoàn thuế GTGT, hoàn lại do hàng hóa, sản phẩm, dịch vụ bị lỗi.

- Doanh nghiệp phải xác định thời điểm ghi nhận doanh thu bán hàng và cung cấp dịch vụ theo các tiêu chí sau: Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm, hàng hóa cho người mua; Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hoặc quyền kiểm soát hàng hóa; Doanh thu được xác định tương đối chắc chắn.

- Doanh nghiệp phải phân loại doanh thu bán hàng và cung cấp dịch vụ theo các loại sau: Bán hàng hóa (bán sản phẩm do doanh nghiệp sản xuất ra, bán hàng hóa mua vào và bán bất động sản đầu tư); Bán sản phẩm (bán sản phẩm do doanh nghiệp sản xuất ra); Cung cấp dịch vụ (cung cấp dịch vụ cho khách hàng, bao gồm cả dịch vụ tài chính và dịch vụ khác).

- Doanh nghiệp phải sử dụng các tài khoản phụ thuộc vào tài khoản 511 để phản ánh chi tiết các loại doanh thu bán hàng và cung cấp dịch vụ. Các tài khoản phụ bao gồm: 5111 - Doanh thu bán hàng hoá; 5112 - Doanh thu bán sản phẩm; 5113 - Doanh thu cung cấp dịch vụ; 5118 - Doanh thu hoạt động tài chính; 5119 - Doanh thu khác.

3. Kết cấu tài khoản

Kết cấu tài khoản 11 theo thông tư 133 là một vấn đề quan trọng mà bạn cần nắm vững để hạch toán chính xác các khoản tiền mặt của doanh nghiệp. Tôi sẽ giúp bạn viết chi tiết về kết cấu này như sau:

- Kết cấu tài khoản 11 theo thông tư 133 là kết cấu phản ánh cách hạch toán các khoản tiền mặt của doanh nghiệp theo quy định của Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính.

- Theo kết cấu này, tài khoản 11 được sử dụng để ghi nhận các khoản tiền mặt của doanh nghiệp, bao gồm tiền Việt Nam, tiền ngoại tệ, tiền gửi ngân hàng và các khoản tương đương tiền mặt.

- Tiền Việt Nam là tiền có giá trị pháp lý tại Việt Nam, bao gồm tiền giấy, tiền kim loại, tiền gửi tại ngân hàng thương mại và các tổ chức tín dụng khác.

- Tiền ngoại tệ là tiền có giá trị pháp lý tại nước ngoài, bao gồm tiền giấy, tiền kim loại, tiền gửi tại ngân hàng nước ngoài và các tổ chức tín dụng khác.

- Tiền gửi ngân hàng là tiền doanh nghiệp gửi tại các ngân hàng và các tổ chức tín dụng khác, có thể rút ra bất cứ lúc nào hoặc theo thỏa thuận.

- Các khoản tương đương tiền mặt là các khoản tiền có tính thanh khoản cao, có thể chuyển đổi thành tiền mặt trong một thời gian ngắn, không chịu rủi ro về giá trị, bao gồm các khoản đầu tư tạm thời, các khoản phải thu ngắn hạn, các khoản phải trả ngắn hạn.

- Doanh nghiệp phải sử dụng các tài khoản phụ thuộc vào tài khoản 11 để phản ánh chi tiết các loại tiền mặt của doanh nghiệp. Các tài khoản phụ bao gồm: 111 - Tiền Việt Nam; 112 - Tiền ngoại tệ; 113 - Tiền gửi ngân hàng và các tổ chức tín dụng; 114 - Các khoản tương đương tiền mặt.

- Kết cấu tài khoản 11 theo thông tư 133 có dạng như sau:

| TK 11 | Nợ | Có |

|---|---|---|

| Tiền mặt | Tiền mặt vào | Tiền mặt ra |

| 111 - Tiền Việt Nam | Tiền Việt Nam vào | Tiền Việt Nam ra |

| 112 - Tiền ngoại tệ | Tiền ngoại tệ vào | Tiền ngoại tệ ra |

| 113 - Tiền gửi ngân hàng và các tổ chức tín dụng | Tiền gửi ngân hàng và các tổ chức tín dụng vào | Tiền gửi ngân hàng và các tổ chức tín dụng ra |

| 114 - Các khoản tương đương tiền mặt | Các khoản tương đương tiền mặt vào | Các khoản tương đương tiền mặt ra |

- Để tính số dư tài khoản 11, bạn cần phải biết số dư đầu kỳ, các phát sinh trong kỳ và số dư cuối kỳ của tài khoản này. Số dư đầu kỳ là số dư còn lại của tài khoản 11 ở kỳ kế toán trước. Các phát sinh trong kỳ là các giao dịch kinh tế liên quan đến tiền mặt của doanh nghiệp trong kỳ kế toán hiện tại. Số dư cuối kỳ là số dư còn lại của tài khoản 11 ở kỳ kế toán hiện tại. Theo nguyên tắc kế toán, số dư cuối kỳ của tài khoản 11 bằng số dư đầu kỳ cộng với các phát sinh nợ trừ đi các phát sinh có. Tức là:

| Số dư cuối kỳ | = | Số dư đầu kỳ | + | Các phát sinh nợ | - | Các phát sinh có |

|---|---|---|---|---|---|---|

| TK 11 | = | TK 11 | + | TK 11 | - | TK 11 |

- Ví dụ: Tài khoản 11 của doanh nghiệp A có số dư đầu kỳ là 100 triệu đồng. Trong kỳ kế toán, doanh nghiệp A có các giao dịch sau:

| Ngày | Nội dung | Nợ | Có | Số tiền |

|---|---|---|---|---|

| 01/01 | Bán hàng hóa cho khách hàng B, thu tiền mặt 50 triệu đồng | 111 | 5111 | 50 |

| 05/01 | Mua nguyên liệu từ nhà cung cấp C, trả tiền mặt 30 triệu đồng | 156 | 111 | 30 |

| 10/01 | Gửi tiền vào ngân hàng D, lãi suất 5% năm | 113 | 111 | 20 |

| 15/01 | Nhận tiền từ khách hàng E, bán hàng trả chậm, thu tiền ngoại tệ 1000 USD, tỷ giá 23.000 đồng/USD | 112 | 131 | 23 |

| 20/01 | Mua máy móc từ nhà cung cấp F, trả tiền ngoại tệ 500 USD, tỷ giá 23.500 đồng/USD | 153 | 112 | 11.75 |

| 25/01 | Rút tiền từ ngân hàng D, bao gồm cả lãi | 111 | 113 | 21 |

4. Phương pháp hạch toán

- Phương pháp hạch toán Sơ đồ chữ T tài khoản 511 theo thông tư 133 là phương pháp phản ánh cách hạch toán doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp theo quy định của Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính.

- Theo phương pháp này, tài khoản 511 được sử dụng để ghi nhận doanh thu và doanh thu thuần của khối lượng hàng hóa, sản phẩm, dịch vụ được xác định là đã bán trong một kỳ kế toán của doanh nghiệp.

- Doanh thu là tổng giá trị bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán. Doanh thu thuần là doanh thu trừ đi các khoản giảm trừ như chiết khấu, giảm giá, hoàn thuế GTGT, hoàn lại do hàng hóa, sản phẩm, dịch vụ bị lỗi.

- Doanh nghiệp phải xác định thời điểm ghi nhận doanh thu bán hàng và cung cấp dịch vụ theo các tiêu chí sau: Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm, hàng hóa cho người mua; Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hoặc quyền kiểm soát hàng hóa; Doanh thu được xác định tương đối chắc chắn1.

- Doanh nghiệp phải phân loại doanh thu bán hàng và cung cấp dịch vụ theo các loại sau: Bán hàng hóa (bán sản phẩm do doanh nghiệp sản xuất ra, bán hàng hóa mua vào và bán bất động sản đầu tư); Bán sản phẩm (bán sản phẩm do doanh nghiệp sản xuất ra); Cung cấp dịch vụ (cung cấp dịch vụ cho khách hàng, bao gồm cả dịch vụ tài chính và dịch vụ khác).

- Doanh nghiệp phải sử dụng các tài khoản phụ thuộc vào tài khoản 511 để phản ánh chi tiết các loại doanh thu bán hàng và cung cấp dịch vụ. Các tài khoản phụ bao gồm: 5111 - Doanh thu bán hàng hoá; 5112 - Doanh thu bán sản phẩm; 5113 - Doanh thu cung cấp dịch vụ; 5118 - Doanh thu hoạt động tài chính; 5119 - Doanh thu khác.

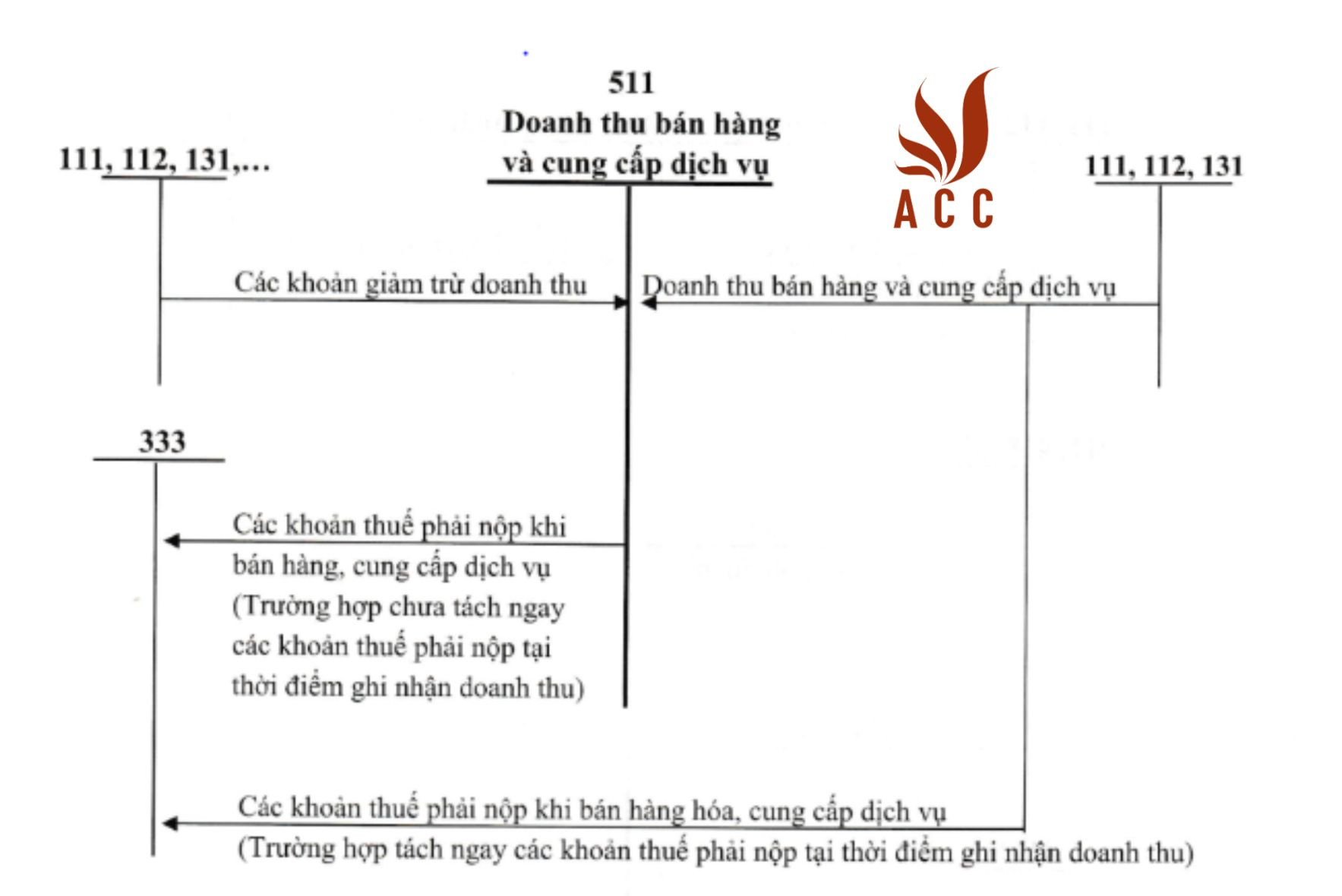

5. Sơ đồ chữ T

Nội dung bài viết:

Bình luận