Thông tư 200/2014/TT-BTC đang trở thành một phương pháp rộng rãi được sử dụng tại các doanh nghiệp hiện nay. Các sơ đồ kế toán tổng hợp theo Thông tư 200 không chỉ là cơ sở kiến thức cơ bản mà mọi kế toán đều cần nắm vững khi thực hiện hạch toán.

Sơ đồ chữ T kế toán tổng hợp theo Thông tư 200

1. Đối tượng áp dụng của Thông tư 200:

Thông tư 200/2014/TT-BTC không hạn chế đối tượng áp dụng, mà áp dụng cho tất cả các doanh nghiệp thuộc mọi lĩnh vực và thành phần kinh tế. Cả các doanh nghiệp vừa và nhỏ đều có thể sử dụng Thông tư này để hạch toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mỗi đơn vị.

Thông tư 200 hướng dẫn chi tiết về cách hạch toán, sử dụng tài khoản kế toán, ghi sổ kế toán, cũng như việc lập và trình bày báo cáo tài chính tại các doanh nghiệp.

2. Tổng hợp danh mục hệ thống tài khoản kế toán theo Thông tư 200:

Mỗi hình thức áp dụng Thông tư 200 sẽ có một danh mục tài khoản riêng biệt. Việc hiểu rõ các tài khoản được áp dụng theo từng Thông tư giúp kế toán thực hiện hạch toán đúng và chính xác theo quy định đang áp dụng.

Nắm vững hệ thống tài khoản này giúp kế toán hạch toán đúng theo quy định Thông tư, từ đó tạo ra báo cáo chính xác và tuân thủ theo quy định của Luật kế toán.

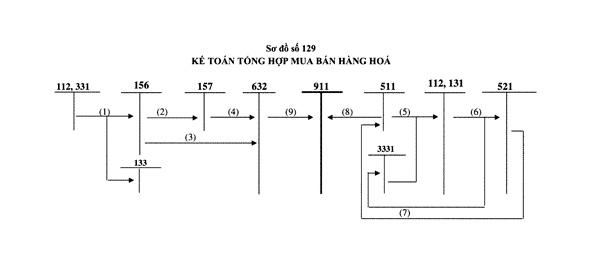

2.1 Sơ đồ số 129 – Kế toán tổng hợp mua bán hàng hóa

- Mua hàng hoá nhập kho (gồm cả thuế GTGT, nếu có)

- Xuất kho hàng hoá gửi đại lý, gửi đi bán

- Xuất kho hàng hoá đem bán

- Kết chuyển giá vốn hàng gửi đi bán và xác định là đã bán

- Doanh thu bán hàng hoá và thuế GTGT đầu ra

- Thanh toán tiền hoặc giảm nợ phải thu cho người mua về chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại

- Kết chuyển chiết khấu thương mại, giảm giá hàng bán, hàng hoá bị trả lại, ghi giảm doanh thu

- Kết chuyển doanh thu bán hàng thuần sang TK 911 để xác định kết quả kinh doanh

- Kết chuyển giá vốn hàng bán sang TK 911

2.2 Sơ đồ số 130 – Kế toán tổng hợp mua, bán hàng hoá nhập khẩu

- Mua hàng hoá nhập khẩu nhập kho

- Thuế tiêu thụ đặc biệt, Thuế nhập khẩu, thuế bảo vệ môi trường phải nộp của hàng nhập khẩu

- Thuế GTGT phải nộp của hàng nhập khẩu

- Nộp Thuế tiêu thụ đặc biệt, Thuế nhập khẩu, Thuế bảo vệ môi trường, nộp thuế GTGT hàng nhập khẩu vào NSNN

- Giá vốn của hàng hoá xuất bán đã xác định là tiêu thụ

- Xuất kho hàng hóa gửi cho đại lý, gửi đi bán

- Kết chuyển giá vốn của hàng hoá gửi đi bán và xác định là đã bán

- Chi phí bán hàng, chi phí quản lý doanh nghiệp

- Doanh thu bán hàng, thuế GTGT đầu ra

- Trả tiền hoặc giảm nợ phải thu cho người mua về chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán

- Kết chuyển chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại ghi giảm doanh thu

- Kết chuyển doanh thu thuần sang TK 911

- Kết chuyển giá vốn hàng bán sang TK 911

- Kết chuyển chi phí bán hàng, chi phí QLDN

2.3 Sơ đồ số 131 – Kế toán tổng hợp mua và bán hàng trả chậm, trả góp

- Mua hàng trả chậm, trả góp

- Giá vốn hàng hóa xuất bán

- Định kỳ phân bổ lãi mua hàng trả chậm vào chi phí tài chính

- Doanh thu bán hàng trả chậm, thuế GTGT đầu ra, lãi bán hàng trả chậm, trả góp

- Người mua trả tiền

- Định kỳ phân bổ lãi bán hàng trả chậm vào doanh thu hoạt động tài chính

- Cuối kỳ kết chuyển doanh thu bán hàng thuần vào bên Có TK 911

- Cuối kỳ kết chuyển doanh thu hoạt động tài chính vào bên Có TK 911

- Cuối kỳ kết chuyển giá vốn hàng bán vào bên Nợ TK 911

- Cuối kỳ kết chuyển chi phí tài chính vào bên Nợ TK 911

- Trả tiền cho người bán

2.4 Sơ đồ số 132 – Kế toán tổng hợp thuế gtgt đầu vào

2.5 Sơ đồ số 133 – Kế toán tổng hợp đi vay và chi phí đi vay bằng hình thức phát hành trái phiếu

2.5 Sơ đồ số 133 – Kế toán tổng hợp đi vay và chi phí đi vay bằng hình thức phát hành trái phiếu

- Đi vay bằng hình thức phát hành trái phiếu có phụ trội (1c), có chiết khấu (1d)

- Định kỳ, trả lãi trái phiếu ghi vào chi phí tài chính trong kỳ (2a), hoặc được vốn hoá (2b)

- Định kỳ, tính trước lãi trái phiếu phải trả ghi vào chi phí tài chính (3a), hoặc được vốn hoá (3b) trong kỳ

- Định kỳ, phân bổ chiết khấu trái phiếu vào chi phí tài chính (4a) hoặc được vốn hoá (4b) trong kỳ

- Định kỳ, phân bổ phụ trội trái phiếu để ghi giảm chi phí đi vay

- Trả lãi trái phiếu khi đáo hạn

- Trả gốc vay theo mệnh giá

2.6 Sơ đồ số 134 – Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ

- Xuất nguyên liệu, vật liệu để sản xuất sản phẩm, thực hiện dịch vụ

- Xuất nguyên vật liệu, công cụ, dụng cụ dùng chung cho các phân xưởng, bộ phận sản xuất

- Xuất nguyên liệu, vật liệu, công cụ, dụng cụ dùng cho bộ phận bán hàng, quản lý doanh nghiệp

- Tiền lương phải trả, trích BHXH, BHYT, KPCĐ tính vào chi phí nhân công trực tiếp, chi phí sản xuất chung, chi phí bán hàng, chi phí quản lý doanh nghiệp

- Khấu hao TSCĐ dùng cho sản xuất sản phẩm, thực hiện dịch vụ (TK 627), dùng cho bộ phận bán hàng (TK 641), dùng cho bộ phận quản lý (TK 642)

- Chi phí dịch vụ mua ngoài dùng cho sản xuất sản phẩm (TK 627), dùng cho bộ phận bán hàng (TK 641), dùng cho bộ phận quản lý DN (TK 642)

- Kết chuyển chi phí nguyên liệu, vật liệu trực tiếp, kết chuyển chi phí nhân công trực tiếp, chi phí sản xuất chung để tính giá thành sản phẩm, dịch vụ

- Kết chuyển chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung phần trên mức bình thường vào giá vốn hàng bán

- Giá thành sản phẩm nhập kho;

- Giá thành sản phẩm, dịch vụ hoàn thành gửi đi bán;

- Giá thành sản phẩm sản xuất xong tiêu thụ ngay, giá thành dịch vụ hoàn thành đã cung cấp trong kỳ.

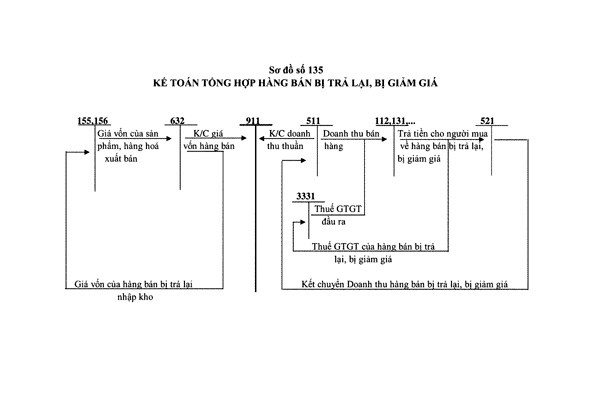

2.7 Sơ đồ số 135 – Kế toán tổng hợp hàng bán bị trả lại, bị giảm giá

2.8 Sơ đồ số 136 – Kế toán tổng hợp cho thuê hoạt động và nhượng bán, thanh lý bất động sản đầu tư

- Đầu tư, mua sắm BĐS đầu tư hoàn thành đưa vào sử dụng

- Trích khấu hao BĐS đầu tư cho thuê hoạt động

- Chi phí sửa chữa và các chi phí khác liên quan đến BĐS đầu tư

- Doanh thu về cho thuê và doanh thu nhượng bán, thanh lý BĐS đầu tư

- Ghi giảm BĐS đầu tư khi nhượng bán, thanh lý

- Kết chuyển chi phí cho thuê hoạt động và chi phí nhượng bán, thanh lý BĐS đầu tư

- Kết chuyển doanh thu cho thuê hoạt động và doanh thu nhượng bán, thanh lý BĐS đầu tư

Nội dung bài viết:

Bình luận