Trong hệ thống kế toán, sơ đồ chữ T đóng vai trò quan trọng trong việc minh họa và ghi chép các thông tin liên quan đến tài khoản 515 theo hướng dẫn của Thông tư 200. Tài khoản 515 đặt ra những yêu cầu và quy định cụ thể, đòi hỏi sự chú ý và chăm sóc đặc biệt trong quá trình quản lý tài chính. Chúng ta sẽ đi sâu vào sự hiểu biết về sơ đồ chữ T và áp dụng nó cho tài khoản 515, nhằm đảm bảo tính chính xác và minh bạch trong quá trình ghi chú và báo cáo.

1. Doanh thu hoạt động tài chính -TK 515 là gì?

Doanh thu hoạt động tài chính - TK 515" là một khái niệm trong lĩnh vực kế toán và tài chính, thường được sử dụng để đánh giá và theo dõi hiệu suất tài chính của một doanh nghiệp. Đây là một tài khoản trong bảng cân đối kế toán, thường xuất hiện dưới dạng "TK 515" theo mã hóa tài khoản.

Doanh thu hoạt động tài chính là số tiền mà doanh nghiệp thu được từ các hoạt động tài chính, bao gồm nhưng không giới hạn là lãi suất từ khoản vay, lợi nhuận từ giao dịch chứng khoán, và các thu nhập khác có liên quan đến các hoạt động tài chính.

TK 515 thường được sử dụng để theo dõi và ghi chép các khoản thu nhập từ các giao dịch tài chính. Điều này có thể bao gồm lãi suất từ khoản vay ngân hàng, doanh thu từ đầu tư chứng khoán, và các thu nhập khác từ các hoạt động tài chính của doanh nghiệp.

Quản lý và theo dõi TK 515 là quan trọng để doanh nghiệp có thể đánh giá được mức độ hiệu quả trong việc tận dụng các nguồn thu nhập từ hoạt động tài chính. Thông qua việc theo dõi và phân tích TK 515, doanh nghiệp có thể đưa ra quyết định chiến lược hợp lý để tối ưu hóa lợi nhuận từ các hoạt động tài chính của mình.

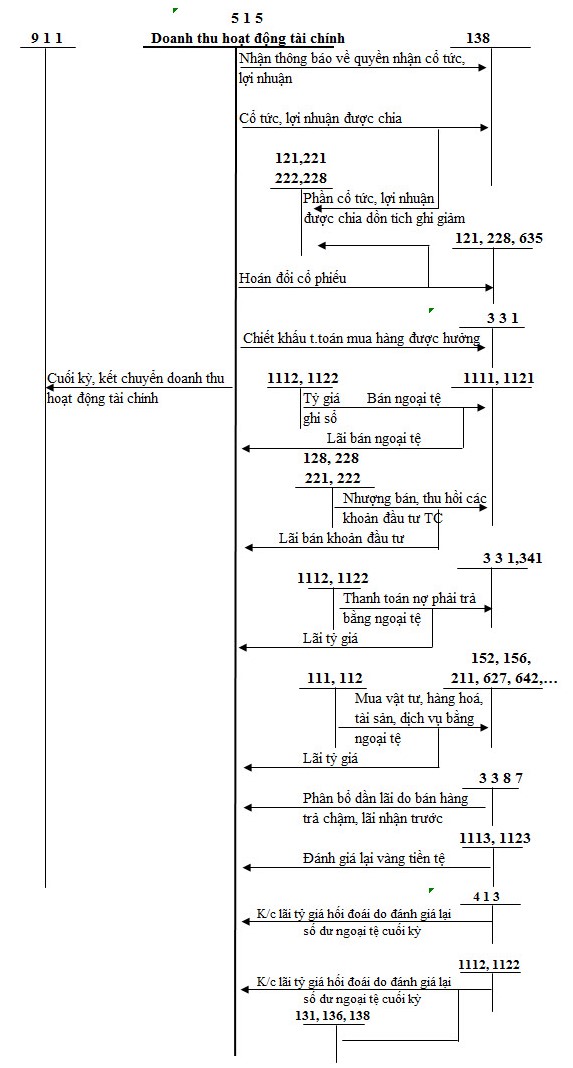

2. Sơ đồ chữ T tài khoản 515 “Doanh thu hoạt động tài chính” theo Thông tư 200.

Tài khoản 515 "Doanh thu hoạt động tài chính" là một tài khoản quan trọng trong hệ thống kế toán, đặc biệt là khi áp dụng theo quy định của Thông tư 200. Dưới đây là sơ đồ chữ T mô tả các yếu tố liên quan đến tài khoản này:

Trong sơ đồ trên, phần I thể hiện các nguồn doanh thu từ hoạt động tài chính như thu nhập từ lãi suất, chứng khoán, tiền gửi, vay và các nguồn thu khác. Phần II là các khoản giảm trừ như chi phí lãi vay, chi phí giao dịch chứng khoán và các chi phí khác.

Sơ đồ chữ T giúp thấy rõ mối quan hệ giữa các khoản thu và giảm trừ, giúp quản trị và kiểm soát tình hình tài chính liên quan đến doanh thu hoạt động tài chính theo quy định của Thông tư 200.

3. Kết cấu và nội dung phản ánh của TK 515 “Doanh thu hoạt động tài chính” theo TT 200.

1. Kế cấu của Tài Khoản 515: Tài khoản 515 "Doanh thu hoạt động tài chính" được sắp xếp trong nhóm tài khoản liên quan đến hoạt động tài chính trong bảng cân đối kế toán. Đây là một phần quan trọng của hệ thống tài khoản, nơi ghi chép các giao dịch liên quan đến doanh thu từ hoạt động tài chính của doanh nghiệp.

2. Nội dung phản ánh của Tài Khoản 515 theo TT 200: Theo Thông tư 200, Tài Khoản 515 phản ánh doanh thu từ hoạt động tài chính, bao gồm các nguồn thu nhập như lãi suất, lợi nhuận từ chứng khoán, hoặc các giao dịch tài chính khác. Nó có thể bao gồm cả doanh thu từ việc cho vay, đầu tư chứng khoán, và các hoạt động tài chính khác mà doanh nghiệp thực hiện.

Thông thường, doanh thu hoạt động tài chính không liên quan trực tiếp đến hoạt động kinh doanh chính của doanh nghiệp, nhưng nó là một thành phần quan trọng của thu nhập tổng cộng của doanh nghiệp. Các giao dịch liên quan đến tài khoản này cần phải được ghi chính xác để đảm bảo tính minh bạch và chính xác trong báo cáo tài chính của doanh nghiệp.

3. Lưu ý quan trọng khi xử lý Tài Khoản 515:

- Cần kiểm soát chặt chẽ và theo dõi các giao dịch liên quan đến doanh thu hoạt động tài chính để đảm bảo tính chính xác của báo cáo tài chính.

- Thực hiện kiểm tra nội bộ và kiểm toán định kỳ để đảm bảo rằng quy trình ghi chép và báo cáo được thực hiện đúng theo quy định.

- Luôn tuân thủ các nguyên tắc kế toán và quy định của Thông tư 200 để tránh rủi ro pháp lý và tăng cường uy tín của doanh nghiệp.

Hy vọng rằng thông tin trên sẽ giúp bạn hiểu rõ hơn về kế cấu và nội dung phản ánh của Tài Khoản 515 "Doanh thu hoạt động tài chính" theo Thông tư 200.

4. Nguyên tắc hạch toán của tài khoản 515 “Doanh thu hoạt động tài chính” theo TT 200.

Để hạch toán đúng cho tài khoản 515 "Doanh thu hoạt động tài chính" theo Thông tư 200, bạn cần tuân theo các nguyên tắc sau:

-

Xác định nguồn gốc doanh thu:

- Đảm bảo doanh thu được phát sinh từ hoạt động tài chính chính của doanh nghiệp, như lãi suất từ khoản vay, cổ tức từ cổ đông, hoặc các giao dịch tài chính khác.

-

Phân loại doanh thu đúng mục đích:

- Chắc chắn rằng doanh thu được phân loại đúng theo mục đích sử dụng, như doanh thu từ chứng khoán, thu nhập từ lãi suất, hoặc các nguồn thu khác.

-

Kiểm soát thời điểm ph recognition:

- Áp dụng nguyên tắc phản ánh doanh thu đúng thời điểm theo phương pháp hạch toán chính xác, nhưng phải tuân thủ theo quy định của Thông tư 200.

-

Kiểm tra tính khả thi và khả năng thu hồi:

- Đảm bảo doanh thu được hạch toán chỉ khi nó có tính khả thi và khả năng thu hồi cao, tránh tình trạng phải điều chỉnh doanh thu sau này.

-

Ghi chú và giải thích rõ ràng:

- Khi hạch toán doanh thu, cần kèm theo các ghi chú và giải thích rõ ràng về nguồn gốc, cách tính, và các yếu tố quan trọng khác liên quan đến số liệu hạch toán.

5. Điều kiện ghi nhận doanh thu tài khoản 515

Tài khoản sử dụng: Tài khoản 515 dùng để phản ánh doanh thu từ:

- Tiền lãi: Lãi cho vay, lãi tiền gửi Ngân hàng, lãi bán hàng trả chậm, trả góp, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hóa, dịch vụ.

- Cổ tức, lợi nhuận được chia cho giai đoạn sau ngày đầu tư.

- Thu nhập về hoạt động đầu tư mua, bán chứng khoán ngắn hạn, dài hạn; Lãi chuyển nhượng vốn khi thanh lý các khoản vốn góp liên doanh, đầu tư vào công ty liên kết, đầu tư vào công ty con, đầu tư vốn khác.

- Thu nhập về các hoạt động đầu tư khác.

- Lãi tỷ giá hối đoái, gồm cả lãi do bán ngoại tệ.

- Các khoản doanh thu hoạt động tài chính khác.

Nguyên tắc hạch toán:

- Doanh thu từ việc nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết, hoạt động mua, bán chứng khoán kinh doanh được ghi nhận là số chênh lệch giữa giá bán và giá vốn.

- Đối với khoản doanh thu từ hoạt động mua, bán ngoại tệ, doanh thu được ghi nhận là số chênh lệch lãi giữa giá ngoại tệ bán ra và giá ngoại tệ mua vào.

- Lãi tiền gửi không bao gồm khoản lãi tiền gửi phát sinh do hoạt động đầu tư tạm thời của khoản vay sử dụng cho mục đích xây dựng tài sản dở dang.

6. Các bút toán thông dụng tài khoản 515

Ghi nhận doanh thu tiền lãi:

Khi doanh nghiệp nhận được tiền lãi từ các khoản cho vay, tiền gửi ngân hàng, hoặc lãi từ bán hàng trả chậm, trả góp:

Nợ các TK 111, 112, 131 (tùy thuộc vào nguồn tiền lãi)

Có TK 515 - Doanh thu hoạt động tài chính

Ghi nhận doanh thu từ cổ tức, lợi nhuận được chia:

Khi doanh nghiệp nhận được cổ tức hoặc lợi nhuận được chia từ các khoản đầu tư:

Nợ các TK 111, 112, 221 (tùy thuộc vào nguồn cổ tức)

Có TK 515 - Doanh thu hoạt động tài chính

Ghi nhận doanh thu từ chênh lệch tỷ giá hối đoái:

Khi có chênh lệch lãi từ việc mua bán ngoại tệ:

Nợ TK 112 (khi bán ngoại tệ)

Có TK 515 - Doanh thu hoạt động tài chính

Ghi nhận doanh thu từ hoạt động mua bán chứng khoán:

Khi doanh nghiệp có doanh thu từ việc bán chứng khoán:

Nợ các TK 111, 112 (tùy thuộc vào nguồn tiền thu được)

Có TK 515 - Doanh thu hoạt động tài chính

Ghi nhận doanh thu từ các hoạt động tài chính khác:

Khi doanh nghiệp có các khoản doanh thu khác từ hoạt động tài chính:

Nợ các TK liên quan (tùy thuộc vào nguồn doanh thu)

Có TK 515 - Doanh thu hoạt động tài chính

Những nguyên tắc trên sẽ giúp bạn thực hiện hạch toán cho tài khoản 515 "Doanh thu hoạt động tài chính" một cách chính xác và tuân thủ quy định của Thông tư 200

Trên cơ sở tìm hiểu sơ đồ chữ T và áp dụng nó cho tài khoản 515 theo quy định của Thông tư 200, chúng ta đã nhận thức được tầm quan trọng của việc hiểu rõ và thực hiện đúng quy trình kế toán. Sự chính xác và minh bạch trong ghi chú tài khoản 515 không chỉ đáp ứng yêu cầu pháp lý mà còn tạo nền tảng vững chắc cho quản lý tài chính toàn diện. Qua đó, chúng ta có thể đảm bảo sự hiệu quả và tính ổn định của hệ thống kế toán, góp phần quan trọng vào sự thành công của doanh nghiệp.

Nội dung bài viết:

Bình luận