Sơ đồ chữ T tài khoản 331 "Phải trả cho người bán" theo thông tư 133 được tạo ra nhằm tóm tắt một cách hiệu quả cách hạch toán tài khoản này. Để tìm hiểu chi tiết hơn về sơ đồ này, chúng ta cùng khám phá các khía cạnh sau đây:

Sơ đồ chữ T tài khoản 331"Phải trả cho người bán" theo TT133

1. Tài khoản 331 theo thông tư 133 là gì?

Theo quy định tại điều 39 và điều 40 của thông tư 133/2016/TT-BTC, Tài khoản 331 "Phải trả cho người bán" thể hiện các nghĩa vụ thanh toán nợ của doanh nghiệp đối với người bán về vật tư, hàng hóa, dịch vụ, TSCĐ, BĐSĐT, và các khoản đầu tư tài chính theo hợp đồng đã ký.

Nó cũng phản ánh tình trạng thanh toán nợ đối với người nhận thầu xây lắp chính và phụ.

Lưu ý: Tài khoản 331 theo thông tư 133 không áp dụng cho các giao dịch mua trả tiền ngay.

2. Nguyên tắc hạch toán của tài khoản 331 "Phải trả cho người bán" theo TT 133.

- Tài khoản 331 “Phải trả cho người bán” được dùng để hạch toán các khoản phải trả cho người bán hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh.

-

Nguyên tắc hạch toán của tài khoản 331 là: khi mua hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh mà chưa thanh toán cho người bán, ghi nợ tài khoản 331 và ghi có tài khoản tương ứng theo nội dung giao dịch.

-

Khi thanh toán cho người bán, ghi nợ tài khoản tương ứng theo phương thức thanh toán (tiền mặt, chuyển khoản, trái phiếu, séc…) và ghi có tài khoản 331.

-

Khi có sự thay đổi về số tiền phải trả cho người bán do điều chỉnh giá, chiết khấu, hoàn trả hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh, ghi nợ hoặc ghi có tài khoản 331 và ghi có hoặc ghi nợ tài khoản tương ứng theo nội dung giao dịch.

-

Khi có sự chuyển nhượng quyền lợi phải trả cho người bán cho bên thứ ba, ghi nợ tài khoản 331 và ghi có tài khoản 138 “Các khoản phải thu khác” hoặc tài khoản khác tương ứng.

3. Theo thông tư 133, TK 331 có cấu trúc và nội dung như sau:

3.1 Nợ:

Số tiền đã thanh toán cho người bán về vật tư, hàng hóa, dịch vụ, và người nhận thầu xây lắp.

Số tiền ứng trước nhưng chưa nhận hàng hoặc dịch vụ.

Số tiền giảm giá được người bán chấp thuận.

Chiết khấu thanh toán và chiết khấu thương mại được chấp nhận.

3.2 Bên Có:

Số tiền phải trả cho người bán về vật tư, hàng hóa, dịch vụ, và người nhận thầu xây lắp.

Điều chỉnh giá tạm tính nhỏ hơn giá thực tế.

3.3 Số dư bên Có:

Số tiền còn phải trả.

Tài khoản này có thể có số dư bên Nợ, phản ánh số tiền đã ứng trước hoặc đã thanh toán nhiều hơn so với nghĩa vụ phải trả. Khi lập Báo cáo tình hình tài chính, số dư chi tiết của từng đối tượng cụ thể tại tài khoản này được sử dụng để ghi vào 2 chỉ tiêu "Tài sản" và "Nguồn vốn".

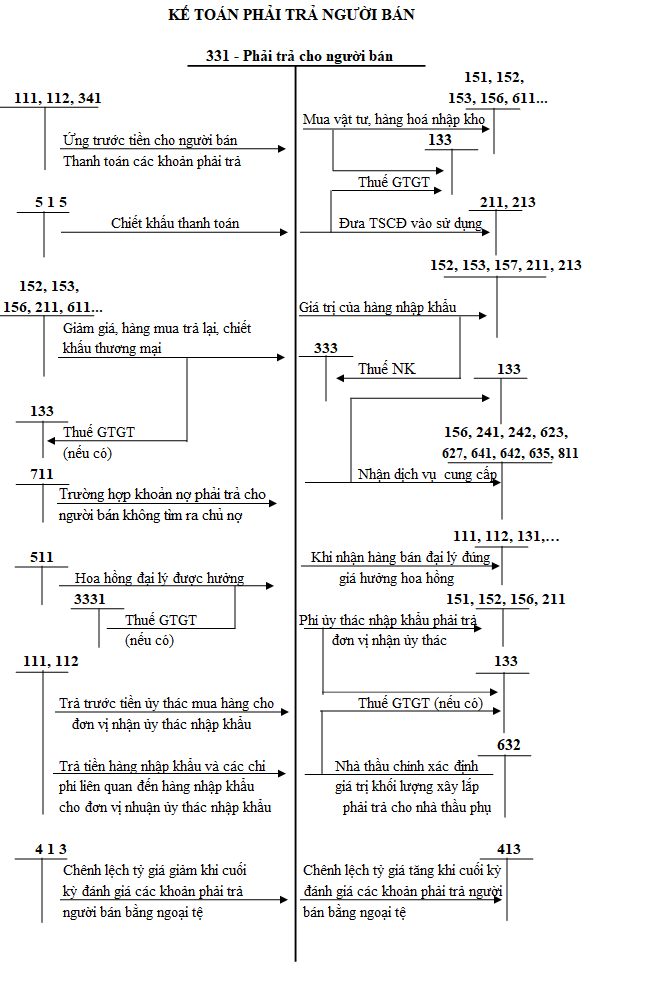

4. Sơ đồ chữ T tài khoản 331

5. Phương pháp hạch toán của tài khoản 331 "Phải trả cho người bán" theo TT 133

- Theo Thông tư 133/2016/TT-BTC, tài khoản 331 “Phải trả cho người bán” được dùng để hạch toán các khoản phải trả cho người bán hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh.

- Phương pháp hạch toán của tài khoản 331 là: khi mua hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh mà chưa thanh toán cho người bán, ghi nợ tài khoản 331 và ghi có tài khoản tương ứng theo nội dung giao dịch. Khi thanh toán cho người bán, ghi nợ tài khoản tương ứng theo phương thức thanh toán (tiền mặt, chuyển khoản, trái phiếu, séc…) và ghi có tài khoản 331. Khi có sự thay đổi về số tiền phải trả cho người bán do điều chỉnh giá, chiết khấu, hoàn trả hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh, ghi nợ hoặc ghi có tài khoản 331 và ghi có hoặc ghi nợ tài khoản tương ứng theo nội dung giao dịch Khi có sự chuyển nhượng quyền lợi phải trả cho người bán cho bên thứ ba, ghi nợ tài khoản 331 và ghi có tài khoản 138 “Các khoản phải thu khác” hoặc tài khoản khác tương ứng.

- Tùy theo trường hợp mua hàng hóa, dịch vụ, công cụ, dụng cụ, nguyên vật liệu, vật liệu, chi phí sản xuất kinh doanh trong nội địa hay nhập khẩu, có thuế GTGT đầu vào được khấu trừ hay không, cách hạch toán tài khoản 331 sẽ khác nhau

Nội dung bài viết:

Bình luận