Trong bối cảnh nền kinh tế hiện nay, việc áp dụng các quy định và chuẩn mực quản lý tài chính là một yếu tố quan trọng để đảm bảo tính minh bạch và chuẩn xác trong quản lý tài khoản. Thông tư 133 với sơ đồ chữ T tài khoản 241 là một phần quan trọng của hệ thống này, mang lại những hướng dẫn chi tiết và rõ ràng về cách tổ chức và ghi chú các giao dịch tài chính. Điều này không chỉ giúp doanh nghiệp duy trì sự hiệu quả trong quản lý tài chính mà còn tăng cường sự minh bạch và tuân thủ với các quy định pháp luật. 1. Tài khoản 241 theo thông tư 133 là gì?

1. Tài khoản 241 theo thông tư 133 là gì?

Theo Thông tư 133/2016/TT-BTC của Bộ Tài chính Việt Nam, tài khoản 241 là tài khoản "Quỹ dự trữ tài chính" trong hệ thống kế toán doanh nghiệp. Tài khoản này thường được sử dụng để phản ánh số tiền được dự trữ để đối phó với rủi ro, khẩn cấp hoặc các mục đích khác liên quan đến tài chính của doanh nghiệp.

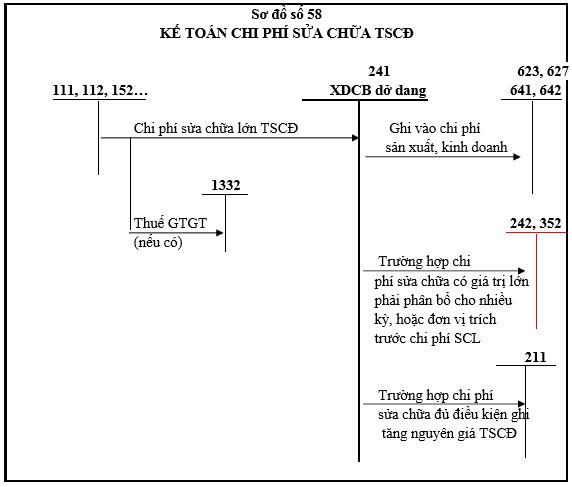

2. Sơ đồ chữ T tài khoản 241″Xây dựng cơ bản dở dang” theo Thông tư 133.

Sơ đồ chữ T tài khoản 241 "Xây dựng cơ bản dở dang" là một công cụ quan trọng trong quản lý kế toán, giúp doanh nghiệp theo dõi và kiểm soát các khoản chi phí liên quan đến việc xây dựng cơ bản dở dang. Sơ đồ chữ T này được thiết kế theo quy định của Thông tư 133 để đảm bảo tuân thủ và báo cáo kế toán đúng đắn.

1. Phần Debit (Nợ):

- Tài khoản 241: Xây dựng cơ bản dở dang

- Đây là tài khoản chính để ghi nhận các khoản chi phí liên quan đến việc xây dựng cơ bản dở dang. Các chi phí này có thể bao gồm chi phí vật liệu xây dựng, lao động, máy móc, và các chi phí khác liên quan đến quá trình xây dựng cơ bản.

2. Phần Credit (Có):

- Các tài khoản tương ứng theo quy định của Thông tư 133:

- Các tài khoản này thường bao gồm các khoản thu nhập từ việc xây dựng cơ bản, các khoản hỗ trợ tài chính từ nguồn vốn khác, hoặc các khoản khác liên quan đến thu nhập và hỗ trợ tài chính cho dự án xây dựng.

3. Thông tư 133:

- Sơ đồ chữ T này phải tuân thủ theo quy định cụ thể của Thông tư 133 về kế toán xây dựng và quyết toán chi phí xây dựng cơ bản dở dang. Cần chú ý đến các hướng dẫn chi tiết và quy tắc báo cáo để đảm bảo sự chính xác và đồng nhất trong quá trình kế toán.

Sơ đồ chữ T tài khoản 241 giúp doanh nghiệp có cái nhìn rõ ràng về các giao dịch tài chính liên quan đến xây dựng cơ bản dở dang, giúp quản lý nắm bắt thông tin một cách hiệu quả và đáng tin cậy theo quy định của Thông tư 133.

3. Nguyên tắc hạch toán của tài khoản 241 “Xây dựng cơ bản dở dang” theo TT 133.

Tài khoản 241 "Xây dựng cơ bản dở dang" là một tài khoản quan trọng trong hệ thống hạch toán kế toán doanh nghiệp, được quy định theo Thông tư 133/2016/TT-BTC của Bộ Tài chính. Dưới đây là ba nguyên tắc hạch toán quan trọng của tài khoản này:

-

Phân loại chính xác:

- Khi ghi nhận các giao dịch liên quan đến xây dựng cơ bản dở dang, quan trọng nhất là phải phân loại chúng đúng theo quy định của Thông tư 133. Điều này đảm bảo tính chính xác và minh bạch trong việc biểu hiện thông tin tài chính của doanh nghiệp.

-

Đánh giá đúng giá trị:

- Tài khoản 241 cần được đánh giá đúng giá trị của các công trình xây dựng cơ bản dở dang. Việc này đòi hỏi sự chấp nhận được của các bên liên quan và tuân thủ các quy định về phương pháp đánh giá giá trị của các tài sản này theo quy định của Thông tư.

-

Ghi nhận đúng thời điểm:

- Nguyên tắc này quan trọng để đảm bảo rằng các giao dịch liên quan đến xây dựng cơ bản dở dang được ghi nhận đúng thời điểm phát sinh. Điều này giúp bảo đảm rằng thông tin trong bảng cân đối kế toán và báo cáo tài chính phản ánh đầy đủ và chính xác về tình hình tài chính của doanh nghiệp.

Những nguyên tắc hạch toán trên giúp đảm bảo rằng tài khoản 241 được quản lý hiệu quả, thông tin tài chính của doanh nghiệp là minh bạch và đáp ứng đúng các quy định của Thông tư 133, từ đó nâng cao sự tin cậy của bảng cân đối kế toán và báo cáo tài chính.

4. Cách hạch toán xây dựng cơ bản dở dang (TK 241) Theo TT 133:

Nhìn chung, sự hiểu biết và thực hiện đúng đắn sơ đồ chữ T tài khoản 241 theo thông tư 133 đóng vai trò quan trọng trong việc quản lý tài chính hiệu quả. Việc tuân thủ các quy định này không chỉ giúp tăng cường tính minh bạch và độ chính xác trong báo cáo tài chính mà còn đảm bảo sự công bằng và trung thực trong quản lý tài khoản. Điều này làm nổi bật vai trò quan trọng của sơ đồ chữ T và thông tư 133 trong việc xây dựng nền tảng vững chắc cho hệ thống quản lý tài chính của doanh nghiệp, góp phần quan trọng vào sự phồn thịnh và bền vững của kinh doanh.

Nội dung bài viết:

Bình luận