Theo Thông tư 133/2016/TT-BTC, tài khoản 334 – Phải trả người lao động dùng để phản ánh các khoản nợ và các khoản phải trả cho người lao động của công ty về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản nợ khác thuộc sở hữu của công ty. thu nhập của nhân viên.

Khi hạch toán tài khoản 334 - Nhà cung cấp, người làm kế toán chỉ biết tài khoản 334 phản ánh những gì, chưa đủ. Nhưng cũng cần nắm rõ kết cấu và nội dung của TK 334 để có cách hạch toán TK 334 – Phải trả người lao động được chính xác.

1. LÀM MỚI KẾT CẤU VÀ NỘI DUNG TÀI KHOẢN 334 - PHẢI TRẢ NGƯỜI LAO ĐỘNG BẰNG TIỀN TỆ 133/2016/TT-BTC.

Bên nợ:

– Tiền lương, tiền công, tiền thưởng theo lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi và tạm ứng cho người lao động;

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có:

Tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản nợ, nợ khác đối với người lao động;

Số dư bên Có:

Tiền lương, tiền lương, tiền thưởng theo lương và các khoản khác còn phải trả cho người lao động.

Tài khoản 334 có thể có số dư bên Nợ. Số dư bên Nợ TK 334 (nếu có) phản ánh số đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

Theo thông tư 133/2016/TT-BTC thì tài khoản 334 không có tài khoản cấp 2.

2. CÁCH HẠCH TOÁN TK 334 – PHẢI TRẢ NGƯỜI LAO ĐỘNG BẰNG TIỀN TỆ

133/2016/TT-BTC. Phù hợp với nguyên tắc hạch toán tài khoản 334 và các tài khoản liên quan. căn cứ vào kết cấu và nội dung của tài khoản 334 và các tài khoản có liên quan. KẾ TOÁN HÀ NỘI xin hướng dẫn các bạn cách hạch toán TK 334 - Phải trả người lao động theo Thông tư 133 của các nghiệp vụ kinh tế chủ yếu sau:

3.1. Cách hạch toán tài khoản 334 – Phải trả người lao động khi tính lương, tạm ứng lương, trích lương và trả lương.

3.1.1. TK 334 khi tính tiền lương, tiền công, phụ cấp lương, tiền ăn giữa ca,..

Hàng tháng, tính các khoản phải trả cho người lao động (trong và ngoài danh sách), bao gồm: Tiền lương, các khoản tiền lương, phụ cấp lương, tiền ăn tại nơi làm việc, tiền nhà, tiền điện thoại, học phí, thẻ đoàn viên, v.v. cấp phát cho các đối tượng sử dụng, kế toán ghi sổ như sau:

Tính lương phải trả cho công nhân bộ phận xây dựng hoặc bộ phận sửa chữa lớn

Nợ TK 241 - Xây dựng cơ bản dở dang

Có TK 334 - Nợ người lao động.

Tính lương phải trả cho công nhân sản xuất, nhân viên quản lý phân xưởng.

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang (đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên)

Có TK 334 - Nợ người lao động.

Tính tiền lương phải trả cho công nhân trực tiếp sản xuất.

Nợ TK 631 - Giá thành sản xuất (đối với DN hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

Có TK 334 - Nợ người lao động.

Tính lương phải trả cho nhân viên kinh doanh, tiêu thụ sản phẩm; cán bộ quản lý kinh doanh.

Nợ TK 642 - Chi phí quản lý (6421, 6422)

Có TK 334 - Nợ người lao động.

3.1.2. Hạch toán tài khoản 334 khi tính tiền thưởng phải trả cho người lao động.

a) Khi tính số tiền thưởng trả công nhân viên từ quỹ khen thưởng, hạch toán:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531)

Có TK 334 – Phải trả người lao động .

b) Khi tính tiền thưởng từ quỹ lương, hạch toán:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (số tiền thưởng từ quỹ lương cho bộ phận công nhân sản xuất, nhân viên quản lý phân xưởng ) (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên )

Nợ TK 631 – Giá thành sản xuất (số tiền thưởng từ quỹ lương cho bộ phận công nhân sản xuất trực tiếp) (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

Nợ TK 642 – Chi phí quản lý kinh doanh (6421, 6422) (số tiền thưởng từ quỹ lương cho bộ phận nhân viên bán hàng, tiêu thụ sản phẩm; bộ phận nhân viên quản lý doanh nghiệp)

Có TK 334 – Phải trả người lao động (tổng số tiền thưởng phải trả cho người lao động trong kỳ).

3.1.3. Hạch toán tài khoản 334 khi tính tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn,…) phải trả cho CBNV, hạch toán:

Nợ TK 338 – Phải trả, phải nộp khác (3383)

Có TK 334 – Phải trả người lao động .

3.1.4. Hạch toán các khoản phải khấu trừ vào lương và thu nhập của CBNV, ghi:

Nợ TK 334 – Phải trả người lao động

Có TK 141 – Tạm ứng (tiền tạm ứng trừ vào lương)

Có TK 138 – Phải thu khác (người lao động phải bồi thường về vật chất, thiệt hại, … trừ vào lương)

Có TK 338 – Phải trả, phải nộp khác (khấu trừ BHXH, BHYT, KPCĐ, BHTN, BHTNLĐ – phần người lao động phải nộp)

Có TK 3335 – Thuế thu nhập cá nhân (thuế TNCN người lao động phải nộp – nếu có). 3.1.5. Để hạch toán tài khoản 334 khi tạm ứng cho cán bộ công nhân viên Công ty phải đăng ký các tài khoản sau:

Nợ TK 334 - Phải trả người lao động

Có các TK 111, 112,…

3.1.6. Khi trả lương, thưởng, v.v. cho người lao động, được ghi giảm khoản phải trả người lao động.

a) Nếu thanh toán bằng tiền mặt, ghi:

Nợ TK 334 - Phải trả người lao động

TK 111 – Tiền mặt (chi tiền mặt)

TK 112 – Tiền gửi ngân hàng (thanh toán bằng chuyển khoản).

b) Trường hợp thanh toán bằng vật tư, hàng hóa.

- Đăng ký giá vốn vật tư hàng hóa, kế toán:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 152, 153, 156, 155, ….

- Đăng ký giá thanh toán, hạch toán:

Nợ TK 334 - Phải trả người lao động (theo tổng giá thanh toán của vật tư, hàng hóa đã có thuế GTGT)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế giá trị gia tăng phải nộp (33311).

3.2. Cách hạch toán tài khoản 334 - Phải trả người lao động khi trừ tiền lương nghỉ phép của công nhân trực tiếp sản xuất.

Ở các doanh nghiệp sản xuất theo thời vụ, để tránh sự biến động của giá thành sản phẩm, kế toán thường áp dụng phương pháp trích các ngày nghỉ có lương theo kế hoạch của công nhân trực tiếp sản xuất thường xuyên được tính vào chi phí SXKD và giá thành sản phẩm, được coi là một khoản chi phí phải trả . Cuối năm, trên cơ sở số ngày nghỉ thực tế đã phát sinh, kế toán điều chỉnh số ngày nghỉ tạm trừ trong năm theo số tiền lương thực tế của những ngày nghỉ đó.

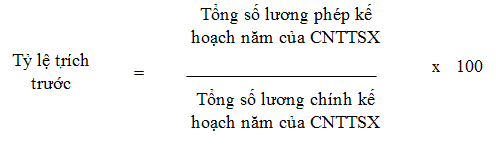

Xác định mức trích tiền lương nghỉ phép.

Mức trích trước tiền lương phép theo kế hoạch của công nhân trực tiếp sản xuất được xác định theo công thức sau:

Cách tính khi trừ lương trước.

Hàng tháng, khi trích trước vào lương khoán của công nhân trực tiếp sản xuất, ghi:

Nợ TK 154 - Chi phí sản xuất và kinh doanh lưu động (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp báo cáo thường xuyên)

Nợ TK 631 - Chi phí sản xuất (Chi phí nhân công trực tiếp) (áp dụng đối với DN hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

Có TK 335 - Chi phí phải trả (tiền lương nhập trước theo kế hoạch SXCN của tháng).

Hạch toán tiền lương nghỉ phép thực tế phải trả.

Phản ánh số lương phép thực tế phải trả công nhân trực tiếp sản xuất trong tháng, ghi:

Nợ TK 335 – Chi phí phải trả (tổng số lương phép thực tế phải trả của CNTTSX phát sinh trong tháng)

Có TK 334 – Phải trả người lao động .

Hạch toán cuối năm khi có tiến hành trích trước tiền liên nghỉ phép.

Cuối năm, so sánh giữa tổng số tiền lương phép thực tế phải trả với tổng số tiền lương phép trích trước theo kế hoạch:

Nếu tiền lương phép phải trả thực tế > tiền lương phép trích trước theo kế hoạch, phần chênh lệch sẽ được ghi bổ sung vào chi phí nhân công trực tiếp, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên) (ghi tăng chi phí nhân công trực tiếp phần chênh lệch)

Nợ TK 631 – Giá thành sản xuất (chi phí nhân công trực tiếp) (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ) (ghi tăng chi phí nhân công trực tiếp phần chênh lệch)

Có TK 335 – Chi phí phải trả (phần chênh lệch giữa lương phép trả thực tế > tiền lương phép trích trước theo kế hoạch)

Nếu tiền lương phép phải trả thực tế andlt; tiền lương phép trích trước theo kế hoạch, phần chênh lệch sẽ được ghi giảm chi phí nhân công trực tiếp, ghi:

Nợ TK 335 – Chi phí phải trả (ghi giảm chi phí phải trả đúng bằng phần chênh lệch)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên) (ghi giảm chi phí nhân công trực tiếp tương ứng)

Có TK 631 – Giá thành sản xuất (chi phí nhân công trực tiếp) (áp dụng đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ) (ghi giảm chi phí nhân công trực tiếp tương ứng).

Nội dung bài viết:

Bình luận