Quyết toán thuế khi chuyển địa điểm kinh doanh là một trong những vấn đề đang nhận được nhiều sự quan tâm của cộng đồng. Cùng ACC Group tìm hiểu quy định liên quan đến Quyết toán thuế khi chuyển địa điểm kinh doanh thông qua bài viết dưới đây. Chúng tôi cam kết đem đến cho bạn thông tin chính xác nhất. ACC xin mời bạn tham khảo!

1. Chuyển địa điểm kinh doanh có cần quyết toán thuế không?

Trường hợp có sự thay đổi trụ sở của người nộp thuế dẫn đến thay đổi cơ quan thuế quản lý trực tiếp ở tỉnh, thành phố trực thuộc Trung ương khác, người nộp thuế có trách nhiệm nộp đủ số tiền thuế còn nợ; đề nghị hoàn số tiền thuế nộp thừa (trừ thuế thu nhập cá nhân), thuế giá trị gia tăng chưa khấu trừ hết thuộc diện hoàn thuế theo quy định (hoặc đề nghị cơ quan thuế xác nhận số tiền thuế giá trị gia tăng chưa khấu trừ hết để làm căn cứ chuyển cơ quan thuế quản lý mới tiếp tục theo dõi) trước khi thay đổi trụ sở và không phải quyết toán thuế với cơ quan thuế, trừ trường hợp thời Điểm thay đổi trụ sở trùng với thời Điểm quyết toán thuế năm theo quy định của pháp Luật. Đối với thuế thu nhập cá nhân, trường hợp người nộp thuế có số thuế nộp thừa được bù trừ với số thuế phải nộp tại cơ quan thuế chuyển đến."

2. Quyết toán thuế khi chuyển địa điểm kinh doanh cùng tỉnh

2.1. Chuyển địa điểm kinh doanh cùng quận, huyện

- Doanh nghiệp lập mẫu 08-MST gửi đến Chi Cục thuế và ghi rõ thông tin thay đổi về địa điểm kinh doanh.

- Cục thuế sẽ cập nhật các thông tin thay đổi vào hệ thống dữ liệu đăng ký thuế trong thời hạn 2 ngày

- Doanh nghiệp không phải quyết toán thuế khi chuyển địa điểm kinh doanh trong trường hợp này.

2.2. Chuyển địa điểm kinh doanh trong cùng địa bàn tỉnh

Hồ sơ gồm những tài liệu sau:

- Doanh nghiệp lập mẫu 08-MST ban hành theo Thông tư 156/2013/TT-BTC.

- Hồ sơ được lập làm 2 bản gửi cho Chi cục thuế chuyển đi và chi cục thuế chuyển đến.

- Doanh nghiệp không phải quyết toán thuế khi chuyển địa điểm kinh doanh trong trường hợp này.

3. Quyết toán khi chuyển địa điểm kinh doanh khác tỉnh

3.1. Tại Cục thuế người nộp thuế chuyển đi

Doanh nghiệp khi chuyển đi phải nộp hồ sơ khai chuyển địa điểm kinh doanh gồm có:

- Thông báo chuyển địa điểm kinh doanh.

- Bản gốc giấy chứng nhận đăng ký thuế.

- Thông báo tính trạng kê khai, nộp thuế của doanh nghiệp theo mẫu 09-MST ban hành theo Thông tư 80/2012/TT-BTC.

- Khi nhận được hồ sơ khai chuyển địa điểm của doanh nghiệp thì trong thời hạn 3 ngày làm việc cơ quan thuế nơi người nộp thuế chuyển đi:

Thu hồi Giấy chứng nhận đăng ký thuế của người nộp thuế.

Lập mẫu 09-MST ban hành theo Thông tư 80/2012/TT-BTC về tình hình nộp thuế của người nộp thuế, gửi cho doanh nghiệp và cho cơ quan thuế nơi người nộp thuế chuyển đến.

3.2. Tại Cục thuế người nộp thuế chuyển đến

Trong thời hạn 5 ngày kể từ ngày cấp giấy phép kinh doanh người nộp thuế phải nộp hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế, mã số thuế trên tờ khai là mã số thuế đã được cấp trước đó cho doanh nghiệp

- Bản sao không cần chứng thực của Giấy phép đầu tư, giấy phép kinh doanh.

- Trong thời hạn 3 ngày làm việc cơ quan thuế phải cấp lại giấy chứng nhận đăng ký thuế cho người nộp thuế và giữ nguyên mã số thuế của người nộp thuế.

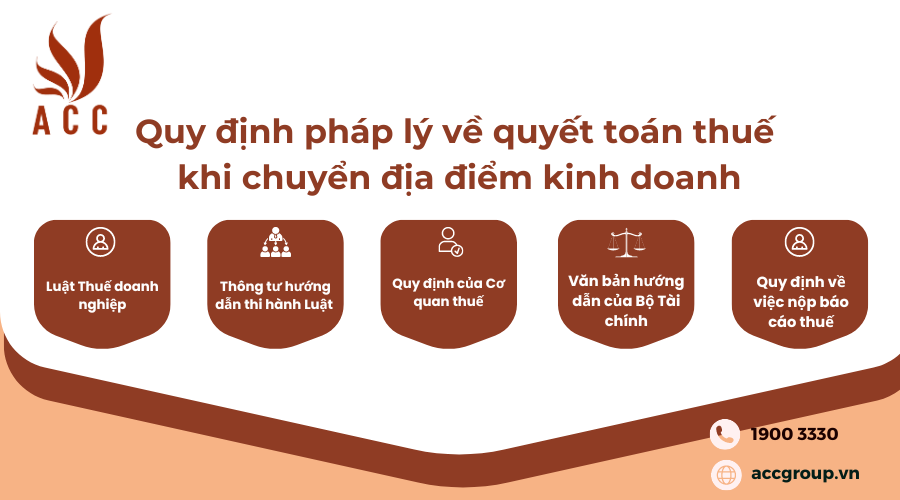

4. Quy định pháp lý về quyết toán thuế khi chuyển địa điểm kinh doanh

Đây là một chủ đề quan trọng khi nói về việc chuyển địa điểm kinh doanh. Dưới đây là một số quy định pháp lý thường gặp về quyết toán thuế khi chuyển địa điểm kinh doanh:

-

Luật Thuế doanh nghiệp: Luật này thường quy định về việc quyết toán thuế khi có sự thay đổi về địa chỉ kinh doanh của doanh nghiệp.

-

Thông tư hướng dẫn thi hành Luật Thuế doanh nghiệp: Thông tư này thường cung cấp các hướng dẫn cụ thể về thủ tục, hồ sơ, và thời hạn quyết toán thuế khi chuyển địa điểm kinh doanh.

-

Quy định của Cơ quan thuế: Các quy định cụ thể của cơ quan thuế địa phương cũng cần được tuân thủ, bao gồm thông báo sớm về việc thay đổi địa chỉ và các yêu cầu về hồ sơ, báo cáo thuế.

-

Văn bản hướng dẫn của Bộ Tài chính: Bộ Tài chính thường cung cấp các văn bản hướng dẫn chi tiết về quyết toán thuế và thủ tục kế toán khi có sự thay đổi trong hoạt động kinh doanh.

-

Quy định về việc nộp báo cáo thuế: Đối với việc chuyển địa điểm kinh doanh, việc nộp báo cáo thuế cũng cần tuân thủ theo quy định của pháp luật, bao gồm cả việc cập nhật thông tin thuế địa phương mới.

Các quy định này thường được cập nhật và điều chỉnh định kỳ, do đó, việc tham khảo các văn bản pháp lý mới nhất là rất quan trọng để đảm bảo tuân thủ đầy đủ và chính xác.

Quy định pháp lý về quyết toán thuế khi chuyển địa điểm kinh doanh

5. Các bước cần thiết để quyết toán thuế khi chuyển địa điểm kinh doanh

Quyết toán thuế khi chuyển địa điểm kinh doanh là một quá trình quan trọng và phức tạp. Dưới đây là các bước cần thiết mà bạn cần thực hiện:

-

Hiểu luật thuế địa phương: Luật thuế và quy định về chuyển địa điểm kinh doanh có thể thay đổi tùy theo quốc gia và khu vực. Bạn cần phải nắm rõ các quy định cụ thể của quốc gia hoặc khu vực mà doanh nghiệp của bạn hoạt động trong việc chuyển địa điểm kinh doanh.

-

Xác định thời điểm chuyển đổi: Xác định rõ ngày bạn chính thức chuyển địa điểm kinh doanh. Thông thường, quyết toán thuế sẽ dựa trên dữ liệu từ thời điểm này.

-

Cập nhật thông tin với cơ quan thuế: Thông báo với cơ quan thuế về việc chuyển địa điểm kinh doanh và cung cấp thông tin mới về địa chỉ kinh doanh mới. Bạn cần làm điều này trong thời hạn quy định để tránh bị phạt.

-

Lập báo cáo tài chính: Chuẩn bị báo cáo tài chính mới dựa trên dữ liệu của địa điểm kinh doanh mới. Báo cáo này sẽ được sử dụng để tính toán thuế.

-

Tính toán thuế: Tính toán số thuế phải nộp dựa trên thu nhập hoặc lợi nhuận mới từ địa điểm kinh doanh mới. Đảm bảo rằng bạn đã tính toán đúng các khoản thuế cần phải nộp, bao gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng (VAT), và các khoản thuế khác nếu có.

-

Nộp báo cáo và nộp thuế: Hoàn thành báo cáo thuế và nộp thuế theo quy định của cơ quan thuế địa phương. Đảm bảo rằng bạn tuân thủ đúng các hạn chót để tránh bị phạt.

-

Giữ lại hồ sơ và bằng chứng: Bảo quản tất cả các tài liệu và bằng chứng liên quan đến quyết toán thuế khi chuyển địa điểm kinh doanh. Điều này có thể hữu ích trong trường hợp được kiểm toán hoặc để chứng minh tuân thủ pháp luật.

-

Kiểm tra lại: Sau khi hoàn thành quyết toán thuế, hãy kiểm tra lại tất cả các bước để đảm bảo rằng mọi thứ đã được làm đúng và hoàn chỉnh.

Lưu ý rằng việc quyết toán thuế khi chuyển địa điểm kinh doanh có thể phức tạp và đòi hỏi sự chú ý đến chi tiết. Nếu bạn không chắc chắn, nên tham khảo ý kiến của một chuyên gia tài chính hoặc một nhà kế toán có kinh nghiệm.

6. Những lưu ý quan trọng về thuế khi thay đổi địa chỉ kinh doanh

Khi thay đổi địa chỉ kinh doanh, có một số điều quan trọng về thuế bạn cần lưu ý:

-

Báo cáo với cơ quan thuế: Bạn cần thông báo cho cơ quan thuế về việc thay đổi địa chỉ kinh doanh của bạn. Điều này thường được thực hiện thông qua các biểu mẫu hoặc thông qua hệ thống trực tuyến mà cơ quan thuế cung cấp.

-

Xác định thay đổi về yếu tố thuế: Thay đổi địa chỉ kinh doanh có thể ảnh hưởng đến việc tính toán thuế, bao gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng (VAT), và các loại thuế khác. Bạn cần kiểm tra xem liệu có sự thay đổi nào trong việc tính toán thuế hay không.

-

Áp dụng các quy định về thuế địa phương: Trong một số trường hợp, việc thay đổi địa chỉ kinh doanh có thể ảnh hưởng đến các yếu tố thuế địa phương, như thuế doanh nghiệp địa phương hoặc các loại thuế khác liên quan đến vị trí kinh doanh mới. Bạn cần tìm hiểu về các quy định thuế địa phương tại địa điểm mới.

-

Cập nhật hồ sơ và tài liệu thuế: Sau khi thay đổi địa chỉ kinh doanh, bạn cần cập nhật các hồ sơ và tài liệu thuế của mình để phản ánh sự thay đổi này. Điều này có thể bao gồm cập nhật thông tin về địa chỉ trên hóa đơn, báo cáo thuế, và các tài liệu khác liên quan đến hoạt động kinh doanh của bạn.

-

Theo dõi các hạn chót và quy định liên quan đến thuế: Đảm bảo bạn hiểu rõ về các hạn chót và quy định liên quan đến thuế khi thay đổi địa chỉ kinh doanh. Việc tuân thủ các quy định và thời hạn là rất quan trọng để tránh bị phạt hoặc gặp rắc rối với cơ quan thuế.

Nhớ rằng, việc thay đổi địa chỉ kinh doanh có thể ảnh hưởng đến nhiều khía cạnh của hoạt động kinh doanh của bạn, bao gồm cả về mặt thuế. Đảm bảo bạn thực hiện các bước cần thiết để tuân thủ các quy định thuế và đảm bảo rằng bạn không bỏ sót bất kỳ yếu tố nào quan trọng.

7. Hồ sơ quyết toán thuế khi chuyển địa điểm kinh doanh cần những gì?

Khi chuyển địa điểm kinh doanh, bạn cần cập nhật hồ sơ quyết toán thuế để phản ánh các thay đổi trong hoạt động kinh doanh của mình. Dưới đây là những điều quan trọng cần có trong hồ sơ quyết toán thuế khi chuyển địa điểm kinh doanh:

-

Báo cáo thay đổi địa chỉ: Bạn cần báo cáo cho cơ quan thuế về thay đổi địa chỉ kinh doanh của bạn. Thông báo này thường được thực hiện thông qua các biểu mẫu hoặc hệ thống trực tuyến mà cơ quan thuế cung cấp.

-

Báo cáo thu nhập và chi phí: Bạn cần báo cáo thu nhập và chi phí của doanh nghiệp của bạn cho năm tài chính gần nhất trước khi thay đổi địa chỉ. Điều này bao gồm báo cáo về thu nhập từ các nguồn khác nhau và các chi phí phát sinh trong quá trình kinh doanh.

-

Báo cáo về thuế đã nộp: Bạn cần báo cáo về các loại thuế mà bạn đã nộp trong năm tài chính gần nhất trước khi thay đổi địa chỉ, bao gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng (VAT), và các loại thuế khác liên quan đến hoạt động kinh doanh của bạn.

-

Báo cáo về các khoản nợ và công nợ thuế: Bạn cần báo cáo về các khoản nợ và công nợ thuế mà doanh nghiệp của bạn đang có. Điều này bao gồm các khoản nợ thuế mà bạn phải thanh toán và các khoản công nợ thuế mà bạn có thể được hoàn lại.

-

Các tài liệu và chứng từ hỗ trợ: Bạn cần cung cấp các tài liệu và chứng từ hỗ trợ để chứng minh thông tin trong hồ sơ quyết toán thuế của bạn, bao gồm hóa đơn, biên lai, và các tài liệu khác liên quan đến thu nhập và chi phí của doanh nghiệp.

-

Các biểu mẫu và phiếu thuế liên quan: Bạn cần điền các biểu mẫu và phiếu thuế liên quan đến quyết toán thuế của bạn và gửi chúng đến cơ quan thuế theo yêu cầu.

Việc cập nhật hồ sơ quyết toán thuế là rất quan trọng khi chuyển địa điểm kinh doanh để đảm bảo rằng thông tin của bạn là chính xác và đầy đủ, và bạn tuân thủ các quy định thuế hiện hành.

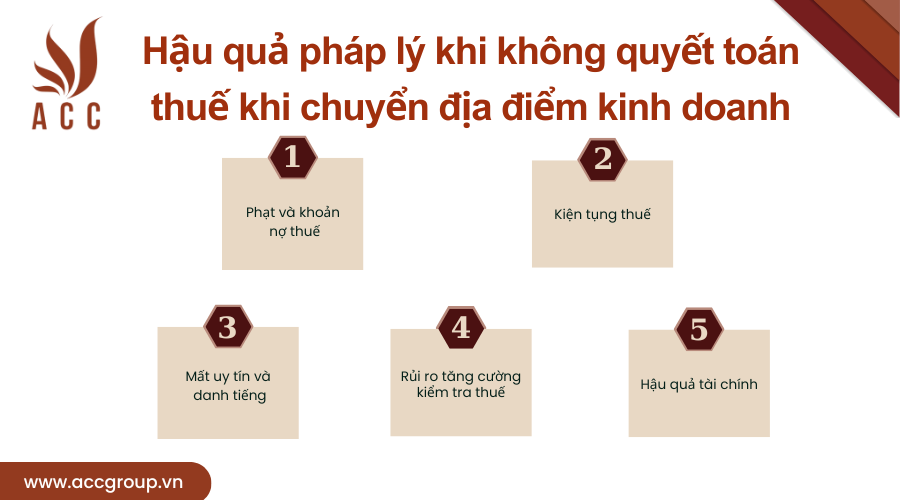

8. Hậu quả pháp lý khi không quyết toán thuế khi chuyển địa điểm kinh doanh

Không quyết toán thuế khi chuyển địa điểm kinh doanh có thể gây ra nhiều hậu quả pháp lý nghiêm trọng, bao gồm:

-

Phạt và khoản nợ thuế: Cơ quan thuế có thể áp đặt các khoản phạt và lãi suất phạt đối với các khoản thuế chưa được nộp hoặc nộp muộn. Các khoản nợ thuế này có thể tăng lên nhanh chóng do tính lãi suất phạt hàng tháng.

-

Kiện tụng thuế: Cơ quan thuế có thể khởi kiện bạn để thu hồi các khoản nợ thuế chưa được thanh toán. Điều này có thể dẫn đến các vấn đề pháp lý phức tạp và chi phí tăng cao liên quan đến hành động kiện tụng.

-

Mất uy tín và danh tiếng: Việc không tuân thủ các quy định thuế có thể gây ra hậu quả nghiêm trọng đối với uy tín và danh tiếng của doanh nghiệp của bạn. Điều này có thể ảnh hưởng đến lòng tin của khách hàng, đối tác kinh doanh và cả cơ quan chính phủ.

-

Rủi ro tăng cường kiểm tra thuế: Doanh nghiệp có nguy cơ cao hơn bị chọn kiểm tra thuế nếu họ không tuân thủ các quy định và không nộp đầy đủ các khoản thuế cần thiết. Kiểm tra thuế có thể tiêu tốn thời gian và tài nguyên của doanh nghiệp và gây ra các rủi ro pháp lý và tài chính.

-

Hậu quả tài chính: Việc nộp muộn hoặc không nộp thuế có thể gây ra tình trạng thiếu hụt tài chính cho doanh nghiệp của bạn, với rủi ro mất khả năng vay vốn hoặc tiếp tục hoạt động kinh doanh.

Vì vậy, làm thế nào để giải quyết các vấn đề này? Đơn giản nhất là tuân thủ các quy định thuế và quyết toán thuế đúng hạn khi chuyển địa điểm kinh doanh. Nếu bạn gặp khó khăn hoặc cần sự hỗ trợ, nên tìm kiếm sự tư vấn từ chuyên gia thuế hoặc luật sư chuyên về thuế để đảm bảo bạn đáp ứng đúng các yêu cầu pháp lý và tránh các hậu quả tiêu cực.

Hậu quả pháp lý khi không quyết toán thuế khi chuyển địa điểm kinh doanh

9. Một số câu hỏi thường gặp về vấn đề chuyển địa điểm kinh doanh có phải quyết toán thuế hay không?

9.1 Các loại thuế cần quyết toán khi chuyển địa điểm kinh doanh

Khi chuyển địa điểm kinh doanh, bạn cần quyết toán một số loại thuế quan trọng. Dưới đây là một số loại thuế cần quyết toán:

-

Thuế Thu nhập doanh nghiệp (TNDN): Đây là loại thuế áp dụng cho thu nhập của doanh nghiệp. Bạn cần quyết toán TNDN cho năm tài chính gần nhất trước khi thay đổi địa chỉ kinh doanh.

-

Thuế Giá trị gia tăng (VAT): Nếu doanh nghiệp của bạn có hoạt động kinh doanh liên quan đến VAT, bạn cần quyết toán VAT cho các giao dịch kinh doanh trong kỳ kế toán gần nhất trước khi chuyển địa điểm.

-

Thuế Thu nhập cá nhân (TNCN): Nếu bạn là chủ doanh nghiệp đang hoạt động dưới dạng cá nhân hoặc là một đối tác trong doanh nghiệp, bạn cần quyết toán TNCN cho thu nhập cá nhân của mình.

-

Các loại thuế địa phương: Ngoài các loại thuế trên, còn có các loại thuế địa phương như thuế môi trường, thuế sử dụng đất, hoặc các loại thuế đặc biệt áp dụng tại địa phương mà doanh nghiệp của bạn hoạt động.

-

Các khoản thuế khác: Ngoài các loại thuế chính, còn có các khoản thuế khác như thuế nhập khẩu, thuế xuất khẩu, hoặc các loại thuế đặc biệt khác liên quan đến hoạt động kinh doanh cụ thể của bạn.

Khi quyết toán các loại thuế này, bạn cần cung cấp các thông tin, tài liệu, và báo cáo phù hợp để chứng minh các khoản thuế phải nộp. Nếu bạn gặp khó khăn hoặc cần sự tư vấn, nên tìm kiếm sự hỗ trợ từ chuyên gia thuế hoặc luật sư có kinh nghiệm về thuế để đảm bảo bạn thực hiện các bước quyết toán thuế đúng đắn.

9.2 Kinh nghiệm quyết toán thuế khi chuyển địa điểm doanh nghiệp

Quyết toán thuế khi chuyển địa điểm doanh nghiệp là một quy trình quan trọng và phức tạp, nhưng bạn có thể thực hiện nó một cách hiệu quả bằng cách tuân thủ một số kinh nghiệm sau:

-

Lập kế hoạch và chuẩn bị trước: Bắt đầu chuẩn bị cho quyết toán thuế từ trước khi chuyển địa điểm kinh doanh. Điều này bao gồm việc tổ chức và lập kế hoạch cho việc thu thập tài liệu, báo cáo, và thông tin cần thiết.

-

Kiểm tra và cập nhật thông tin thuế: Đảm bảo rằng thông tin thuế của bạn là chính xác và cập nhật trước khi quyết toán. Kiểm tra lại các hồ sơ, báo cáo thuế và thông tin thuế để đảm bảo rằng không có sai sót hoặc thiếu sót nào.

-

Tìm hiểu về các quy định thuế địa phương: Nếu bạn chuyển địa điểm kinh doanh sang một vùng mới, hãy tìm hiểu về các quy định thuế địa phương áp dụng tại địa điểm mới. Điều này có thể bao gồm các loại thuế địa phương như thuế doanh nghiệp địa phương hoặc các loại thuế khác.

-

Tìm kiếm sự hỗ trợ chuyên môn: Nếu bạn gặp khó khăn trong quyết toán thuế, hãy tìm kiếm sự hỗ trợ từ chuyên gia thuế hoặc luật sư có kinh nghiệm trong lĩnh vực này. Họ có thể cung cấp sự tư vấn và hỗ trợ cần thiết để đảm bảo quyết toán thuế được thực hiện đúng đắn.

-

Tuân thủ các hạn chót và quy định: Đảm bảo bạn tuân thủ các hạn chót và quy định liên quan đến quyết toán thuế. Việc tuân thủ các quy định và thời hạn là rất quan trọng để tránh bị phạt hoặc gặp rắc rối với cơ quan thuế.

-

Giữ lại bản sao các tài liệu quan trọng: Sau khi quyết toán thuế, hãy giữ lại bản sao các tài liệu quan trọng như báo cáo thuế, biên lai thanh toán, và các tài liệu khác liên quan để sử dụng trong tương lai hoặc cho mục đích kiểm tra thuế.

Bằng cách tuân thủ các bước trên và có sự chuẩn bị kỹ lưỡng, bạn có thể thực hiện quyết toán thuế khi chuyển địa điểm doanh nghiệp một cách hiệu quả và đảm bảo tuân thủ các quy định thuế.

9.3 Thời gian quyết toán thuế khi thay đổi địa chỉ kinh doanh

Thời gian quyết toán thuế khi thay đổi địa chỉ kinh doanh thường phụ thuộc vào các quy định thuế của quốc gia hoặc khu vực bạn đang hoạt động. Dưới đây là một số thông tin tổng quan:

-

Thời hạn nộp báo cáo thuế: Các quốc gia có các quy định khác nhau về thời hạn nộp báo cáo thuế. Thường thì, bạn cần nộp báo cáo thuế cho mỗi kỳ kế toán hoặc cho mỗi năm tài chính. Thời hạn này thường được quy định trong luật thuế hoặc các hướng dẫn của cơ quan thuế.

-

Thời điểm thay đổi địa chỉ kinh doanh: Nếu bạn thay đổi địa chỉ kinh doanh giữa kỳ kế toán hoặc trong năm tài chính, bạn có thể cần báo cáo thay đổi này ngay lập tức hoặc trước một ngày cụ thể đã quy định.

-

Thời gian xử lý và xác nhận thông tin: Sau khi báo cáo thay đổi địa chỉ, cơ quan thuế có thể mất một thời gian để xử lý và xác nhận thông tin mới. Thời gian này có thể khác nhau tùy theo cơ quan thuế và tình hình cụ thể.

-

Thời hạn quyết toán thuế: Thời hạn quyết toán thuế thường phụ thuộc vào kỳ kế toán hoặc năm tài chính của doanh nghiệp. Bạn cần quyết toán các loại thuế cho năm tài chính gần nhất trước khi thay đổi địa chỉ kinh doanh.

-

Thời gian hỗ trợ từ chuyên gia thuế: Nếu bạn cần sự hỗ trợ từ chuyên gia thuế hoặc luật sư, hãy lập kế hoạch trước để đảm bảo rằng bạn có đủ thời gian để nhận được sự hỗ trợ cần thiết trong quá trình quyết toán thuế.

Đối với mọi thắc mắc cụ thể về thời hạn quyết toán thuế khi thay đổi địa chỉ kinh doanh, bạn nên liên hệ trực tiếp với cơ quan thuế hoặc tư vấn từ chuyên gia thuế để nhận được thông tin chính xác và chi tiết nhất.

Nội dung bài viết:

Bình luận