Chính phủ ban hành Nghị định 68/2020/NĐ-CP ngày 24 tháng 6 năm 2020 nhằm sửa đổi, bổ sung khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP ngày 24 tháng 02 năm 2017 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Mời quý bạn đọc cùng theo dõi nội dungPhụ lục Nghị định 68/2020/NĐ-CP sửa đổi Khoản 3 Điều 8 Nghị định 20/2017/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết trong bài viết dưới đây.

1. Nội dung sửa đổi Khoản 3 Điều 8 Nghị định 20/2017/NĐ-CP

Sửa đổi, bổ sung khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP ngày 24 tháng 02 năm 2017 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết như sau:

“3. Tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với doanh nghiệp có giao dịch liên kết:

a) Tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ.

b) Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này. Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.

c) Quy định tại điểm a khoản này không áp dụng với các khoản vay của người nộp thuế là tổ chức tín dụng theo Luật Các tổ chức tín dụng; tổ chức kinh doanh bảo hiểm theo Luật Kinh doanh bảo hiểm; các khoản vay vốn hỗ trợ phát triển chính thức (ODA), vay ưu đãi của Chính phủ thực hiện theo phương thức Chính phủ đi vay nước ngoài cho các doanh nghiệp vay lại; các khoản vay thực hiện chương trình mục tiêu quốc gia (chương trình nông thôn mới và giảm nghèo bền vững); các khoản vay đầu tư chương trình, dự án thực hiện chính sách phúc lợi xã hội của Nhà nước (nhà ở tái định cư, nhà ở công nhân, sinh viên và dự án phúc lợi công cộng khác).

d) Người nộp thuế kê khai tỷ lệ chi phí lãi vay trong kỳ tính thuế theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này.”

2. Phụ lục Nghị định 68/2020/NĐ-CP

PHỤ LỤC

(Kèm theo Nghị định số 68/2020/NĐ-CP ngày 24 tháng 6 năm 2020 của Chính phủ)

|

Mẫu số 01 |

Thông tin về quan hệ liên kết và giao dịch liên kết |

Mẫu số 01

THÔNG TIN VỀ QUAN HỆ LIÊN KẾT VÀ GIAO DỊCH LIÊN KẾT

(Kèm theo Tờ khai quyết toán thuế thu nhập doanh nghiệp số 03/TNDN)

Kỳ tính thuế: từ …………………. đến ……………………

[01] Tên người nộp thuế

[02] Mã số thuế: ![]()

[03] Địa chỉ: …………………………………………………………………………………………………….

[04] Quận/huyện: …………………….. [05] Tinh/thành phố: ………………………………………………

[06] Điện thoại: ………………………… [07] Fax: …………………….. [08] Email: ………………………

[09] Tên đại lý thuế (nếu có): …………………………………………………………………………………

[10] Mã số thuế: ![]()

MỤC I. THÔNG TIN VỀ CÁC BÊN LIÊN KẾT

|

STT |

Tên bên liên kết |

Quốc gia |

Mã số thuế |

Hình thức quan hệ liên kết1 |

|||||||||

|

(1) |

(2) |

(3) |

(4) |

A |

B |

C |

D |

Đ |

E |

G |

H |

I |

K |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

||

______________________________

1 Người nộp thuế đánh dấu “x” vào cột hình thức quan hệ liên kết kê khai theo quy định tại khoản 2 Điều 5 Nghị định số 20/2017/NĐ-CP ngày 24/02/2017 của Chính phủ. Trường hợp bên liên kết thuộc nhiều hơn một hình thức quan hệ liên kết, người nộp thuế đánh dấu “x” vào các ô tương ứng.

MỤC II. CÁC TRƯỜNG HỢP ĐƯỢC MIỄN NGHĨA VỤ KÊ KHAI, MIỄN TRỪ VIỆC NỘP HỒ SƠ XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

|

STT |

Trường hợp miễn trừ |

Thuộc diện miễn trừ2 |

|

(1) |

(2) |

(3) |

|

1 |

Miễn kê khai xác định giá giao dịch liên kết theo mục III và IV dưới đây |

|

|

|

Người nộp thuế chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế thu nhập doanh nghiệp tại Việt Nam, áp dụng cùng mức thuế suất thuế thu nhập doanh nghiệp với người nộp thuế và không bên nào được hưởng ưu đãi thuế thu nhập doanh nghiệp trong kỳ tính thuế |

|

|

2 |

Miễn lập Hồ sơ xác định giá giao dịch liên kết |

|

|

a |

Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng |

|

|

b |

Người nộp thuế đã ký kết Thỏa thuận trước về phương pháp xác định giá thực hiện nộp Báo cáo thường niên theo quy định pháp luật về Thỏa thuận trước về phương pháp xác định giá |

|

|

c |

Người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần trước lãi vay và thuế thu nhập doanh nghiệp trên doanh thu, bao gồm các lĩnh vực như sau: |

|

|

|

- Phân phối: Từ 5% trở lên |

|

|

|

- Sản xuất: Từ 10% trở lên |

|

|

|

- Gia công: Từ 15% trở lên |

|

________________________________

2 Người nộp thuế đánh dấu “x” vào dòng trường hợp miễn trừ áp dụng tương ứng.

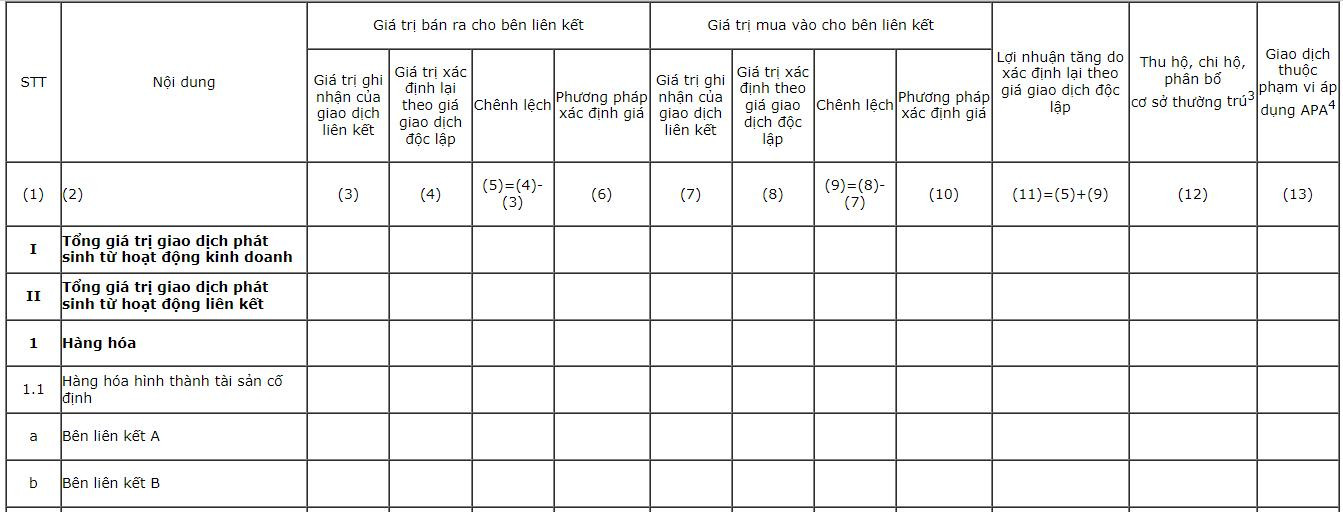

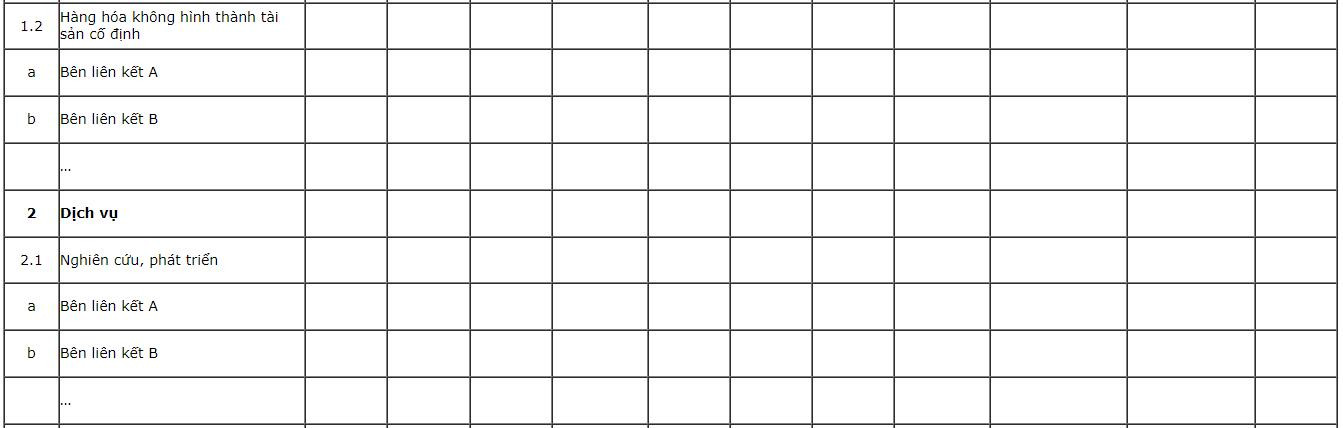

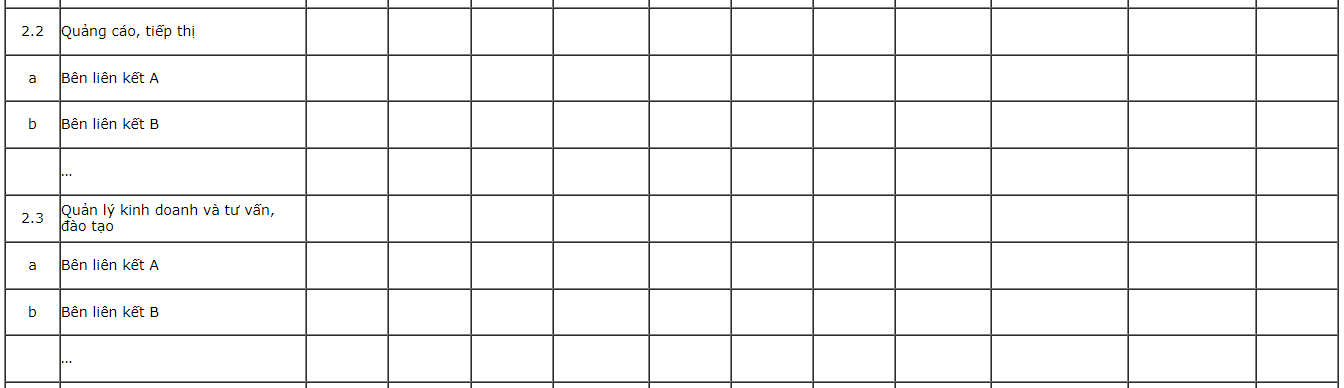

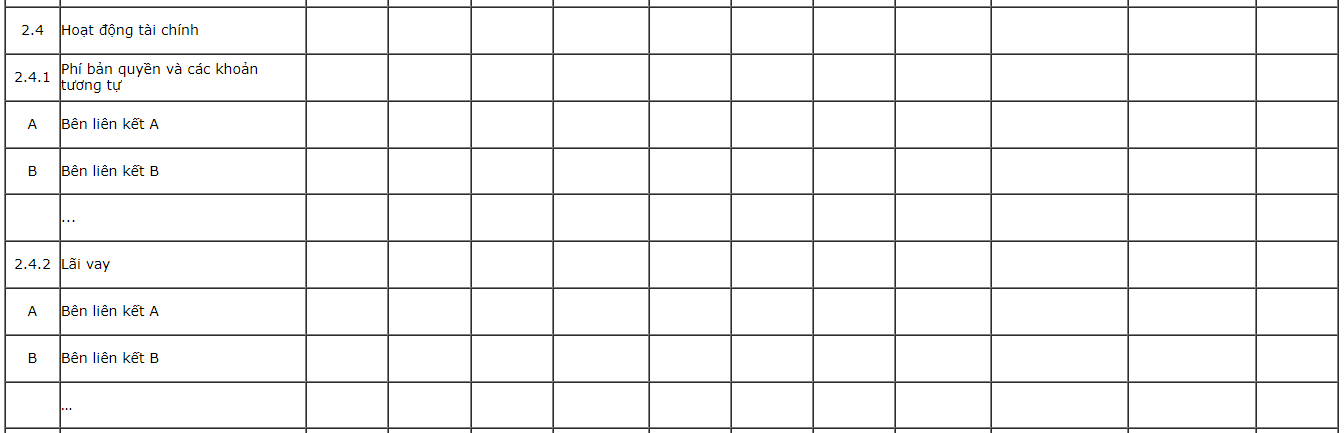

MỤC III. THÔNG TIN XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

Đơn vị tiền: Đồng Việt Nam

________________________________

3 Giá trị phân bổ cho cơ sở thường trú cần kê khai và chú thích rõ là phân bổ doanh thu hay chi phí cho cơ sở thường trú.

4 Người nộp thuế kê khai “x” đối với giao dịch thuộc phạm vi áp dụng APA và “không” đối với giao dịch không thuộc phạm vi áp dụng APA.

MỤC IV. KẾT QUẢ SẢN XUẤT KINH DOANH SAU KHI XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

1. Dành cho người nộp thuế thuộc các ngành sản xuất, thương mại, dịch vụ

|

Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA) |

Có □ |

Không □ |

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Giá trị giao dịch liên kết |

Giá trị giao dịch với các bên độc lập |

Tổng giá trị phát sinh từ hoạt động kinh doanh trong kỳ |

|

|

Giá trị xác định theo Hồ sơ xác định giá giao dịch liên kết |

Giá trị xác định giá theo APA |

||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)=(3)+(4)+(5) |

|

1 |

Doanh thu bán hàng và cung cấp dịch vụ |

|

|

|

|

|

|

Trong đó: - Doanh thu bán hàng hóa, dịch vụ xuất khẩu |

|

|

|

|

|

2 |

Các khoản giảm trừ doanh thu |

|

|

|

|

|

3 |

Doanh thu thuần về bán hàng và cung cấp dịch vụ (3)=(1)-(2) |

|

|

|

|

|

4 |

Giá vốn hàng bán |

|

|

|

|

|

5 |

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (5)=(3)-(4) |

|

|

|

|

|

6 |

Chi phí bán hàng |

|

|

|

|

|

7 |

Chi phí quản lý doanh nghiệp |

|

|

|

|

|

8 |

Doanh thu hoạt động tài chính |

|

|

|

|

|

8.1 |

Trong đó: - Lãi tiền gửi và lãi cho vay |

|

|

|

|

|

9 |

Chi phí tài chính |

|

|

|

|

|

9.1 |

Trong đó: - Chi phí lãi vay |

|

|

|

|

|

10 |

Chi phí khấu hao phát sinh trong kỳ |

|

|

|

|

|

11 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ (11)=(5)-(6)-(7)+(8)-(9) |

|

|

|

|

|

12 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính (12)=(11)-(8)+(9) |

|

|

|

|

|

13 |

Tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) trong kỳ cộng chi phí khấu hao trong kỳ (13)=(11)+(9.1)-(8.1)+(10) |

|

|

|

|

|

14 |

Tỷ lệ chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) trong kỳ cộng chi phí khấu hao trong kỳ (14)=((9.1)-(8.1))/(13) |

|

|

|

|

|

15 |

Chi phí lãi vay của các kỳ trước chuyển sang |

|

|

|

|

|

15a |

Trong đó: - Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) từ năm (n-1) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

15b |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) chuyển sang từ năm (n-2) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

15c |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) chuyển sang từ năm (n-3) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

15d |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) chuyển sang từ năm (n-4) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

15đ |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) chuyển sang từ năm (n-5) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

15e |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) của các kỳ trước còn chuyển sang kỳ sau (n+1) |

|

|

|

|

|

16 |

Tỷ lệ chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) trong kỳ cộng chi phí khấu hao trong kỳ (16)=(9.1)-(8.1)+(15a)+(15b)+(15c)+(16d)+(15d)))/(13) |

|

|

|

|

|

17 |

Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết |

|

|

|

|

|

a |

- Tỷ suất ……………………………….. |

|

|

|

|

|

b |

- Tỷ suất ………………………………... |

|

|

|

|

|

c |

- ………………………………………….. |

|

|

|

|

2. Dành cho người nộp thuế thuộc các ngành ngân hàng, tín dụng

|

Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA) |

Có □ |

Không □ |

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Giá trị giao dịch liên kết |

Giá trị giao dịch với các bên độc lập |

Tổng giá trị phát sinh từ hoạt động kinh doanh trong kỳ |

|

|

Giá trị xác định theo Hồ sơ xác định giá giao dịch liên kết |

Giá trị xác định giá theo APA |

||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)=(3)+(4)+(5) |

|

1 |

Thu nhập lãi và các khoản thu nhập tương tự |

|

|

|

|

|

2 |

Chi trả lãi và các chi phí tương tự |

|

|

|

|

|

3 |

Thu nhập lãi thuần |

|

|

|

|

|

4 |

Thu nhập từ hoạt động dịch vụ |

|

|

|

|

|

5 |

Chi phí hoạt động dịch vụ |

|

|

|

|

|

6 |

Lãi/lỗ thuần từ hoạt động dịch vụ |

|

|

|

|

|

7 |

Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối |

|

|

|

|

|

8 |

Lãi/lỗ thuần từ mua bán chứng khoán kinh doanh |

|

|

|

|

|

9 |

Lãi/lỗ thuần từ mua bán chứng khoán đầu tư |

|

|

|

|

|

10 |

Thu nhập từ hoạt động khác |

|

|

|

|

|

11 |

Chi phí hoạt động khác |

|

|

|

|

|

12 |

Lãi/lỗ thuần từ hoạt động khác |

|

|

|

|

|

13 |

Thu nhập từ góp vốn, mua cổ phần |

|

|

|

|

|

14 |

Chi phí hoạt động |

|

|

|

|

|

15 |

Chi phí dự phòng rủi ro tín dụng |

|

|

|

|

|

16 |

Tổng lợi nhuận trước thuế |

|

|

|

|

|

17 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh (17=16-12) |

|

|

|

|

|

18 |

Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết |

|

|

|

|

|

a |

Tỷ suất …………………….. |

|

|

|

|

|

b |

Tỷ suất ……………………… |

|

|

|

|

|

c |

………………………………… |

|

|

|

|

3. Dành cho người nộp thuế là các công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán

|

Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA) |

Có □ |

Không □ |

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Giá trị giao dịch liên kết |

Giá trị giao dịch với các bên độc lập |

Tổng giá trị phát sinh từ hoạt động kinh doanh trong kỳ |

|

|

Giá trị xác định theo Hồ sơ xác định giá giao dịch liên kết |

Giá trị xác định giá theo APA |

||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)=(3)+(4)+(5) |

|

1 |

Thu từ phí cung cấp dịch vụ cho khách hàng và hoạt động tự doanh. |

|

|

|

|

|

a |

Thu phí dịch vụ môi giới chứng khoán |

|

|

|

|

|

b |

Thu phí quản lý danh mục đầu tư |

|

|

|

|

|

c |

Thu phí bảo lãnh và phí đại lý phát hành |

|

|

|

|

|

đ |

Thu phí tư vấn tài chính và đầu tư chứng khoán |

|

|

|

|

|

đ |

Thu phí quản lý quỹ đầu tư chứng khoán và các khoản tiền thưởng cho công ty quản lý quỹ |

|

|

|

|

|

e |

Thu từ phí phát hành chứng chỉ quỹ |

|

|

|

|

|

g |

Phí thù lao hội đồng quản trị nhận được do tham gia hội đồng quản trị của các công ty khác |

|

|

|

|

|

h |

Chênh lệch giá chứng khoán mua bán trong kỳ, thu lãi trái phiếu từ hoạt động tự doanh của công ty chứng khoán, hoạt động đầu tư tài chính của công ty quản lý quỹ |

|

|

|

|

|

h1 |

Trong đó: - Doanh thu từ lãi suất: Bao gồm: tiền lãi trái phiếu, lãi tiền gửi ngân hàng, lãi chứng chỉ tiền gửi |

|

|

|

|

|

i |

Các khoản thu khác theo quy định của pháp luật về cung cấp dịch vụ cho khách hàng và hoạt động tự doanh |

|

|

|

|

|

i1 |

Trong đó: - Doanh thu lãi cho vay ký quỹ và ứng trước tiền bán chứng khoán, lãi bán chứng khoán trả chậm |

|

|

|

|

|

2 |

Chi phí để thực hiện cung cấp dịch vụ cho khách hàng và các chi phí cho hoạt động tự doanh. |

|

|

|

|

|

a |

Chi nộp phí thành viên trung tâm giao dịch chứng khoán (đối với công ty là thành viên của Trung tâm giao dịch chứng khoán) |

|

|

|

|

|

b |

Chi phí lưu ký chứng khoán, phí giao dịch chứng khoán tại Trung tâm giao dịch chứng khoán |

|

|

|

|

|

c |

Phí niêm yết và đăng ký chứng khoán (đối với công ty phát hành chứng khoán niêm yết tại Trung tâm giao dịch chứng khoán) |

|

|

|

|

|

d |

Chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư |

|

|

|

|

|

đ |

Chi phí huy động vốn cho quỹ đầu tư |

|

|

|

|

|

e |

Chi trả lãi tiền vay |

|

|

|

|

|

g |

Chi phí thù lao cho hội đồng quản trị |

|

|

|

|

|

h |

Chi nộp thuế, phí, lệ phí phải nộp có liên quan đến hoạt động kinh doanh |

|

|

|

|

|

i |

Chi hoạt động quản lý và công vụ, chi phí cho nhân viên |

|

|

|

|

|

k |

Chi khấu hao tài sản cố định, chi khác về tài sản |

|

|

|

|

|

k1 |

Chi khấu hao tài sản cố định |

|

|

|

|

|

k2 |

Chi khác về tài sản |

|

|

|

|

|

l |

Trích dự phòng giảm giá chứng khoán tự doanh |

|

|

|

|

|

m |

Các khoản chi khác theo quy định của pháp luật về cung cấp dịch vụ cho khách hàng và hoạt động tự doanh |

|

|

|

|

|

3 |

Lãi (lỗ) từ hoạt động cung cấp dịch vụ cho khách hàng và hoạt động tự doanh. |

|

|

|

|

|

4 |

Các khoản thu nhập khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh |

|

|

|

|

|

5 |

Chi phí khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh |

|

|

|

|

|

6 |

Lãi (lỗ) khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh. |

|

|

|

|

|

7 |

Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp. |

|

|

|

|

|

8 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh |

|

|

|

|

|

9 |

Lợi nhuận thuần từ hoạt động kinh doanh không bao gồm chênh lệch của doanh thu từ lãi suất, doanh thu lãi cho vay ký quỹ và ứng trước tiền bán chứng khoán, lãi bán chứng khoán trả chậm và chi trả lãi tiền vay |

|

|

|

|

|

10 |

Tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) trong kỳ cộng chi phí khấu hao trong kỳ (10)=(8)+(2e)-(1h1)-(1i1)+(2k1) |

|

|

|

|

|

11 |

Tỷ lệ chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) trong kỳ cộng chi phí khấu hao trong kỳ (12) = ((2e)-(1h1)-(1i1)/(10) |

|

|

|

|

|

12 |

Chi phí lãi vay của các kỳ trước chuyển sang. (12)=(12a)+(12b)+(12c)+(12d)+(12đ)

Trong đó: |

|

|

|

|

|

12a |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) từ năm (n-1) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

12b |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) từ năm (n-2) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

12c |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) từ năm (n-3) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

12d |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) từ năm (n-4) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

12đ |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) từ năm (n-5) chuyển sang kỳ tính thuế (n) |

|

|

|

|

|

12e |

- Chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) của các kỳ trước còn chuyển sang kỳ sau |

|

|

|

|

|

13 |

Tỷ lệ chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh được trừ trong kỳ cộng chi phí lãi vay của các kỳ trước chuyển sang kỳ tính thuế (n) trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế (13) = ((2e)-(1h1)-(1i1)+ (12))/(10) |

|

|

|

|

|

14 |

Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết |

|

|

|

|

|

a |

Tỷ suất ………………………… |

|

|

|

|

|

b |

Tỷ suất ………………………… |

|

|

|

|

|

c |

…………………………………. |

|

|

|

|

Ghi chú:

- Chỉ tiêu (1.h1) là doanh thu từ lãi suất: Bao gồm: tiền lãi trái phiếu, lãi tiền gửi ngân hàng, lãi chứng chỉ tiền gửi được nêu tại điểm h1 mục 1 bảng này.

- Chỉ tiêu (1.i1) là doanh thu lãi cho vay ký quỹ và ứng trước tiền bán chứng khoán, lãi bán chứng khoán trả chậm được nêu tại điểm i1 mục 1 bảng này.

- Chỉ tiêu (2.e) là chi phí lãi vay được nêu tại điểm e mục 2 bảng này.

- Chỉ tiêu (2.k1) là chi khấu hao tài sản cố định nêu tại điểm k1 mục 2 bảng này.

- Năm n là năm hiện tại của kỳ kê khai.

- Các chỉ tiêu thực hiện tính toán theo đúng công thức ghi tại từng chỉ tiêu, không được quy đổi giá trị bằng không (0).

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: ………………………………. |

……………, ngày ……tháng…..năm …………. |

Trên đây là nội dung Phụ lục Nghị định 68/2020/NĐ-CP sửa đổi Khoản 3 Điều 8 Nghị định 20/2017/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Mong rằng bài viết sẽ cung cấp cho quý độc giả những thông tin hữu ích. Nếu có thắc mắc hay cần tư vấn, hãy liên hệ với công ty luật ACC để chúng tôi có thể giải đáp cho quý bạn đọc một cách nhanh chóng nhất.

Nội dung bài viết:

Bình luận