Hóa đơn bán hàng là bằng chứng chứng minh cho việc mua bán hàng hóa dịch vụ giữa người bán và người mua. Vậy hóa đơn bán hàng là gì? Mẫu số CK01/AC như thế nào? ACC mời bạn tham khảo bài viết Mẫu số CK01/AC mua hóa đơn bán hàng Ban hành kèm theo Thông tư số 39/2014/TT-BTC

Mẫu số CK01/AC mua hóa đơn bán hàng Ban hành kèm theo Thông tư số 39/2014/TT-BTC

1. Hóa đơn bán hàng là gì?

Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ.

Hóa đơn bán hàng hay còn gọi là hóa đơn bán hàng trực tiếp là chứng từ do người bán lập nhằm ghi nhận nghiệp vụ bán hàng hóa và dịch vụ của tổ chức, doanh nghiệp, hộ cá nhân kinh doanh cho các bên mua hàng. Bên mua hàng có thể là tổ chức, doanh nghiệp, cá nhân kinh doanh, khách hàng lẻ…

Hóa đơn bán hàng có các công dụng như sau:

- Là chứng từ gốc nên hóa đơn đầu vào có vai trò quan trọng trong việc hạch toán của kế toán và theo dõi các khoản chi phí cho doanh nghiệp, tổ chức.

- Hóa đơn bán hàng có vai trò như một chứng từ thuế phục vụ cho quá trình kê khai nộp thuế và công tác thanh tra của cục thuế.

- Đối với việc xuất khẩu hàng hóa, hóa đơn bán hàng có vai trò như một chứng từ giao dịch quốc tế thể hiện giao dịch mua bán hàng hóa, dịch vụ.

Đối tượng sử dụng hóa đơn bán hàng bao gồm:

- Tổ chức, doanh nghiệp, cá nhân sản xuất kinh doanh tính thuế giá trị gia tăng theo phương pháp trực tiếp.

- Tổ chức, doanh nghiệp, cá nhân bán hàng hóa có chịu thuế tiêu thụ đặc biệt

- Tổ chức, doanh nghiệp, hộ cá nhân kinh doanh bán hàng hóa, dịch vụ tính và nộp thuế theo phương pháp trực tiếp.

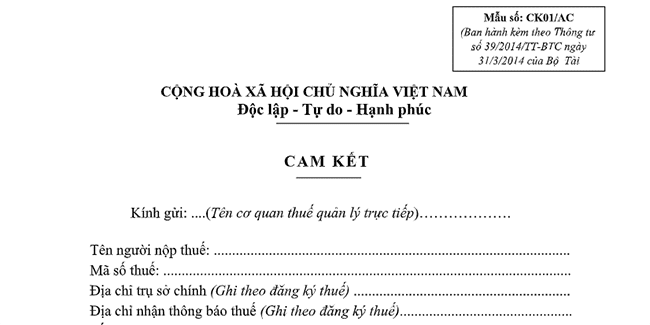

2. Mẫu số CK01/AC mua hóa đơn bán hàng Ban hành kèm theo Thông tư số 39/2014/TT-BTC

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

--------------------------

CAM KẾT

Kính gửi: ....(Tên cơ quan thuế quản lý trực tiếp)……………….

Tên người nộp thuế: .................................................................................................

Mã số thuế: ...............................................................................................................

Địa chỉ trụ sở chính (Ghi theo đăng ký thuế) ...........................................................

Địa chỉ nhận thông báo thuế (Ghi theo đăng ký thuế)...............................................

Số điện thoại liên hệ:

+ Cố định: .................................................................................................................

+ Di động: ................................................................................................................

Người đại diện theo pháp luật (Ghi theo đăng ký thuế)............................................

Nghề nghiệp/ Lĩnh vực hoạt động/Ngành nghề kinh doanh chính: ......................................................................................................................

Chúng tôi cam kết địa chỉ sản xuất, kinh doanh thực tế phù hợp với giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền.

Việc khai báo trên là đúng sự thật, nếu phát hiện sai đơn vị xin chịu trách nhiệm trước pháp luật./.

|

3. Cách mua hóa đơn bán hàng của cơ quan thuế đúng quy định

3.1. Cá nhân lập hồ sơ đăng ký mua hóa đơn bán hàng

Đối với các cá nhân mua hóa đơn của cơ quan thuế lần đầu thì cần chuẩn bị hồ sơ đầy đủ như sau:

- Đơn đề nghị mua theo mẫu số 3.3, được Bộ Tài chính ban hành kèm theo Thông tư 39/2014/TT-BTC.

- Văn bản cam kết về địa chỉ sản xuất, kinh doanh của đơn vị kinh doanh; giấy chứng nhận đăng ký doanh nghiệp, giấy phép đầu từ, giấy phép hành nghề hoặc quyết định thành lập của cơ quan có thẩm quyền theo đúng ở mục 3.16. mẫu số CK01/AC được Bộ Tài chính ban hành kèm theo Thông tư 39/2014/TT-BTC.

- Giấy ủy quyền và giấy chứng minh nhân dân (thẻ căn cước công dân) của người mua. Chỉ áp dụng với trường hợp người mua không phải là đại diện pháp luật của đơn vị kinh doanh.

Đối với cá nhân mua hóa đơn bán hàng của cơ quan thuế từ lần thứ hai trở đi, hồ sơ mua hóa đơn của cơ quan thuế sẽ được giảm đi “Văn bản cam kết” so với hồ sơ mua lần đầu.

3.2. Cá nhân nộp hồ sơ đã chuẩn bị lên cơ quan thuế:

Sau khi đã chuẩn bị đầy đủ hồ sơ mua hóa đơn bán hàng của cơ quan thuế, các cá nhân sẽ phải mang nộp hồ sơ này lên cơ quan thuế trực thuộc.

3.3 Cá nhân nhận hóa đơn đã đăng ký mua:

Sau khi nộp hồ sơ đầy đủ và hợp pháp đến cơ quan thuế, các cá nhân sẽ được cơ quan thuế giải quyết luôn và nhận hóa đơn bán hàng đã đăng ký mua.

Theo quy định, khi được nhận hóa đơn bán hàng, các cá phải kiểm tra và tự chịu trách nhiệm ghi hoặc là đóng dấu các thông tin sau: Tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước thì mới được ra khỏi cơ quan thuế. Khi mua và sử dụng hóa đơn bán hàng của cơ quan thuế, các cá nhân cần lưu ý một số điểm như sau:

- Các hóa đơn bán hàng mua của cơ quan thuế đều đã được cơ quan thuế thực hiện thông báo phát hành. Do đó, các cá nhân không cần phải làm thủ tục thông báo phát hành hóa đơn nữa.

- Các hóa đơn bán hàng khi mua của cơ quan thuế, cá nhân chỉ phải trả theo giá niêm yết, tuyệt đối không phải trả thêm bất kỳ khoản phí nào khác.

- Việc bán hóa đơn bán hàng của cơ thuế bắt buộc phải do cơ quan thuế thực hiện.

Trên đây là toàn bộ nội dung về Mẫu số CK01/AC mua hóa đơn bán hàng Ban hành kèm theo Thông tư số 39/2014/TT-BTC mà chúng tôi muốn giới thiệu đến quý bạn đọc. Trong quá trình tìm hiểu vấn đề, nếu có bất kỳ thắc mắc nào hoặc có nhu cầu sử dụng dịch vụ hãy liên hệ ngay với chúng tôi để được hỗ trợ tốt nhất, chúng tôi có các dịch vụ hỗ trợ mà bạn cần. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận