1. Mục đích:

- Dùng để theo dõi nhập, xuất, tồn kho chi tiết theo số lượng, giá trị của từng loại nguyên liệu, vật liệu, công cụ dụng cụ, sản phẩm, hàng hoá trong từng kho làm cơ sở chỉ cần đối chiếu với ghi chép của thủ kho.

2. Căn cứ và phương pháp hạch toán:

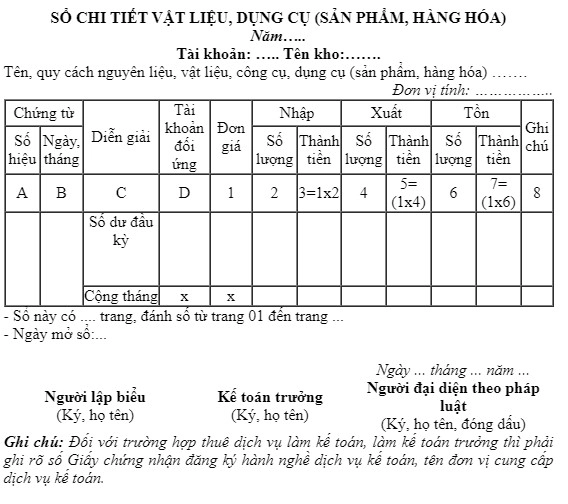

Sổ này được mở theo từng tài khoản (nguyên liệu, vật liệu; công cụ, dụng cụ; thành phẩm).

Một số sản phẩm; Hàng hóa: 152, 153, 155, 156) theo kho và theo loại nguyên liệu, công dụng dụng cụ, thành phẩm, hàng hóa.

- Cột A, B: Ghi số, ngày, tháng của chứng từ nhập, xuất vật liệu, công cụ, thành phẩm, hàng hóa.

- Cột C: Ghi giải trình nội dung chứng từ dùng để hạch toán.

- Cột D: Ghi số tài khoản tương ứng.

- Cột 1: Ghi đơn giá (giá vốn) của 1 đơn vị vật tư, công cụ, sản phẩm, hàng hóa xuất nhập kho.

- Cột 2: Ghi số lượng vật tư, công cụ dụng cụ, sản phẩm, hàng hóa nhập kho.

- Cột 3: Căn cứ vào hoá đơn, phiếu nhập kho ghi trị giá (số lượng) vật liệu, công cụ,

sản phẩm, hàng hóa tồn kho (Cột 3 = cột 1 x cột 2).

- Cột 4: Ghi số lượng sản phẩm, công cụ, vật tư, hàng hóa xuất kho.

- Cột 5: Ghi trị giá vật liệu, công cụ dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = cột 1 x Cột 4).

- Cột 6: Ghi số lượng nguyên vật liệu, công cụ dụng cụ, sản phẩm tồn kho.

- Cột 7: Ghi trị giá vật liệu, công cụ dụng cụ, sản phẩm tồn kho (Cột 7 = cột 1 x cột 6)

Nội dung bài viết:

Bình luận