Phiếu thu là chứng từ quan trọng giúp doanh nghiệp kiểm soát được các khoản thu thực tế bằng tiền mặt. Phiếu thu còn được quy định rõ ràng ở trong Thông tư 200/2014/TT-BTC của Bộ Tài chính về hướng dẫn chế độ kế toán doanh nghiệp. Vậy Quy định về Mẫu phiếu thu tiền mặt theo thông tư 200/2014/TT-BTC như thế nào? Hãy cùng ACC tìm hiểu vấn đề này thông qua bài viết dưới đây!

1. Mẫu phiếu thu tiền mặt theo Thông tư 200

Phiếu thu là chứng từ thu tiền mặt khi phát sinh một nghiệp vụ kinh tế liên quan đến tiền mặt. Phiếu thu cũng là một dạng hóa đơn thể hiện một quá trình giao dịch đã hoàn thành đối với khoản tiền đó. Mẫu phiếu thu là một trong những biểu mẫu cực kỳ quan trọng với doanh nghiệp và là loại giấy tờ không thể thiếu trong nghiệp vụ kế toán, cùng với các mẫu phiếu chi, mẫu phiếu nhập kho, mẫu phiếu xuất kho.

2. Phiếu thu dùng để làm gì?

Mẫu phiếu thu là một trong những biểu mẫu cực kỳ quan trọng với doanh nghiệp và là loại giấy tờ không thể thiếu trong nghiệp vụ kế toán, cùng với các mẫu phiếu chi, mẫu phiếu nhập kho, mẫu phiếu xuất kho.

Bên cạnh mục đích lập phiếu thu để xác định số tiền mặt là tiền Việt Nam hoặc tiền ngoại tệ được nhập vào quỹ thì mẫu phiếu thu còn được xem là mẫu biên nhận để thủ quỹ làm căn cứ thu tiền, ghi sổ quỹ; kế toán ghi sổ các khoản thu có liên quan.

Dưới đây là những trường hợp cần phải dùng phiếu thu theo quy định của pháp luật:

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ theo quy định của chế độ chứng từ kế toán. Một số trường hợp đặc biệt phải có lệnh nhập quỹ, xuất quỹ đính kèm.

3. Đối tượng sử dụng phiếu thu

Bạn thấy có quá nhiều mẫu phiếu thu và đang phân vân không biết đơn vị của mình nên sử dụng mẫu phiếu thu nào? Vậy thì đừng bỏ qua mục này nhé, Hoatieu sẽ phân loại từng mẫu phiếu thu dành cho từng đối tượng sử dụng ngay dưới đây:

- Đối với hộ kinh doanh, cá nhân kinh doanh: là Mẫu số 01 - TT ban hành kèm theo Thông tư 88/2021/TT-BTC

- Đối với các loại doanh nghiệp nói chung: là Mẫu số 01 - TT ban hành kèm theo Thông tư 200/2014/TT-BTC.

- Đối với doanh nghiệp siêu nhỏ: Mẫu số 01 - TT ban hành kèm theo Thông tư số 132/2018/TT-BTC.

- Đối với doanh nghiệp vừa và nhỏ: Mẫu số 01 - TT ban hành theo Thông tư 133/2016/TT-BTC.

- Đối với cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước: là Mẫu C40-BB ban hành kèm theo Thông tư 107/2017/TT-BTC.

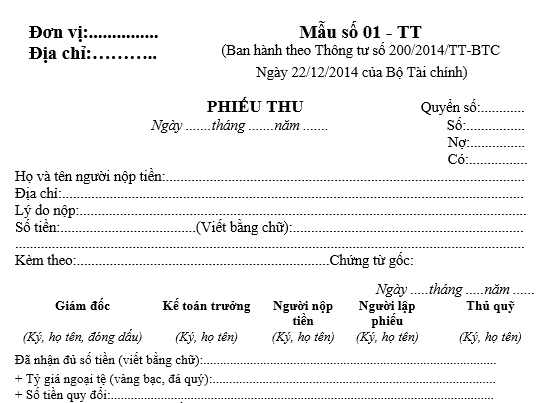

Mẫu phiếu thu tiền mặt theo Thông tư 200 để bạn tham khảo:

| Đơn vị: ……………

Địa chỉ: …………… |

Mẫu số 01 - TT |

|

PHIẾU THU Ngày... tháng... năm... |

Quyển số:………….

Số:…………………. Nợ:…………………. Có:………………….. |

Địa chỉ: .....................................................................................................................

Lý do nộp: ...............................................................................................................

Số tiền: .................................................. (Viết bằng chữ): ....................................

Kèm theo: ..................................................................Chứng từ gốc:

|

Ngày .....tháng .....năm ...... |

||||

|

Giám đốc (Ký, họ tên, đóng dấu) |

Kế toán trưởng (Ký, họ tên) |

Người nộp tiền (Ký, họ tên) |

Người lập phiếu (Ký, họ tên) |

Thủ quỹ (Ký, họ tên) |

Đã nhận đủ số tiền (viết bằng chữ): ................................................................................

+ Tỷ giá ngoại tệ (vàng bạc, đá quý): ..............................................................................

+ Số tiền quy đổi: ............................................................................................................

(Liên gửi ra ngoài phải đóng dấu)

5. Phương pháp và trách nhiệm ghi

– Góc trên bên trái của Phiếu thu phải ghi rõ tên đơn vị và địa chỉ đơn vị.

– Phiếu thu phải đóng thành quyển và ghi số từng quyển dùng trong 1 năm. Trong mỗi Phiếu thu phải ghi số quyển và số của từng Phiếu thu. Số phiếu thu phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu thu phải ghi rõ ngày, tháng, năm lập phiếu, ngày, tháng, năm thu tiền.

– Ghi rõ họ, tên, địa chỉ người nộp tiền. khóa học kế toán doanh nghiệp

– Dòng “Lý do nộp” ghi rõ nội dung nộp tiền như: Thu tiền bán hàng hoá, sản phẩm, thu tiền tạm ứng còn thừa,…

– Dòng “Số tiền”: Ghi bằng số và bằng chữ số tiền nộp quỹ, ghi rõ đơn vị tính là đồng VN, hay USD …

– Dòng tiếp theo ghi số lượng chứng từ gốc kèm theo Phiếu thu.

Phiếu thu do kế toán lập thành 3 liên, ghi đầy đủ các nội dung trên phiếu và ký vào Phiếu thu, sau đó chuyển cho kế toán trưởng soát xét và giám đốc ký duyệt, chuyển cho thủ quỹ làm thủ tục nhập quỹ. Sau khi đã nhận đủ số tiền, thủ quỹ ghi số tiền thực tế nhập quỹ (bằng chữ) vào Phiếu thu trước khi ký và ghi rõ họ tên.

Thủ quỹ giữ lại 1 liên để ghi sổ quỹ, 1 liên giao cho người nộp tiền, 1 liên lưu nơi lập phiếu. Cuối ngày toàn bộ Phiếu thu kèm theo chứng từ gốc chuyển cho kế toán để ghi sổ kế toán.

Chú ý:

+ Nếu là thu ngoại tệ phải ghi rõ tỷ giá tại thời điểm nhập quỹ để tính ra tổng số tiền theo đơn vị đồng để ghi sổ.

+ Liên phiếu thu gửi ra ngoài doanh nghiệp phải đóng dấu.

Trên đây là các thông tin về Mẫu phiếu thu tiền mặt theo thông tư 200/2014/TT-BTC Danh mục các loại mặt hàng tiêu dùng? mà ACC cung cấp tới quý bạn đọc Nếu còn bất kỳ thắc mắc nào cần hỗ trợ về vấn đề trên vui lòng liên hệ với Công ty Luật ACC của chúng tôi. Công ty Luật ACC luôn cam kết sẽ đưa ra nhưng hỗ trợ tư vấn về pháp lý nhanh chóng và có hiệu quả nhất. Xin chân thành cảm ơn quý bạn đọc.

Nội dung bài viết:

Bình luận