Mẫu đơn xin hoàn thuế thu nhập cá nhân được lập ra để giúp người lao động/doanh nghiệp đề nghị cơ quan thuế hoàn thuế TNCN trong trường hợp người lao động nộp thừa tiền thuế. Hiện nay, mẫu mới nhất đang được áp dụng là văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC. Để hiểu rõ hơn về vấn đề này, mời bạn đọc cùng theo dõi bài viết: Mẫu đề nghị hoàn thuế TNCN theo quy định pháp luật năm 2023.

Mẫu đề nghị hoàn thuế TNCN theo quy định pháp luật năm 2023

1. Hoàn thuế thu nhập cá nhân là gì?

Hiện nay chưa có một định nghĩa cụ thể chính thức nào về thuế thu nhập cá nhân (TNCN). Tuy nhiên, ta có thể hiểu thuế TNCN là loại thuế trực thu, thuế được tính căn cứ dựa trên thu nhập của người nộp thuế khi đã trừ đi các khoản thu nhập được tính miễn thuế và các khoản giảm trừ gia cảnh theo quy định của Luật thuế thu nhập cá nhân.

Như vậy, căn cứ theo Luật thuế TNCN quy định và các văn bản hướng dẫn ta có thể định nghĩa về hoàn thuế thu nhập cá nhân như sau:

Hoàn thuế thu nhập cá nhân là việc cá nhân nộp thuế được hoàn lại phần tiền sau khi đã nộp thuế TNCN thuộc một trong các trường hợp được hoàn thuế theo quy định và có yêu cầu hoàn trả gửi cơ quan Thuế.

Lưu ý: Cá nhân khi phát hiện đã đóng tiền thuế thu nhập cá nhân nhiều hơn số tiền phải nộp phải có đề nghị mới được hoàn thuế.

2. Trường hợp nào được hoàn thuế thu nhập cá nhân?

Theo Luật Thuế thu nhập cá nhân, cá nhân được hoàn thuế thu nhập cá nhân trong các trường hợp sau:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Hiện nay, việc hoàn thuế thu nhập cá nhân chỉ được áp dụng đối với những cá nhân đã có mã số thuế tại thời điểm đề nghị hoàn thuế (Thông tư 92/2015/TT-BTC).

Như vậy, theo quy định trên thì trường hợp bạn nộp thừa thuế TNCN so với số thuế phải nộp thì được hoàn thuế TNCN phần nộp thừa. Cần lưu ý rằng việc thực hiện thủ tục hoàn thuế chỉ được thực hiện khi bạn đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

Đồng thời, theo khoản 2, 3 Điều 28 Thông tư 111/2013/TT-BTC quy định về hoàn thuế như sau:

“2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.”.

Như vậy, để được hoàn thuế bạn cần có đề nghị hoàn trả, cơ quan thuế sẽ không chủ động hoàn cho người nộp thuế; trường hợp không đề nghị hoàn thuế thì được bù trừ vào kỳ sau.

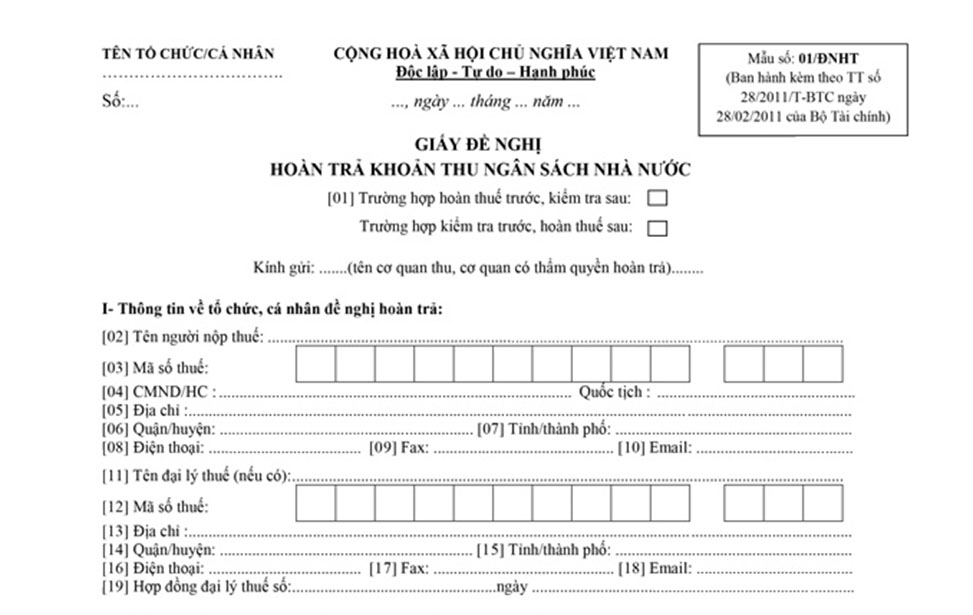

3. Mẫu đề nghị hoàn thuế TNCN theo quy định pháp luật năm 2023

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc |

VĂN BẢN ĐỀ NGHỊ

XỬ LÝ SỐ TIỀN THUẾ, TIỀN CHẬM NỘP, TIỀN PHẠT NỘP THỪA

Kính gửi: ........

I. THÔNG TIN NGƯỜI NỘP THUẾ

[01] Tên người nộp thuế:......................................................................

[02] Mã số thuế:

[03] Tên đại lý thuế (nếu có):.................................................................

[04] Mã số thuế:

[05] Hợp đồng đại lý thuế: Số.......................................... ngày......................

II. THÔNG TIN SỐ TIỀN THUẾ, TIỀN CHẬM NỘP, TIỀN PHẠT NỘP THỪA

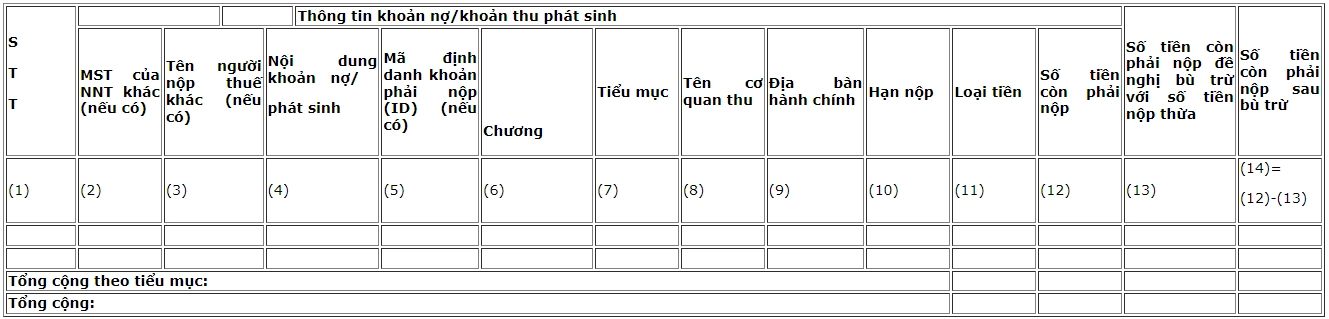

| S

T T |

Nội dung khoản nộp thừa | Mã định danh khoản phải nộp (ID) (nếu có) |

Chương |

Tiểu mục | Tên cơ quan thu | Loại tiền | Số tiền phải nộp | Số tiền đã nộp vào NS

NN |

Số tiền nộp thừa |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

(9)

|

(10)=

(9)-(8)>0 |

| Tổng cộng theo tiểu mục: | |||||||||

| Tổng cộng: | |||||||||

III. ĐỀ NGHỊ XỬ LÝ KHOẢN NỘP THỪA

<1. Thông tin người nộp thuế đề nghị bù trừ khoản nộp thừa với khoản nợ, khoản thu phát sinh hoặc đề nghị hoàn kiêm bù trừ thu ngân sách nhà nước>

<2. Thông tin người nộp thuế đề nghị hoàn trả khoản thu ngân sách nhà nước>

Số tiền hoàn trả: Bằng số: …………….. đồng.

Hình thức hoàn trả:

□ Chuyển khoản: Tên chủ tài khoản……………………………………………..

Tài khoản số:........................Tại Ngân hàng/KBNN:……………….......

□ Tiền mặt:

Tên người nhận tiền:

CMND/CCCD/HC số: ……………… Ngày cấp:……./……./……… Nơi cấp:……….

Nơi nhận tiền hoàn thuế: Kho bạc Nhà nước …………………………………………

IV. TÀI LIỆU GỬI KÈM: (ghi rõ tên tài liệu, bản chính, bản sao)

1. ………………………………………………………………………………………………

2. ………………………………………………………………………………………………

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

| ..., ngày....... tháng....... năm....... | |

| NHÂN VIÊN ĐẠI LÝ THUẾ

Họ và tên:....................................... Chứng chỉ hành nghề số:................ |

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có)/Ký điện tử)

|

4. Hồ sơ hoàn thuế thu nhập cá nhân

Căn cứ theo quy định tại Điều 42, Thông tư 80/2021/TT-BTC, hồ sơ hoàn thuế đối với thu nhập từ tiền lương, tiền công gồm:

(1) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền. Hồ sơ gồm:

-

Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo Mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

-

Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

-

Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

Hướng dẫn chi tiết cách hạch toán hoàn thuế TNCN mới nhất

(2) Trường hợp cá nhân cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế:

-

Người nộp thuế có số thuế nộp thừa đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân (mẫu số 02/QTT-TNCN) thì không phải nộp hồ sơ hoàn thuế.

-

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Sau hoàn tất hồ sơ hoàn thuế, bạn cũng có thể xem thêm bài viết của ACC về tra cứu hồ sơ hoàn thuế thu nhập cá nhân để theo dõi tình trạng hồ sơ hoàn thuế TNCN của mình.

Trên đây là các nội dung giải đáp của chúng tôi về Mẫu đề nghị hoàn thuế thu nhập cá nhân mới nhất. Trong quá trình tìm hiểu, nếu như các bạn cần Công ty Luật ACC hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi để được giải đáp.

Liên hệ với ACC nếu bạn cần hỗ trợ dịch vụ hoàn thuế thu nhập cá nhân trọn gói giá rẻ.

Nội dung bài viết:

Bình luận