Mẫu số 08-BK-HQ - Bảng kê chứng từ thu tiền phí, lệ phí là tài liệu giúp ghi chép chi tiết các chứng từ thu phí, lệ phí của doanh nghiệp. Mẫu này hỗ trợ cơ quan thuế và doanh nghiệp quản lý, đối chiếu chính xác các khoản thu phí, lệ phí, đảm bảo minh bạch và tuân thủ quy định tài chính.

Mẫu bảng kê chứng từ thu tiền phí, lệ phí (Mẫu số 08-BK-HQ)

1. Nội dung của công tác kiểm soát nội bộ kế toán thuế xuất khẩu, nhập khẩu được quy định thế nào theo Thông tư 174/2015/TT-BTC?

Thông tư 174/2015/TT-BTC quy định chi tiết về công tác kiểm soát nội bộ kế toán thuế xuất khẩu, nhập khẩu, nhằm đảm bảo tính chính xác, hợp pháp và minh bạch trong quá trình hạch toán kế toán. Nội dung kiểm soát bao gồm:

- Kiểm soát chứng từ: Kiểm tra tính hợp pháp, đầy đủ, chính xác của các chứng từ liên quan đến giao dịch xuất nhập khẩu.

- Kiểm soát hạch toán: Kiểm tra việc hạch toán các giao dịch xuất nhập khẩu có đúng quy định của pháp luật thuế và kế toán hay không.

- Kiểm soát sổ sách kế toán: Kiểm tra tính chính xác, đầy đủ của các sổ sách kế toán liên quan đến thuế xuất nhập khẩu.

- Kiểm soát báo cáo thuế: Kiểm tra tính chính xác, đầy đủ và kịp thời của các báo cáo thuế xuất nhập khẩu.

- Kiểm soát công tác tổ chức bộ máy kế toán: Kiểm tra việc phân công nhiệm vụ, trách nhiệm của cán bộ kế toán.

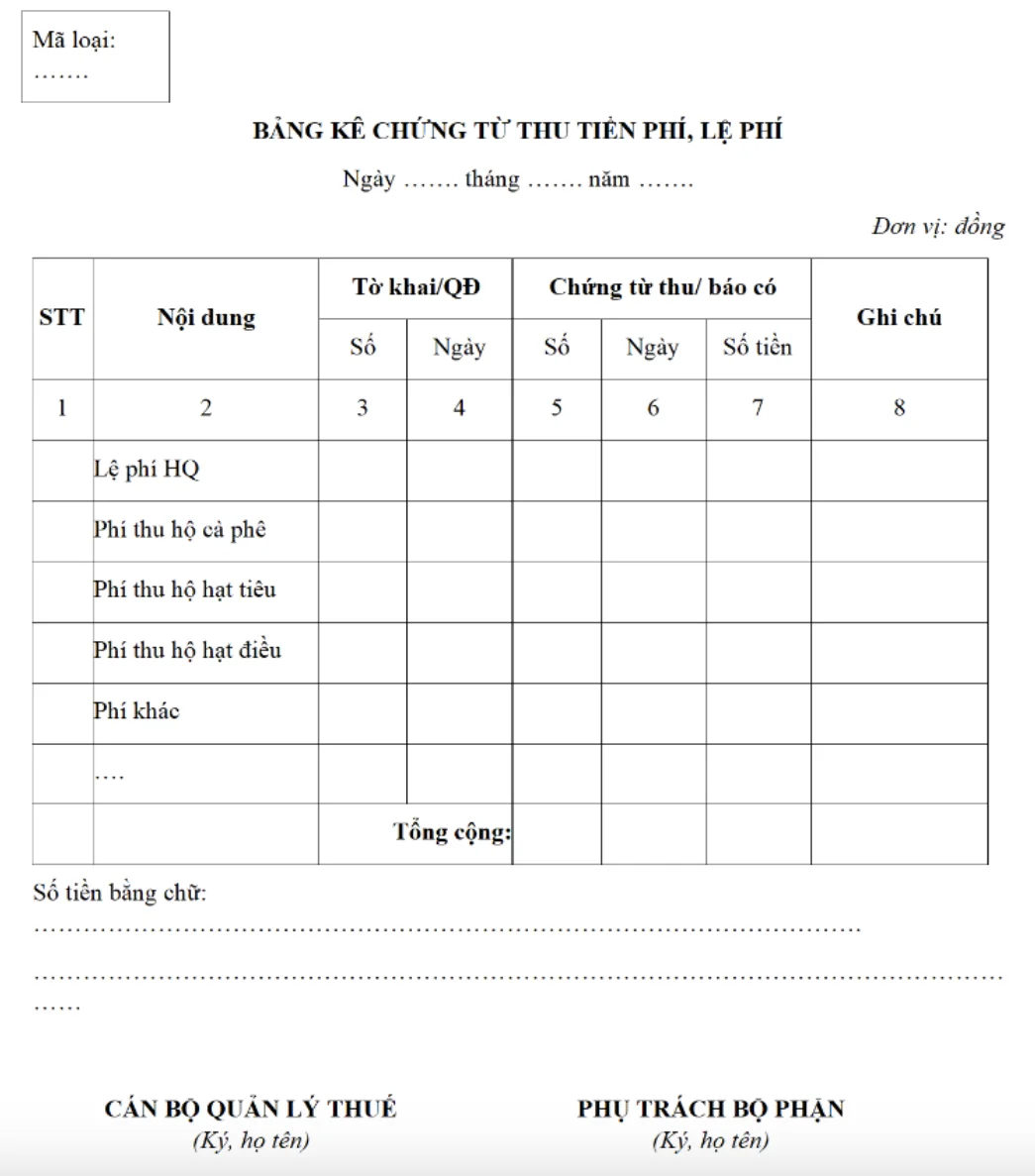

2. Mẫu bảng kê chứng từ thu tiền phí, lệ phí (Mẫu số 08-BK-HQ) theo Thông tư 174/2015/TT-BTC

3. Bảng kê chứng từ phải đáp ứng những yêu cầu gì?

Bảng kê chứng từ phải đảm bảo các yêu cầu sau:

- Đầy đủ, chính xác: Tất cả các thông tin trên bảng kê phải chính xác và đầy đủ.

- Minh bạch: Bảng kê phải phản ánh trung thực các giao dịch đã xảy ra.

- Kịp thời: Bảng kê phải được lập và lưu trữ kịp thời.

- Hợp lý: Các số liệu trên bảng kê phải hợp lý và có cơ sở chứng minh.

4. Việc sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán thuế xuất khẩu, nhập khẩu được quy định ra sao?

Việc sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán thuế xuất khẩu, nhập khẩu thường được quy định nội bộ tại mỗi doanh nghiệp. Tuy nhiên, một số nguyên tắc chung cần tuân thủ như:

- Sử dụng biểu mẫu hợp lệ: Chỉ sử dụng các biểu mẫu được phê duyệt và có giá trị pháp lý.

- Quản lý chặt chẽ: Các biểu mẫu phải được quản lý chặt chẽ, có sổ đăng ký và giao nhận rõ ràng.

- In và phát hành: Việc in và phát hành biểu mẫu phải được thực hiện theo đúng quy trình và thủ tục.

- Lưu trữ: Các biểu mẫu đã sử dụng phải được lưu trữ đầy đủ và có hệ thống để phục vụ cho công tác kiểm tra, đối chiếu sau này.

5. Tổng cục Hải quan thực hiện lựa chọn hệ thống tài khoản kế toán thuế xuất khẩu, nhập khẩu như thế nào?

Tổng cục Hải quan có thể tham khảo các chuẩn mực kế toán quốc tế và các quy định của pháp luật Việt Nam để xây dựng hệ thống tài khoản kế toán thuế xuất nhập khẩu. Tuy nhiên, việc lựa chọn hệ thống tài khoản cụ thể sẽ phụ thuộc vào nhiều yếu tố như:

- Đặc thù của hoạt động xuất nhập khẩu: Mỗi ngành hàng, mỗi doanh nghiệp sẽ có những đặc thù riêng về hoạt động xuất nhập khẩu, đòi hỏi hệ thống tài khoản phải đáp ứng được các yêu cầu cụ thể.

- Sự phát triển của công nghệ thông tin: Hệ thống tài khoản cần được thiết kế sao cho phù hợp với việc ứng dụng công nghệ thông tin trong quản lý kế toán.

- Sự thống nhất trên toàn hệ thống: Hệ thống tài khoản cần đảm bảo tính thống nhất trên toàn hệ thống hải quan để thuận tiện cho việc tổng hợp, phân tích và báo cáo.

Lưu ý:

- Thông tin chi tiết về việc lựa chọn hệ thống tài khoản kế toán thuế xuất nhập khẩu có thể được tìm thấy trong các văn bản quy phạm pháp luật của Tổng cục Hải quan.

- Các doanh nghiệp nên tham khảo ý kiến của các chuyên gia kế toán hoặc tư vấn thuế để xây dựng hệ thống tài khoản kế toán phù hợp với hoạt động kinh doanh của mình.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Mẫu bảng kê chứng từ thu tiền phí, lệ phí (Mẫu số 08-BK-HQ). Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận