Chắc hẳn ai đã từng làm việc tại một doanh nghiệp hoặc cơ quan/tổ chức và đã được trả thu nhập thì đều đã nghe đến mã số thuế cá nhân cá mình. Vậy bạn đã thực sự biết rõ mã số thuế cá nhân đó là gì? Nó được cấp cho mình để làm gì? Và mình sẽ phải sử dụng nó như thế nào chưa? Tại bài viết này, ACC sẽ tổng hợp các thông tin về mã số thuế cá nhân trên phương diện Luật pháp Việt Nam để bạn đọc cùng tìm hiểu nhé.

Căn cứ pháp lý

- Luật quản lý thuế 2019

- Luật thuế thu nhập cá nhân năm 2007 và Luật thuế thu nhập cá nhân sửa đổi 2012.

- Luật thuế thu nhập cá nhân hợp nhất năm 2014.

- Thông tư 111/2013/TT-BTC ngày 15/08/2013

1. Mã số thuế cá nhân là gì?

Căn cứ các quy định của pháp luật Việt Nam thì Mã số thuế cá nhân là một dãy số gồm 10 chữ số do cơ quan thuế cấp cho các đối tượng nộp thuế là cá nhân và được dùng để quản lý thuế. Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

2. Mã số thuế cá nhân dùng để làm gì?

2.1 Đối với nhà nước

Mỗi cá nhân trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc phát sinh nghĩa vụ với ngân sách nhà nước (Vd: tiền thuế, tiền sử dụng đất, tiền thuê đất của nhà nước, các phí/lệ phí khi chuyển quyền sử dụng đất,….) thì đều phải đăng ký mã số thuế cá nhân.

Khi đó, cơ quan thuế sẽ cấp cho mỗi cá nhân 01 mã số thuế duy nhất và được sử dụng trong suốt cuộc đời. Nhà nước căn cứ vào mã số thuế đó để quản lý thông tin cá nhân của người nộp thuế, số thuế họ nộp vào ngân sách nhà nước và thực hiện các thủ tục về thuế để đảm bảo quyền lợi, nghĩa vụ của cá nhân đó theo quy định của pháp luật Việt Nam.

2.2 Đối với cá nhân có mã số thuế

Việc đăng ký mã số thuế cá nhân không chỉ nhằm mục đích hoàn thành nghĩa vụ đối với nhà nước mà còn để đảm bảo quyền lợi của bản thân người có mã số thuế. Mã số thuế cá nhân được dùng để cung cấp cho Công ty khi đi làm, ghi vào vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước.

Khai quyết toán thuế thu nhập cá nhân

Căn cứ khoản 2 Điều 44 Luật quản lý thuế 2019, Công dân Việt Nam, Người Việt Nam định cư ở nước ngoài, Cán bộ, công chức, viên chức phải thực hiện nghĩa vụ khai quyết toán thuế năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Việc quyết toán thuế TNCN có thể do cá nhân tự quyết toán hoặc ủy quyền quyết toán cho nơi trả thu nhập. Đối với trường hợp cá nhân có thu nhập chịu thuế tại nhiều nơi thì phải tự quyết toán trực tiếp với cơ quan thuế.

Nộp thuế thu nhập cá nhân

Căn cứ khoản 2 Điều 8 Luật thuế thu nhập cá nhân năm 2014 thì có các đối tượng sau đây phải nộp thuế thu nhập cá nhân gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Tính giảm trừ gia cảnh

Thông tư 111/2013/TT-BTC quy định về việc giảm trừ gia cảnh cho người phụ thuộc quy định: Người nộp thuế khi đã đăng ký mã số thuế cá nhân và được cấp mã số thuế sẽ được áp dụng tính giảm trừ gia cảnh cho người phụ thuộc. Điều này có nghĩa là cá nhân chưa làm mã số thuế cá nhân thì sẽ không được đăng ký giảm trừ cho người phụ thuộc.

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Bao gồm giảm trừ gia cảnh cho bản thân người nộp thuế và giảm trừ gia cảnh cho người phụ thuộc (Người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng).

Ví dụ: Anh A là một công nhân tại một nhà máy ở Việt Nam. Anh A có một vợ và hai con. Vợ anh A làm công việc bán hàng tự do và không có thu nhập chính thức. Con trai lớn của anh A đang học đại học và con trai nhỏ của anh A đang học tiểu học. Anh A có thu nhập chịu thuế hàng năm là 300 triệu đồng.

Theo quy định của pháp luật thuế tại Việt Nam, Anh A có quyền được giảm trừ gia cảnh trong việc tính thuế thu nhập cá nhân. Theo đó, giảm trừ gia cảnh cho anh A bao gồm:

- Giảm trừ bản thân: Giảm trừ bản thân của Anh A là 11 triệu đồng/năm.

- Giảm trừ người phụ thuộc: Anh A được giảm trừ 4,4 triệu đồng/năm cho vợ và 1 con trai dưới 18 tuổi.

Vậy, tổng giảm trừ gia cảnh của Anh A là 19,8 triệu đồng (11 triệu đồng cho bản thân và 4,4 triệu đồng cho mỗi người phụ thuộc). Do đó, thu nhập chịu thuế của Anh A sau khi giảm trừ gia cảnh là 280,2 triệu đồng (300 triệu đồng - 19,8 triệu đồng). Anh A sẽ phải nộp thuế thu nhập cá nhân dựa trên số tiền này và được tính theo biểu thuế lũy tiến.

Khấu trừ thuế thu nhập cá nhân

Điều này có nghĩa là các cá nhân đăng ký và đã sở hữu mã số thuế thu nhập cá nhân tại thời điểm cam kết và sẽ được áp dụng việc không khấu trừ 10% thuế TNCN. Cá nhân là người có thu nhập tại một nơi, cũng chưa đến mức phải nộp thuế thu nhập cá nhân và đã ký vào bản cam kết. Ngược lại, các cá nhân không đăng ký làm mã số thuế sẽ bị khấu trừ 10% trên tổng nguồn thu nhập của họ.

Tính giảm thuế nếu bị thiên tai, hỏa hoạn, tai nạn bất ngờ hoặc bị bệnh hiểm nghèo

Cá nhân sẽ được hưởng một số lợi ích đặt biệt khi mắc một số trường hợp bất ngờ xảy ra như thiên tai, hỏa hoạn như cháy nhà…gặp tai nạn hay phát hiện ra mình mắc bệnh hiểm nghèo. Cá nhân có thể được giảm thuế khi gặp các trường hợp nêu trên, thậm chí mức độ nghiêm trọng họ còn có thể được hưởng chế độ miễn thuế.

Được hoàn thuế thu nhập cá nhân nếu nộp thừa

Hoàn thuế thu nhập cá nhân có thể được hiểu là việc Ngân sách nhà nước trả lại cho cá nhân một phần hoặc toàn bộ số thuế thu nhập cá nhân đã nộp khi số tiền thuế đã đóng vượt quá số thuế phải nộp.

Được cung cấp các dịch vụ về thuế nhanh chóng, thuận tiện

Điều này là hoàn toàn dễ hiểu, khi bạn có mã số cá nhân riêng, bạn hoàn toàn có thể tra cứu mã số thuế cá nhân, tìm mã số thuế cá nhân thậm chí kiểm tra các mức thuế bạn cần nộp thông qua các website của tổng cục thuế bằng việc đăng nhập online vào tài khoản của mình.

3. Đối tượng đóng thuế thu nhập cá nhân

Căn cứ khoản 2 Điều 8 Luật thuế thu nhập cá nhân năm 2014 thì có đối tượng chịu thuế được chia làm 2 loại:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Để giải thích rõ hơn về các đối tượng trên thì mời bạn theo dõi các khái niệm bên dưới.

3.1 Cá nhân cư trú và cá nhân không cư trú

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Cá nhân không cư trú là người không đáp ứng điều kiện về cá nhân cư trú.

3.2 Thu nhập chịu thuế

Căn cứ Điều 3 Luật thuế thu nhập cá nhân hợp nhất năm 2014, khi bạn có thu nhập từ các nguồn sau đây bạn phải đóng thuế thu nhập cá nhân cho nhà nước bao gồm:

- Thu nhập từ kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên, bao gồm: Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ; Thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ đầu tư vốn, bao gồm: Tiền lãi cho vay; Lợi tức cổ phần; Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

- Thu nhập từ chuyển nhượng vốn

- Thu nhập từ chuyển nhượng bất động sản

- Thu nhập từ trúng thưởng như trúng số, trúng thưởng,..

- Thu nhập từ bản quyền như quyền sở hữu trí tuệ, quyền công nghệ

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

- Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Tuy nhiên sẽ có những trường hợp đặc biệt mà bạn không phải đóng thuế dù có các nguồn thu nhập trên bao gồm:

- Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

- Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

- Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường.

- Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sản xuất.

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ.

- Thu nhập từ kiều hối.

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật.

- Tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; tiền lương hưu do quỹ hưu trí tự nguyện chi trả hàng tháng.

- Thu nhập từ học bổng.

- Thu nhập của cá nhân là chủ tàu, cá nhân có quyền sử dụng tàu và cá nhân làm việc trên tàu từ hoạt động cung cấp hàng hóa, dịch vụ trực tiếp phục vụ hoạt động khai thác, đánh bắt thủy sản xa bờ.

4. Hướng dẫn tra cứu mã số thuế cá nhân

Thông thường, khi bắt đầu làm việc lần đầu tiên tại một doanh nghiệp/tổ chức và có phát sinh thu nhập tại đây, nếu bạn chưa có mã số thuế cá nhân thì nơi này sẽ đăng ký mã số thuế cá nhân cho bạn. Do đó, có thể bạn đã có mã số thuế cá nhân mà mình lại chưa có thông tin. Để kiểm tra xem mã số thuế cá nhân của mình là gì thì bạn có thể kiểm tra thông qua các cách thức sau:

Cách 1: Đề nghị bộ phận nhân sự nơi đang trả thu nhập cho bạn cung cấp thông tin.

Cách 2: Đến trực tiếp cơ quan thuế để xin cung cấp thông tin mã số thuế của mình, khi đến bạn cần mang theo CMND/CCCD để kiểm tra. Tuy nhiên bạn cần lưu ý rằng, nếu bạn có cả CCCD và CMND thì nên kiểm tra bằng cả 2 loại giấy tờ này, vì có thể là mã số thuế cá nhân của bạn đã được cấp với thông tin CMND cũ nhưng sau đó bạn được cấp CCCD mới nhưng chưa thực hiện thay đổi thông tin theo quy định.

Trường hợp thông tin mã số thuế của bạn là thông tin CMND cũ thì bạn phải cập nhật lại thông tin để tránh rắc rối các thủ tục sau đó, mời bạn đón xem Hướng dẫn cập nhật thông tin Mã số thuế TNCN khi đổi sang CCCD của ACC.

Cách 3: Tra cứu online

Có 2 trang web chính thống của nhà nước, bạn có thể tra cứu chính xác thông tin mã số thuế TNCN của mình.

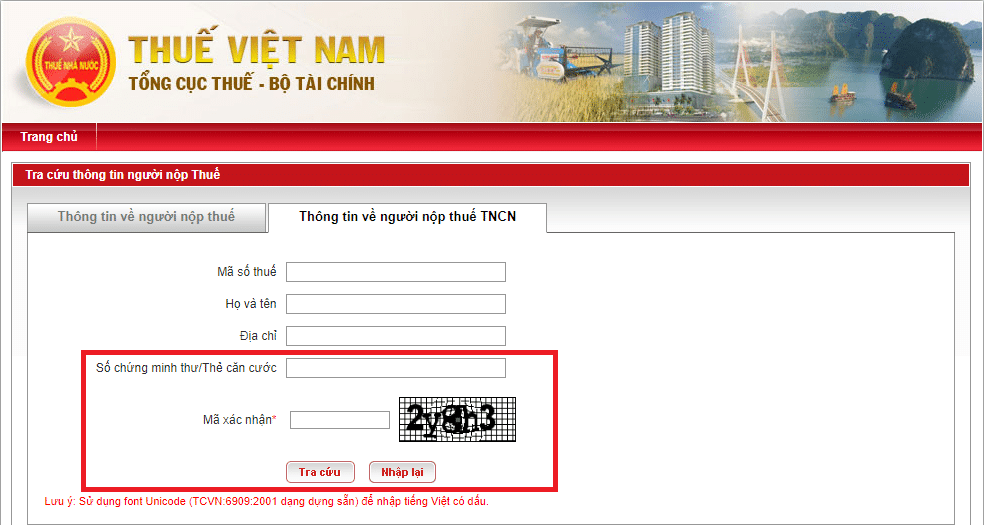

Trang web 1:

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 3: Xem mã số thuế cá nhân

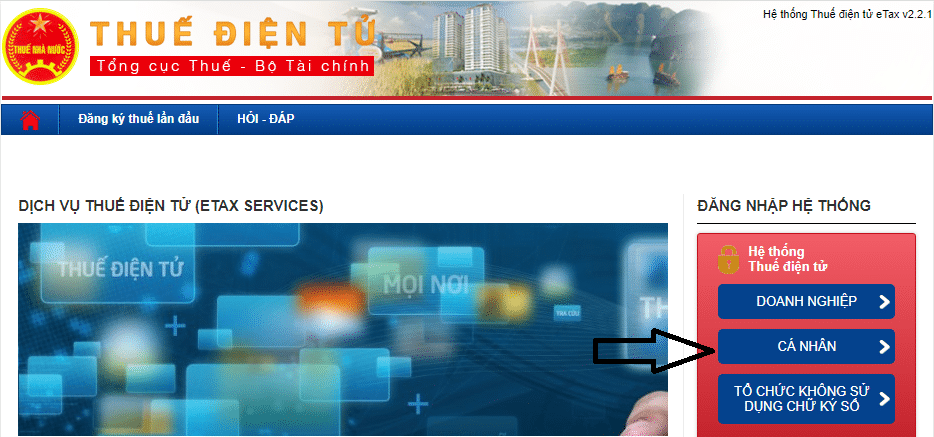

Trang web 2:

Bước 1: Truy cập vào Trang Thuế điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Chọn cá nhân

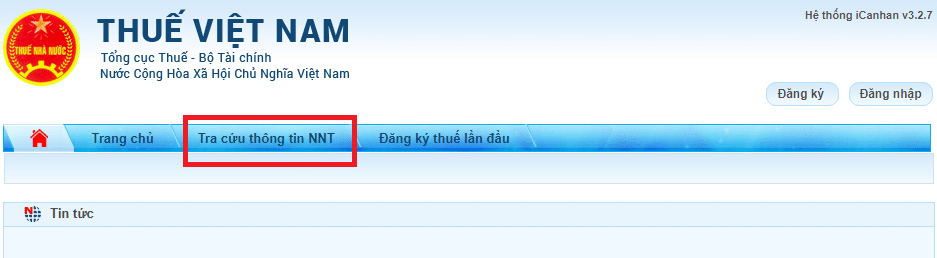

Bước 3: Chọn Tra cứu thông tin NNT

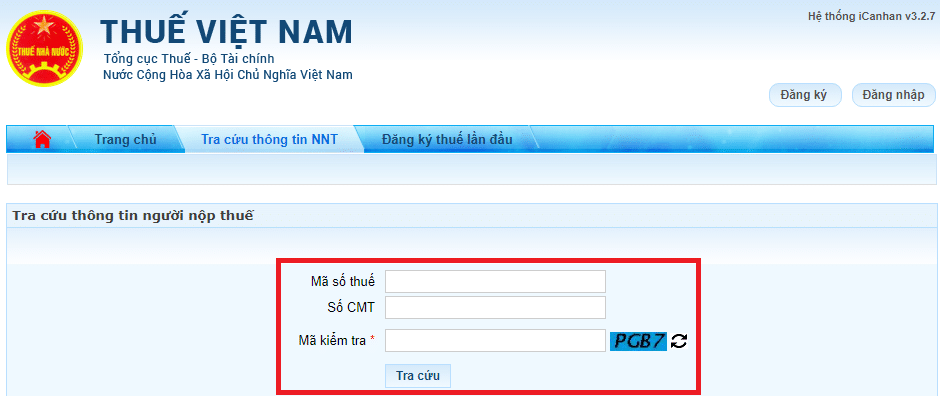

Bước 4: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

Bước 5: Xem mã số thuế cá nhân.

Có những cách nào để tra cứu mã số thuế của hộ cá thể? Mời theo dõi bài viết Tra cứu mã số thuế hộ kinh doanh

5. Hướng dẫn đăng ký mã số thuế cá nhân

Trường hợp bạn thuộc các đối tượng phải đăng ký mã số thuế thì có thể tham khảo các cách đăng ký sau đây.

5.1 Đăng ký mã số thuế cá nhân trực tiếp

Giai đoạn 1: Chuẩn bị hồ sơ

Tùy vào các đối tượng khác nhau mà hồ sơ đăng ký thuế sẽ có một số giấy tờ kèm theo, cụ thể:

(1) Cá nhân làm việc tại tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế, hồ sơ gồm

- Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam;

- Bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

(2) Cá nhân làm việc cho tổ chức, cá nhân trả từ nước ngoài.

Hồ sơ đăng ký thuế gồm:

- Giấy tờ quy định tại trường hợp (1)

- Bản sao văn bản bổ nhiệm của Tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

(3) Cá nhân phát sinh nghĩa vụ với ngân sách nhà nước

(Ví dụ, nghĩa vụ đóng thuế đất chưa có mã số thuế, chuyển nhượng bất động sản,..)

Hồ sơ đăng ký thuế gồm:

Hồ sơ đăng ký thuế lần đầu là hồ sơ khai thuế theo khoản 3 Điều 31 Luật Quản lý thuế 2019, cụ thể:

- Tờ khai đăng ký thuế hoặc tờ khai thuế;

- Bản sao giấy chứng minh nhân dân, bản sao thẻ căn cước công dân hoặc bản sao hộ chiếu;

- Các giấy tờ khác có liên quan.

Trường hợp hồ sơ khai thuế chưa có bản sao các giấy tờ còn hiệu lực của cá nhân (bao gồm: Thẻ CCCD, Giấy CMND đối với người Việt Nam; Hộ chiếu đối với người nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài) thì người nộp thuế phải gửi kèm một trong các loại giấy tờ này cùng với hồ sơ khai thuế.

Trường hợp cơ quan thuế và cơ quan quản lý nhà nước đã thực hiện liên thông thì cơ quan thuế căn cứ vào Phiếu chuyển thông tin của cơ quan quản lý nhà nước gửi đến nếu không có hồ sơ khai thuế.

(4) Cá nhân thuộc trường hợp khác đăng ký thuế tại nơi cư trú

Hồ sơ đăng ký thuế gồm những giấy tờ được quy định tại đối tượng (1)

Giai đoạn 2: Tiếp nhận hồ sơ

Công chức tiếp nhận hồ sơ của người nộp thuế

Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ đối với trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế.

Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi số văn thư của cơ quan thuế

Giai đoạn 3: Trả kết quả

Công chức thuế viết phiếu hẹn ngày trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận.

Giai đoạn 4 (nếu có): Kiểm tra hồ sơ đăng ký thuế

Trong quá trình kiểm tra hồ sơ đăng ký thuế.

Trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu 01/TB-BSTT-NNT tại Phụ lực II ban hành kèm theo Nghị định 126/2020/NĐ-CP thời hạn 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

(Điểm b khoản 9 Điều 7 Thông tư 105/2020/TT-BTC)

5.2 Đăng ký mã số thuế cá nhân online

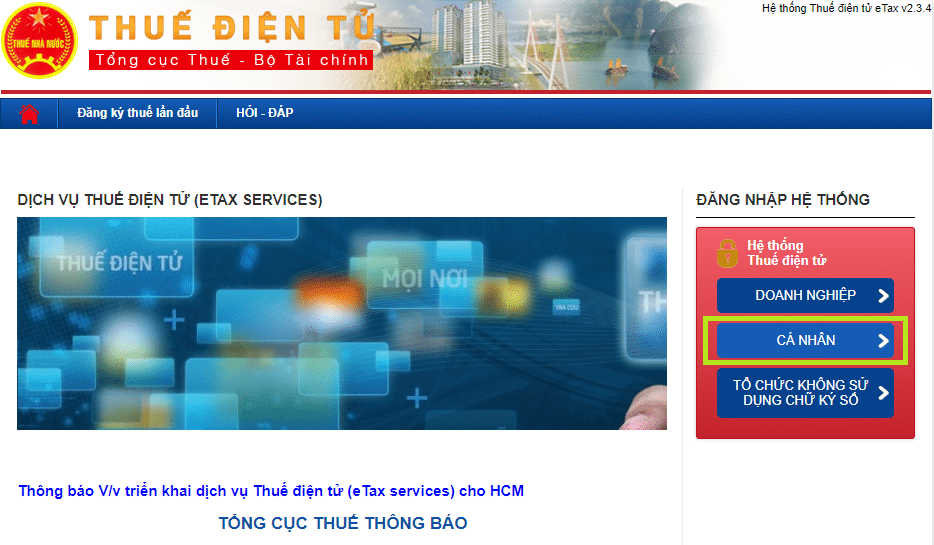

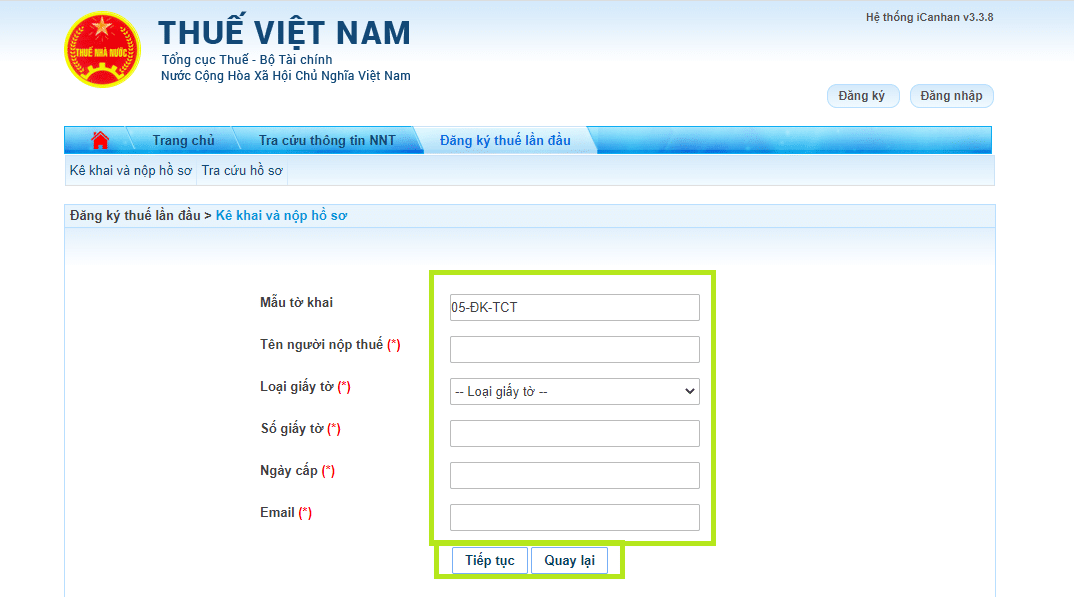

Bước 1: Truy cập Trang thông tin điện tử của Tổng cục Thuế theo đường dẫn https://thuedientu.gdt.gov.vn/

Bước 2: Đăng nhập

Tại “Trang chủ” chọn mục tương ứng với đối tượng. Tại đây cá nhân thực hiện đăng ký chọn mục “Cá nhân”

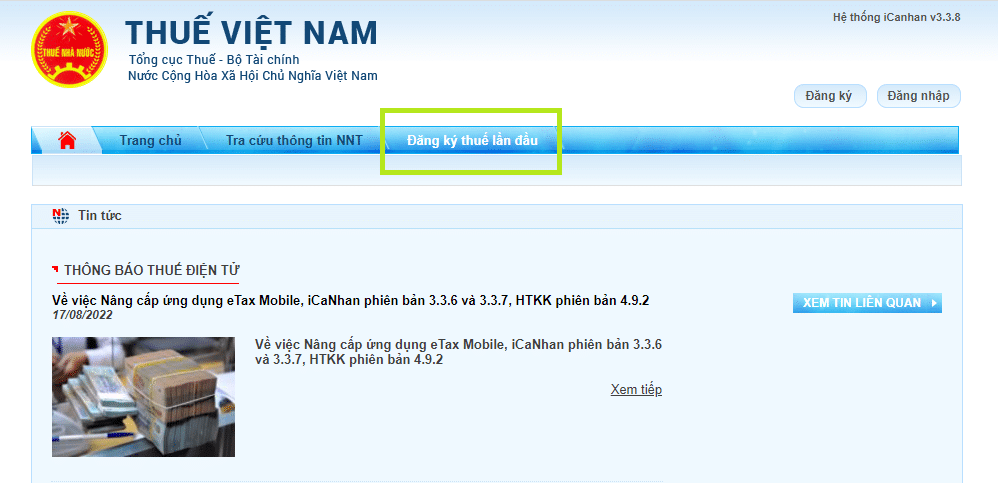

Bước 3: Chọn Mục “Đăng ký thuế lần đầu”

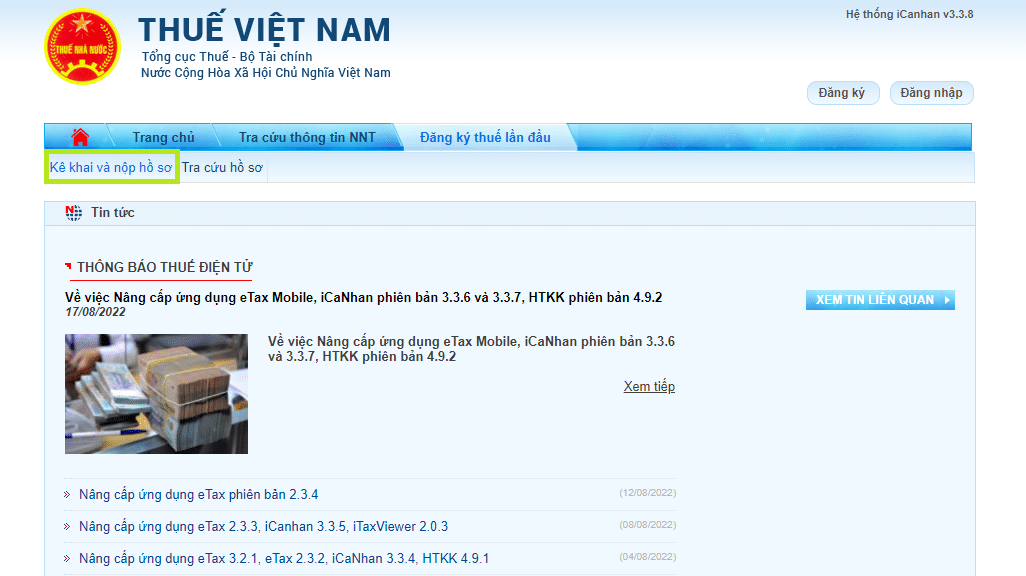

Bước 4: Tại góc trên bên trái chọn mục “Kê khai và nộp hồ sơ”

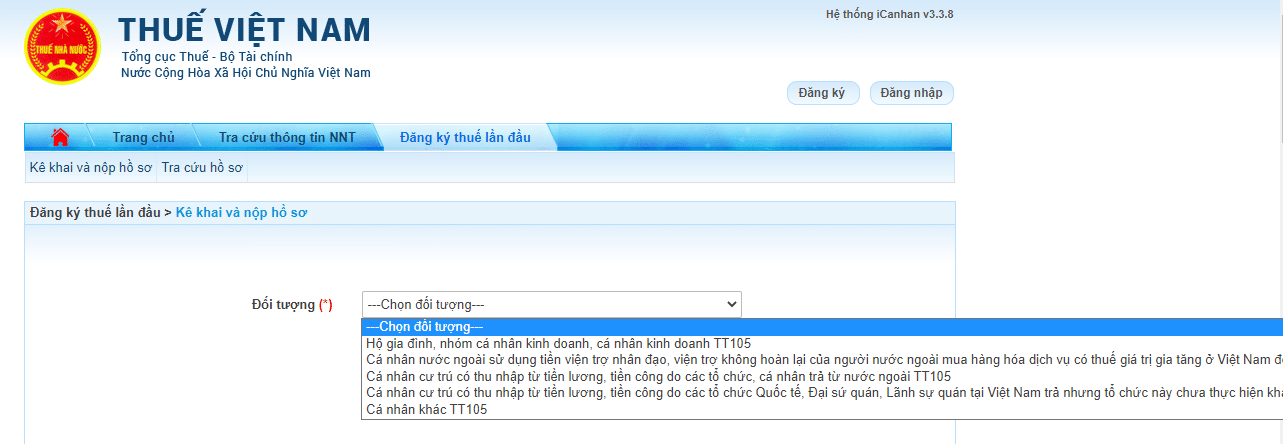

Bước 5: Chọn đối tượng

Tại đây người dân thực hiện chọn đối tượng tương ứng để xác định hồ sơ và thông tin cần điền

Bước 6: Điền thông tin theo yêu cầu và chọn “Tiếp tục”

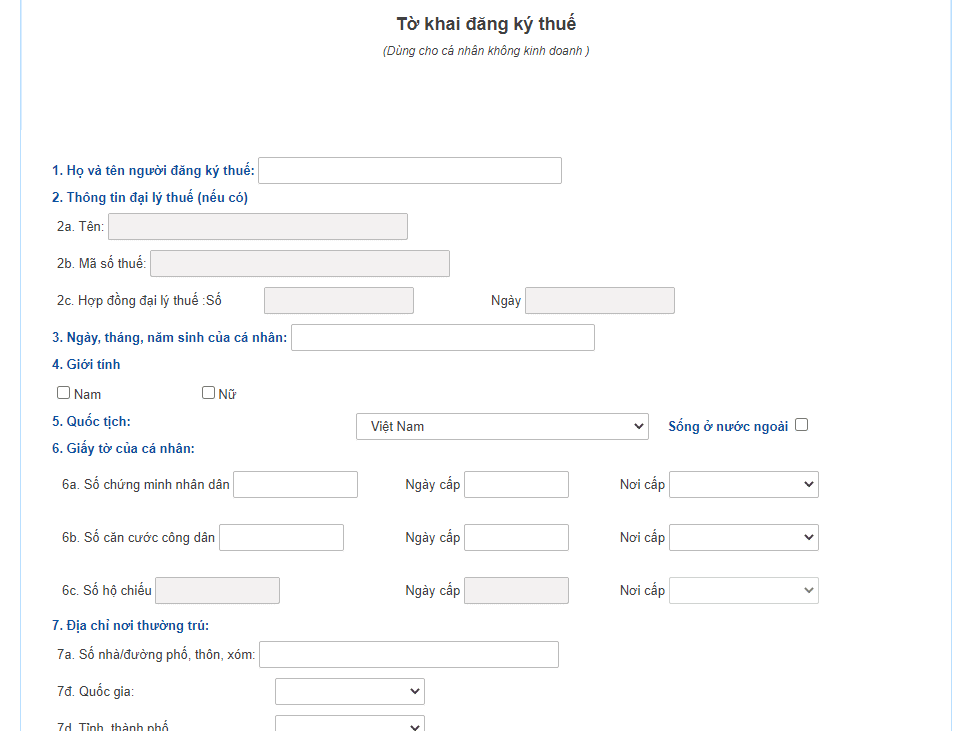

Bước 7: Điền thông tin theo Mẫu

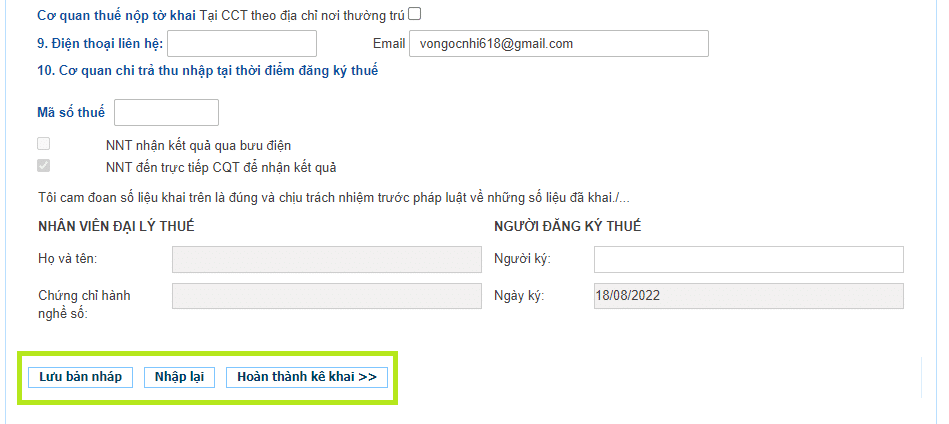

Bước 8: Sau khi điền xong thông tin người dân chọn mục “Hoàn thành kê khai”

Nếu quý khách hàng có nhu cầu tư vấn về thuế thu nhập cá nhân hãy liên hệ ngay

Công ty Luật ACC

Địa chỉ:

| Hồ Chí Minh: Tầng 8, 520 Cách Mạng Tháng 8, P. 11, Q. 3 | Quận 1: 221 Trần Quang Khải, P. Tân Định |

| Hà Nội: Tầng 8, 18 Khúc Thừa Dụ, P. Dịch Vọng, Q. Cầu giấy | Quận 4: 192 Nguyễn Tất Thành, P. 13 |

| Bình Dương: 97 Huỳnh Văn Cù, Phường Hiệp Thành, TP. Thủ Dầu Một | Quận 6: 33G Tân Hoà Đông, P. 13 |

| Đà Nẵng: Tầng 3, Số 5 Cao Thắng, P. Thanh Bình, Q. Hải Châu | Quận 11: 8 Hòa Bình, P. 5 |

| Đồng Nai: 45 Đồng Khởi, Tổ 41, KP8, Phường Tân Phong, Tp Biên Hòa | Quận 12: B99 Quang Trung, P. Đông Hưng Thuận |

| Khánh Hoà: 138 Thống Nhất, P.Vạn Thắng, TP.Nha Trang | Quận Bình Thạnh: 395 Nơ Trang Long, P.13 |

| Quận Gò Vấp: 1414 Lê Đức Thọ, P. 13 | |

| Quận Tân Bình: 264 Âu Cơ, P. 9 | |

| Quận Tân Phú: 385 Lê Trọng Tấn, P.Sơn Kỳ |

Địa chỉ Văn phòng luật sư ACC

Tel: 1900.3330

Giờ làm việc: Sáng: 8 giờ – 12 giờ. Chiều: 13 giờ 30 – 17 giờ (Từ T2 – T6)

| ✅ Thủ tục: | ⭕ Thành lập công ty cổ phần |

| ✅ Cập nhật: | ⭐ 2022 |

| ✅ Zalo: | ⭕ 0846967979 |

| ✅ Hỗ trợ: | ⭐ Toàn quốc |

| ✅ Hotline: | ⭕ 1900.3330 |

Nội dung bài viết:

Bình luận