Trong bối cảnh kinh doanh hiện nay, việc nắm vững quy định về chế độ kế toán là một yếu tố quan trọng giúp doanh nghiệp siêu nhỏ duy trì hoạt động hiệu quả và tuân thủ pháp luật. Chế độ kế toán không chỉ ảnh hưởng đến việc quản lý tài chính mà còn có tác động trực tiếp đến việc thực hiện nghĩa vụ thuế và các báo cáo tài chính. Các quy định về chế độ kế toán cho doanh nghiệp siêu nhỏ thường được thiết kế để giảm bớt thủ tục phức tạp, nhằm phù hợp với quy mô hoạt động và khả năng tài chính của doanh nghiệp. Mời các bạn cùng Luật ACC tìm hiểu chi tiết thông tin.

1. Doanh nghiệp siêu nhỏ có cần phải lập báo cáo tài chính định kỳ không?

Có, doanh nghiệp siêu nhỏ cần phải lập báo cáo tài chính định kỳ. Dù là doanh nghiệp siêu nhỏ, pháp luật yêu cầu tất cả các doanh nghiệp phải thực hiện nghĩa vụ lập báo cáo tài chính, bao gồm báo cáo thu nhập, báo cáo tình hình tài chính và báo cáo lưu chuyển tiền tệ. Các báo cáo này cần được lập định kỳ theo quy định của cơ quan thuế và các cơ quan quản lý khác, nhằm đảm bảo tính chính xác và minh bạch trong việc quản lý tài chính và thực hiện nghĩa vụ thuế. Việc lập báo cáo tài chính định kỳ giúp doanh nghiệp theo dõi và đánh giá tình hình tài chính, đồng thời đáp ứng yêu cầu pháp lý và hỗ trợ việc ra quyết định kinh doanh.

>> Mời các bạn tham khảo thêm thông tin tại Hướng dẫn lập sổ sách kế toán doanh nghiệp siêu nhỏ

2. Quy định về chế độ kế toán cho doanh nghiệp siêu nhỏ

Doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp nhỏ và vừa ban hành theo Thông tư số 133/2016/TT-BTC cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

|

Doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế |

Doanh nghiệp nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ (có thể lựa chọn chế độ kế toán áp dụng cho cho doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế) |

|

|

Chứng từ kế toán |

Doanh nghiệp áp dụng các loại chứng từ sau: - Phiếu thu tiền mặt; - Phiếu chi tiền mặt; - Phiếu nhập kho; - Phiếu xuất kho; - Biên bản giao nhận tài sản cố định; - Bảng thanh toán tiền lương và các khoản thu nhập của người lao động; - Hóa đơn GTGT hoặc hóa đơn bán hàng; - Giấy nộp thuế vào NSNN; - Giấy báo Nợ của ngân hàng. Ngoài các chứng từ trên, doanh nghiệp có thể lựa chọn những chứng từ quy định tại Thông tư số 133/2016/TT-BTC để đáp ứng yêu cầu của doanh nghiệp.

|

Doanh nghiệp áp dụng các loại chứng từ sau: - Phiếu thu tiền mặt; - Phiếu chi tiền mặt; - Phiếu nhập kho; - Phiếu xuất kho; - Bảng thanh toán tiền lương và các khoản thu nhập của người lao động; - Hóa đơn GTGT hoặc hóa đơn bán hàng; - Giấy nộp thuế vào NSNN; - Giấy báo Nợ của ngân hàng. Ngoài những chứng từ này, doanh nghiệp có thể lựa chọn những chứng từ của doanh nghiệp nộp thuế theo phương pháp tính thuế trên thu nhập tính thuế hoặc chứng từ tại Thông tư số 133/2016/TT-BTC để đáp ứng yêu cầu của doanh nghiệp. |

|

Tài khoản kế toán |

Danh mục tài khoản kế toán bao gồm: - Tiền; - Cá khoản nợ phải thu; - Hàng tồn kho; - Tài sản cố định. - Các khoản nợ phải trả; - Vốn chủ sở hữu; - Xác định kết quả kinh doanh. Danh mục tài khoản kế toán, nội dung, kết cấu, nguyên tắc kế toán, phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu hướng dẫn chi tiết tại Phụ lục 2 “Hệ thống tài khoản kế toán” ban hành kèm theo Thông tư 132/2018/TT-BTC.

|

Doanh nghiệp nếu không có nhu cầu thì không bắt buộc phải mở các tài khoản kế toán mà chỉ ghi đơn trên sổ kế toán (chỉ ghi chép nghiệp vụ kinh tế phát sinh vào khoản mục cần theo dõi mà không cần phản ánh các tài khoản đối ứng) để theo dõi các khoản doanh thu và thu nhập, các khoản thuế phải nộp nhà nước, các khoản tiền lương và các khoản trích theo lương,... phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước. Nếu doanh nghiệp có nhu cầu áp dụng các tài khoản kế toán như các doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế để phục vụ yêu cầu quản lý hoạt động sản xuất kinh doanh của đơn vị thì được vận dụng các tài khoản kế toán của doanh nghiệp này. |

|

Sổ kế toán |

Doanh nghiệp áp dụng danh mục sổ kế toán sau: - Sổ kế toán tổng hợp; - Sổ Nhật ký sổ cái; - Sổ kế toán chi tiết; - Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; - Sổ tài sản cố định; - Sổ chi tiết thanh toán với người mua, người bán; - Sổ chi tiết thanh toán các khoản nợ phải trả; - Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế); - Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp); - Sổ chi phí sản xuất, kinh doanh; - Sổ theo dõi thuế GTGT được khấu trừ; - Sổ chi tiết thuế GTGT đầu ra; - Sổ tiền gửi ngân hàng. Ngoài các sổ kế toán hướng dẫn trên, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTCcho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp. |

Doanh nghiệp áo dụng danh mục sổ kế toán sau: - Sổ chi tiết doanh thu bán hàng hóa, dịch vụ; - Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động; - Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; - Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN. Ngoài các sổ kế toán hướng dẫn trên, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp. |

|

Báo cáo tài chính |

Doanh nghiệp áp dụng hệ thống báo cáo tài chính sau: - Báo cáo tài chính; - Báo cáo tình hình tài chính; -Báo cáo kết quả hoạt động kinh doanh; - Phụ biểu báo cáo tài chính; - Bảng cân đối tài khoản; - Báo cáo tình hình thực hiện nghĩa vụ với NSNN. Ngoài danh mục báo cáo tài chính trên, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các báo cáo tài chính khác tại Thông tư số 133/2016/TT-BTC cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp. Hằng năm, doanh nghiệp phải lập báo cáo tài chính gửi cho cơ quan thuế quản lý trực tiếp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kề từ khi kết thúc năm tài chính. |

- Doanh nghiệp không bắt buộc phải lập báo cáo tài chính nộp cho cơ quan thuế. - Doanh nghiệp phải thực hiện chế độ báo cáo và nộp báo cáo theo quy định của pháp luật về Thuế. - Ngoài báo cáo theo quy định của pháp luật về thuế, căn cứ vào các thông tin về doanh thu bán hàng và cung cấp dịch vụ, tiền lương và các khoản nộp theo lương,... các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp. - Nếu doanh nghiệp chọn áp dụng chế độ kế toán tương tự chế độ kế toán dành cho doanh nghiệp nộp thuế TNDN tính trên thu nhập tính thuế thì vẫn phải thực hiện việc lập và nộp báo cáo tài chính đúng quy định.

|

3. Doanh nghiệp siêu nhỏ có cần thực hiện kiểm toán báo cáo tài chính không?

Doanh nghiệp siêu nhỏ không bắt buộc phải thực hiện kiểm toán báo cáo tài chính. Theo quy định pháp luật hiện hành, việc kiểm toán báo cáo tài chính thường áp dụng cho các doanh nghiệp có quy mô lớn hơn hoặc doanh nghiệp thuộc diện kiểm toán bắt buộc theo luật định. Doanh nghiệp siêu nhỏ có thể lựa chọn kiểm toán nếu cần, nhưng điều này không phải là yêu cầu bắt buộc. Việc kiểm toán có thể giúp doanh nghiệp xác nhận tính chính xác của báo cáo tài chính và tăng cường sự tin tưởng từ các đối tác và cơ quan quản lý, tuy nhiên, doanh nghiệp siêu nhỏ có thể chỉ cần thực hiện các báo cáo tài chính định kỳ theo quy định mà không cần kiểm toán bắt buộc.

4. Doanh nghiệp siêu nhỏ có phải lưu trữ hóa đơn, chứng từ kế toán không?

Có, doanh nghiệp siêu nhỏ phải lưu trữ hóa đơn, chứng từ kế toán theo quy định pháp luật. Việc lưu trữ này là cần thiết để đảm bảo sự minh bạch và chính xác trong quản lý tài chính, cũng như để phục vụ cho việc kiểm tra và thanh tra của các cơ quan thuế và quản lý. Theo quy định hiện hành, các chứng từ kế toán, bao gồm hóa đơn, biên lai, và các tài liệu liên quan đến hoạt động tài chính của doanh nghiệp, cần được lưu trữ tối thiểu 5 năm. Việc lưu trữ đầy đủ các chứng từ giúp doanh nghiệp chứng minh tính hợp pháp của các giao dịch và thực hiện nghĩa vụ thuế đúng cách.

>> Đọc bài viết Phần mềm kế toán doanh nghiệp siêu nhỏ để được cung cấp thêm thông tin

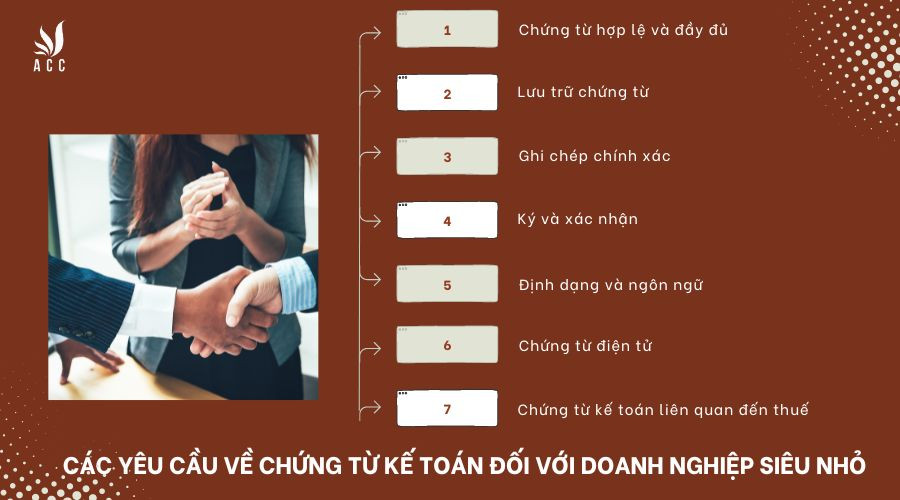

5. Các yêu cầu về chứng từ kế toán đối với doanh nghiệp siêu nhỏ là gì?

Các yêu cầu về chứng từ kế toán đối với doanh nghiệp siêu nhỏ bao gồm:

- Chứng từ hợp lệ và đầy đủ: Doanh nghiệp phải sử dụng các chứng từ hợp lệ và đầy đủ như hóa đơn, biên lai, phiếu thu, phiếu chi, hợp đồng và các chứng từ liên quan khác để ghi nhận các giao dịch tài chính.

- Lưu trữ chứng từ: Các chứng từ kế toán cần được lưu trữ trong thời gian tối thiểu 5 năm kể từ ngày lập. Việc lưu trữ chứng từ phải đảm bảo an toàn và dễ dàng truy cập khi cần thiết.

- Ghi chép chính xác: Các chứng từ phải được ghi chép chính xác và rõ ràng trong sổ sách kế toán. Mỗi giao dịch tài chính phải được phản ánh đúng trên các sổ sách kế toán tương ứng.

- Ký và xác nhận: Chứng từ cần được ký tên hoặc xác nhận bởi các bên liên quan như người nhận và người giao dịch, để đảm bảo tính hợp lệ và chứng minh sự đồng ý của các bên.

- Định dạng và ngôn ngữ: Chứng từ kế toán phải được lập bằng tiếng Việt và theo định dạng quy định của pháp luật. Trong trường hợp sử dụng chứng từ nước ngoài, cần phải có bản dịch và phải tuân thủ quy định về dịch thuật chứng từ.

- Chứng từ điện tử: Nếu doanh nghiệp sử dụng chứng từ điện tử, cần đảm bảo chứng từ điện tử tuân thủ các quy định về bảo mật và lưu trữ theo quy định của pháp luật.

- Chứng từ kế toán liên quan đến thuế: Doanh nghiệp cần phải lưu trữ các chứng từ liên quan đến việc kê khai và nộp thuế, bao gồm các chứng từ liên quan đến các khoản thuế phải nộp và thuế đã nộp.

Việc tuân thủ các yêu cầu về chứng từ kế toán giúp doanh nghiệp siêu nhỏ duy trì tính hợp pháp trong quản lý tài chính, đồng thời thực hiện đúng các nghĩa vụ pháp lý và thuế.

>> Đọc bài viết Doanh nghiệp siêu nhỏ có cần kế toán trưởng không? để được cung cấp thêm thông tin liên quan

6. Câu hỏi thường gặp

Doanh nghiệp siêu nhỏ có thể sử dụng phần mềm kế toán miễn phí hay không?

Có, doanh nghiệp siêu nhỏ hoàn toàn có thể sử dụng phần mềm kế toán miễn phí. Nhiều phần mềm kế toán miễn phí trên thị trường cung cấp các tính năng cơ bản giúp doanh nghiệp quản lý sổ sách kế toán, hóa đơn và báo cáo tài chính một cách hiệu quả. Việc sử dụng phần mềm kế toán miễn phí giúp doanh nghiệp tiết kiệm chi phí và đơn giản hóa quy trình kế toán, miễn là phần mềm đó đáp ứng đủ yêu cầu pháp lý và quản lý tài chính của doanh nghiệp.

Doanh nghiệp siêu nhỏ cần có kế toán viên nội bộ không?

Doanh nghiệp siêu nhỏ không bắt buộc phải có kế toán viên nội bộ. Theo quy định pháp luật, doanh nghiệp siêu nhỏ có thể thực hiện công tác kế toán bằng cách thuê dịch vụ kế toán bên ngoài hoặc sử dụng phần mềm kế toán. Tuy nhiên, việc có kế toán viên nội bộ có thể mang lại lợi ích về việc theo dõi và quản lý tài chính kịp thời, cũng như đảm bảo tính chính xác trong công tác kế toán và báo cáo.

Doanh nghiệp siêu nhỏ có cần thực hiện quyết toán thuế không?

Có, doanh nghiệp siêu nhỏ cần thực hiện quyết toán thuế theo quy định của pháp luật. Quyết toán thuế là nghĩa vụ pháp lý mà mọi doanh nghiệp, bao gồm cả doanh nghiệp siêu nhỏ, phải thực hiện để đảm bảo số thuế đã nộp đúng với doanh thu và chi phí thực tế trong kỳ. Việc thực hiện quyết toán thuế không chỉ giúp doanh nghiệp tuân thủ các quy định của cơ quan thuế mà còn đảm bảo tính minh bạch và chính xác trong báo cáo tài chính.

Quy định về chế độ kế toán cho doanh nghiệp siêu nhỏ đảm bảo rằng các doanh nghiệp này thực hiện đúng nghĩa vụ kế toán và tài chính một cách hiệu quả. Doanh nghiệp siêu nhỏ cần tuân thủ các yêu cầu về chứng từ, lưu trữ, và ghi chép chính xác để duy trì tính minh bạch và hợp pháp trong quản lý tài chính. Đồng thời, việc thực hiện các quy định này không chỉ giúp doanh nghiệp đáp ứng các yêu cầu pháp lý mà còn hỗ trợ trong việc kiểm soát và nâng cao hiệu quả tài chính của doanh nghiệp.

Nội dung bài viết:

Bình luận