Ghi nhận doanh thu hàng xuất khẩu gây khó khăn đối với công tác kế toán. Vậy Thông tư 200/2014/TT-BTC quy định như thế nào về việc ghi nhận doanh thu của hàng xuất khẩu? Trong bài viết dưới đây, Công ty Luật ACC sẽ cung cấp thông tin về Hướng dẫn ghi nhận doanh thu xuất khẩu theo thông tư 200/2014/TT-BTC. Mời các bạn tham khảo.

1. Xuất khẩu hàng hóa và doanh thu xuất khẩu là gì?

Xuất khẩu hàng hóa là việc hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật. (Khoản 1, điều 28, Luật thương mại 2005)

Như vậy, doanh thu hàng xuất khẩu phát sinh khi doanh nghiệp trong nước bán hàng hóa ra khỏi lãnh thổ Việt Nam hoặc bán hàng hóa vào khu vực đặc biệt trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng, ví dụ: bán hàng cho doanh nghiệp chế xuất, bán hàng vào khu chế xuất, khu bảo thuế, kho ngoại quan và các khu phi thuế quan khác.

2. Thời điểm ghi nhận doanh thu xuất khẩu

Doanh thu hàng xuất khẩu được ghi nhận khi đồng thời thỏa mãn cả 05 điều kiện như dưới đây:

2.1. Điều kiện (i) & (ii): Đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu hàng hóa cho người mua; và không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hoặc quyền kiểm soát hàng hóa:

Thời điểm chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu hợp pháp trong hầu hết các trường hợp trùng với thời điểm quyền quản lý, quyền kiểm soát hàng hóa được chuyển giao từ người bán cho người mua.

Trường hợp doanh nghiệp chỉ còn phải chịu một phần nhỏ rủi ro gắn liền với quyền sở hữu hàng hóa, ví dụ nắm giữ giấy tờ về quyền sở hữu chỉ để đảm bảo sẽ nhận được đầy đủ các khoản thanh toán, thì điều kiện chuyển giao phần lớn rủi ro, lợi ích gắn với quyền sở hữu hàng hóa đã được thỏa mãn. Giao dịch bán hàng đã được hoàn thành và doanh thu đủ điều kiện ghi nhận.

Trường hợp doanh nghiệp vẫn còn chịu phần lớn rủi ro gắn liền với quyền sở hữu hàng hóa thì giao dịch bán hàng được coi là chưa hoàn thành, vì thế, doanh thu chưa được ghi nhận.

Với giao dịch bán hàng xuất khẩu vào khu hải quan riêng, địa điểm giao nhận hàng hóa vẫn nằm trong lãnh thổ Việt Nam, cơ sở để xác định thời điểm chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu hàng hóa thường là biên bản nghiệm thu, bàn giao được người bán và người mua xác nhận.

Nếu có bên thứ ba phụ trách vận chuyển hàng hóa thì trong hợp đồng bán hàng, hợp đồng vận chuyển cần quy định rõ rủi ro đối với hàng hóa trong quá trình vận chuyển (như mất mát, hỏng hóc, giảm chất lượng hàng hóa) sẽ thuộc về trách nhiệm bên nào (người bán, người mua hay bên vận chuyển) để có xử lý thương mại phù hợp. Từ đó, người bán hàng có cơ sở ghi nhận doanh thu đúng thời điểm.

Trong trường hợp hàng xuất khẩu ra khỏi lãnh thổ Việt Nam, thời điểm chuyển giao mọi rủi ro, trách nhiệm về hàng hóa từ người bán (xuất khẩu) sang người mua (nhập khẩu), được xác định tùy thuộc vào từng điều kiện cơ sở giao hàng được quy định trong các điều kiện thương mại quốc tế Incoterms.

Tại thời điểm hoàn thành bước xa nhất trong quy trình giao hàng mà kể từ đó người bán không còn phải chịu rủi ro gắn liền với hàng hóa xuất khẩu thì điều kiện liên quan tới chuyển giao rủi ro, lợi ích gắn với quyền sở hữu, kiểm soát hàng hóa được thỏa mãn, doanh thu được ghi nhận.

2.2. Điều kiện (iii): Doanh thu được xác định tương đối chắc chắn

Doanh thu bán hàng chỉ được ghi nhận khi không còn tồn tại những điều kiện cụ thể được nêu trong hợp đồng mua bán cho phép người mua được quyền trả lại hàng hóa đã mua, tức là người mua không còn quyền trả lại hàng hóa đã mua. Trường hợp trả lại hàng hóa dưới hình thức đổi lại để lấy hàng hóa khác không được coi là vi phạm điều kiện (iii) này. Ngay tại thời điểm bàn giao sản phẩm mua lần đầu cho khách hàng, doanh nghiệp vẫn đủ điều kiện ghi nhận doanh thu.

Bên cạnh đó, doanh nghiệp cần xác định tương đối chắc chắn giá trị doanh thu phát sinh, cũng chính là giá trị khoản phải thu, đảm bảo không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập.

2.3. Điều kiện (iv): Đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng

Chỉ khi đã xử lý xong các yếu tố không chắc chắn ảnh hưởng tới việc thu được lợi ích kinh tế từ giao dịch, đảm bảo nhận được lợi ích kinh tế từ giao dịch bán hàng, doanh nghiệp mới được ghi nhận doanh thu.

Ví dụ khi doanh nghiệp không chắc chắn là Chính phủ nước sở tại có chấp nhận chuyển tiền bán hàng ở nước ngoài về hay không thì doanh thu bán hàng chưa được ghi nhận.

Phương pháp kế toán doanh thu đảm bảo tuân thủ nguyên tắc kế toán thận trọng, điều này thể hiện qua các điều kiện ghi nhận từ (i) tới (iv) như phân tích trên đây.

2.5. Điều kiện (v): xác định được chi phí liên quan tới giao dịch bán hàng

Để đảm bảo tuân thủ nguyên tắc kế toán phù hợp. Doanh thu và chi phí liên quan tới cùng một giao dịch phải được ghi nhận đồng thời.

3. Cách ghi nhận doanh thu xuất khẩu theo thông tư 200

Đối với doanh thu bán hàng xuất khẩu phát sinh bằng ngoại tệ, ngoài việc ghi sổ kế toán chi tiết số nguyên tệ đã thu hoặc phải thu, kế toán phải căn cứ vào tỷ giá giao dịch thực tế tại thời điểm phát sinh nghiệp vụ kinh tế để quy đổi ra đơn vị tiền tệ kế toán để hạch toán vào tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ”.

(Hướng dẫn tại điểm 1.6.4 và điểm 3.2 Điều 79 TT200)

Tại điều 69 của TT200 về tỷ giá áp dụng đối với từng thời điểm ghi nhận trong giao dịch doanh thu bán hàng xuất khẩu, khái quát thành hai trường hợp giúp các bạn hiểu rõ hơn về cách thức áp dụng tỷ giá, cũng như bút toán hạch toán có liên quan.

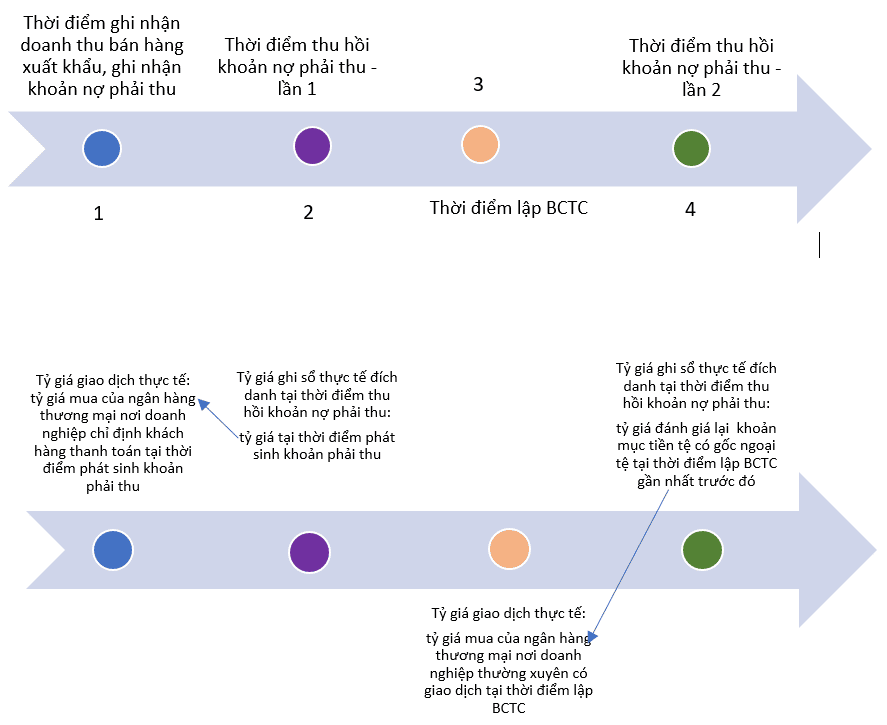

Trường hợp 1: Doanh thu phát sinh trước, thu hồi khoản nợ phải thu sau

Nếu trên hợp đồng mua bán không quy định tỷ giá thanh toán, thì tỉ giá quy đổi ngoại tệ ra VND áp dụng tương ứng với từng thời điểm của nghiệp vụ ghi nhận được trình bày như dưới đây:

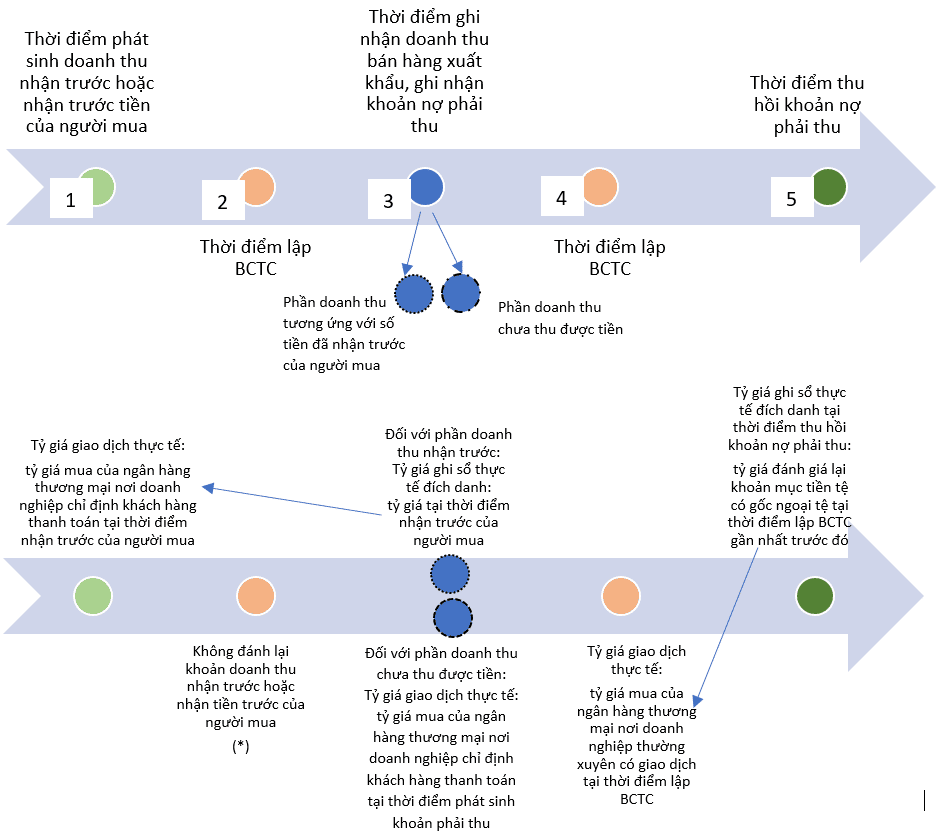

Trường hợp 2: Người mua trả tiền trước hoặc trả một phần tiền trước, sau đó, doanh thu phát sinh, thu hồi các khoản nợ phải thu còn lại.

Nếu trên hợp đồng mua bán không quy định tỷ giá thanh toán, thì tỷ giá sử dụng cho từng nghiệp vụ được tổng hợp như dưới đây:

Cần lưu ý, trường hợp nhận tiền ứng trước của khách hàng bằng ngoại tệ thì doanh thu tương ứng với số tiền ứng trước được quy đổi ra đơn vị tiền tệ kế toán theo tỷ giá giao dịch thực tế tại thời điểm nhận ứng trước.

(*) Điểm 1.6 điều 69 TT200 trình bày nguyên tắc xác định các khoản mục tiền tệ có gốc ngoại tệ. Các khoản mục tiền tệ có gốc ngoại tệ là các tài sản được thu hồi bằng ngoại tệ hoặc các khoản nợ phải trả bằng ngoại tệ.

Các khoản người mua trả tiền trước và các khoản doanh thu nhận trước bằng ngoại tệ không phải là khoản mục tiền tệ có gốc ngoại tệ, nên không cần đánh giá lại tại thời điểm lập BCTC.

Nếu tại thời điểm lập BCTC, doanh nghiệp có bằng chứng chắc chắn về việc doanh nghiệp không thể cung cấp hàng hoá và sẽ phải trả lại các khoản nhận trước bằng ngoại tệ cho người mua thì các khoản này được coi là các khoản nợ phải trả, nên sẽ là khoản mục tiền tệ có gốc ngoại tệ và cần đánh giá lại tại thời điểm lập BCTC.

Trên đây là tất cả thông tin về Hướng dẫn ghi nhận doanh thu xuất khẩu theo thông tư 200/2014/TT-BTC mà Công ty Luật ACC cung cấp tới các bạn đọc giả. Nếu các bạn đọc giả còn có bất kỳ thắc mắc hay góp ý nào liên quan đến bài viết hoặc những vấn đề pháp lý khác hãy liên hệ với Công ty Luật ACC để nhận được sự hỗ trợ từ đội ngũ luật sư và các tác giả. Chúng tôi luôn sẵn lòng giải đáp thắc mắc của các bạn đọc. Trân trọng!

Nội dung bài viết:

Bình luận