Cách hạch toán ngoại tệ theo Thông tư 200/2014/TT-BTC thực hiện như thế nào? Trong bối cảnh hội nhập kinh tế, các doanh nghiệp ngày càng phát sinh nhiều nghiệp vụ kinh tế liên quan đến ngoại tệ. Khi mua bán ngoại tệ, kế toán phải nắm vững các nguyên tắc và phương pháp hạch toán tỷ giá liên quan. Để hiểu rõ hơn về vấn đề này, mời bạn đọc cùng theo dõi bài viết: Định khoản ngoại tệ theo thông tư 200/2014/TT-BTC.

Định khoản ngoại tệ theo thông tư 200/2014/TT-BTC

1. Nguyên tắc kế toán về chênh lệch tỷ giá

Nguyên tắc thứ nhất: Doanh nghiệp phải theo dõi nguyên tệ trên sổ kế toán chi tiết các tài khoản gồm: Tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, các khoản phải thu và phải trả.

Nguyên tắc thứ hai: các khoản chênh lệch tỷ giá phải phản ánh doanh thu hoạt động tài chính hoặc chi phí tài chính (nếu lỗ) tại thời điểm phát sinh.

Nguyên tắc thứ ba: Doanh nghiệp phải đánh giá lại các khoản mục tiền tệ có nguồn gốc ngoại tệ theo tỷ giá giao dịch thực tế tại thời điểm lập Báo cáo tài chính.

Nguyên tắc thứ tư: Doanh nghiệp không được vốn hóa các khoản chênh lệch tỷ giá vào giá trị tài sản dở dang.

2. Định khoản ngoại tệ theo thông tư 200/2014/TT-BTC

1. Khi bán hàng hóa, dịch vụ chưa thu tiền khách hàng.

Nợ TK 131 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 511 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 3331

2. Khi mua hàng hóa, dịch vụ chưa thanh toán tiền cho nhà cung cấp

Nợ TK 152, 153, 156... Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 133

Có TK 331 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Thu ngoại tệ

1. Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ

Nợ TK 111 (1112), 112 (1122) Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 511, 515, 711 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 3331 (nếu có)

2. Khi thu được tiền nợ phải thu bằng ngoại tệ (nợ phải thu của khách hàng, phải thu nội bộ, phải thu khác,...).

Nợ TK 111 (1112), 112 (1122) Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 131, 136, 138 Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

3. Khi vay hoặc nhận nợ nội bộ,... bằng ngoại tệ.

Nợ TK 111 (1112), 112 (1122) Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có các TK 341, 336... Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Chi ngoại tệ

1. Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ thanh toán bằng ngoại tệ.

Nợ TK 15x, 21x, 241, 62x, 64x Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

2. Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ.

Nợ TK 331 Theo tỷ giá giao dịch thực tế tại ngày ứng trước

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

3. Khi thanh toán nợ phải trả bằng ngoại tệ (nợ phải trả người bán, nợ vay, nợ thuê tài chính, nợ nội bộ...).

Nợ TK 331, 336, 341,... Theo tỷ giá ghi sổ kế toán

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

4. Khi cho vay, đầu tư bằng ngoại tệ.

Nợ TK 121, 128, 221, 222, 228 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

Đánh giá lại tài khoản ngoại tệ

Cuối kỳ kế toán, đơn vị phải đánh giá lại số dư các khoản mục tiền tệ có gốc ngoại tệ. Khoản chênh lệch tỷ giá hối đoái do việc đánh giá lại số dư cuối kỳ sau khi bù trừ chênh lệch tăng và chênh lệch giảm, số chênh lệch còn lại được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong kỳ.

3. Hướng dẫn trên phần mềm

Nghiệp vụ mua hàng và trả nợ nhà cung cấp được thực hiện như sau:

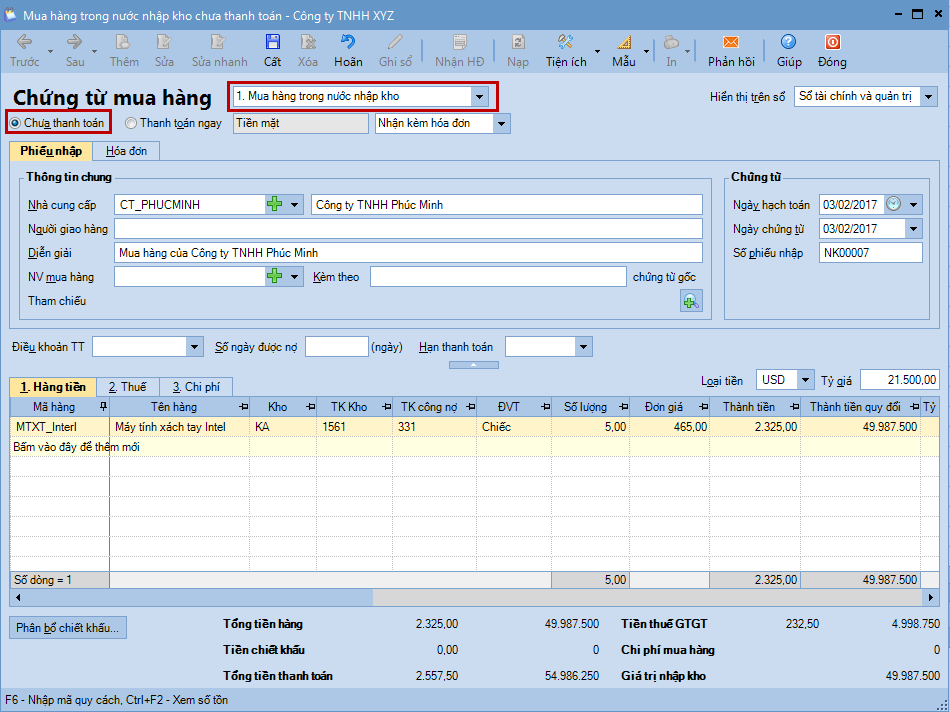

- Khi hàng hóa được mua về:

- Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua hàng hóa.

- Chọn loại chứng từ mua hàng cần lập.

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán.

Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

Lưu ý: Có thể khai báo bổ sung thêm loại tiền và thay đổi thứ tự sắp xếp của các loại tiền trên danh sách theo nhu cầu.

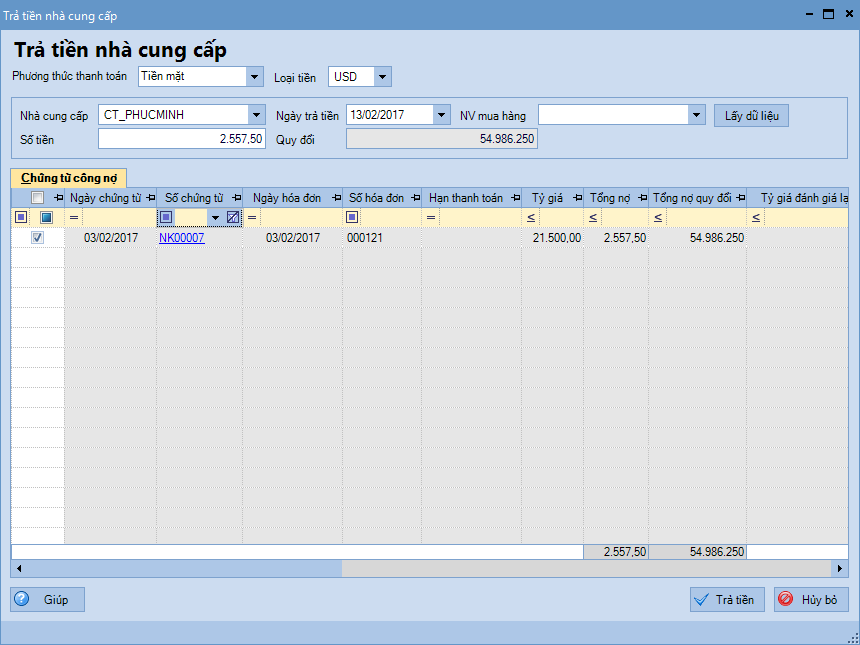

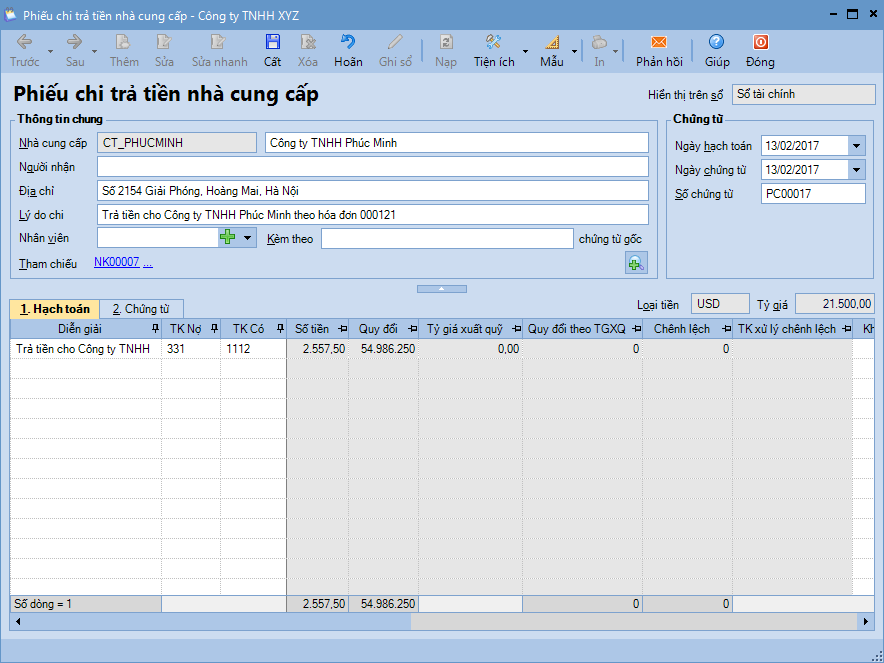

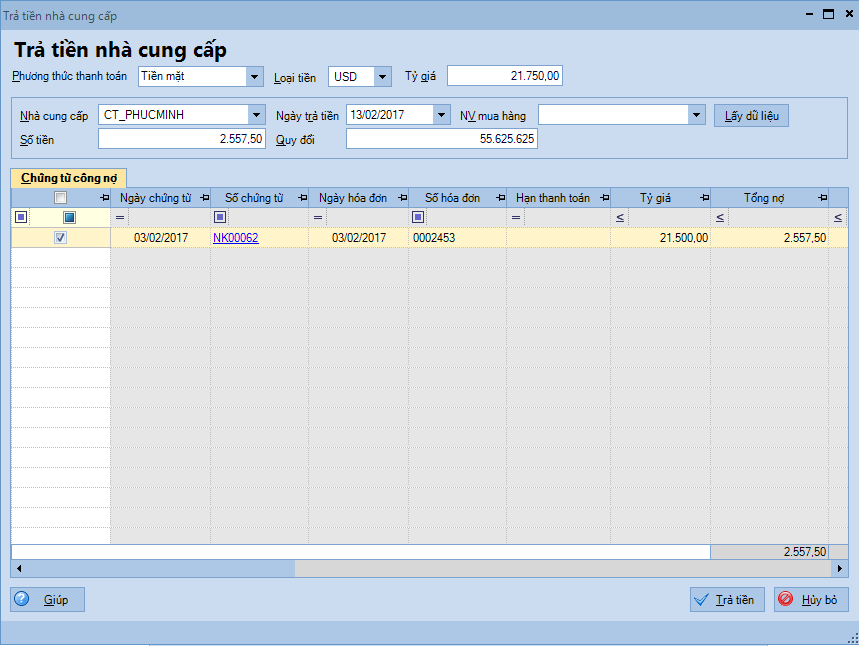

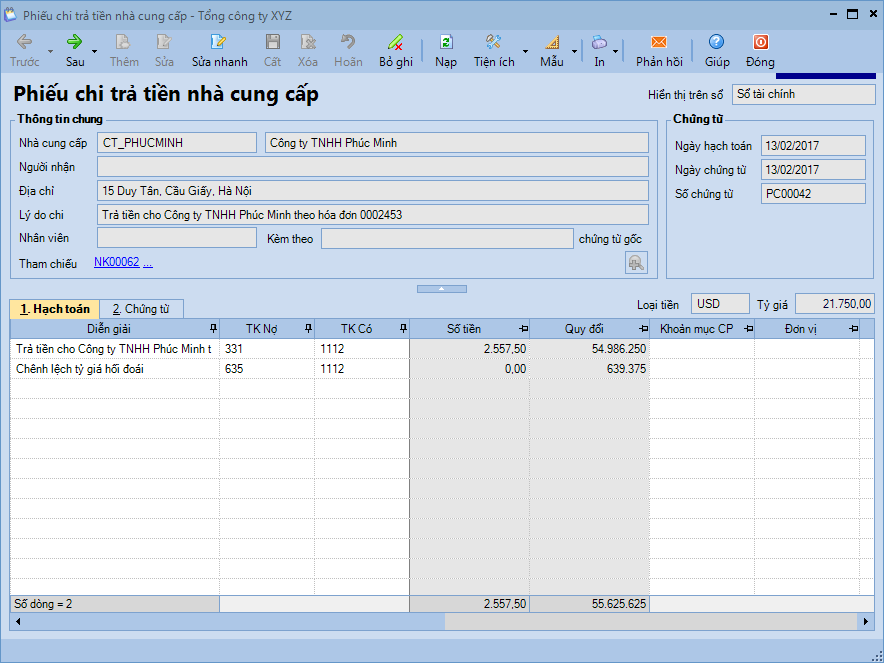

- Khi trả nợ cho nhà cung cấp:

Trường hợp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân tức thời |

Với doanh nghiệp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân tức thời, chương trình sẽ tự động tính ra tỷ giá ngoại tệ và xử lý chênh lệch tỷ giá (nếu có) trên các chứng từ chi trả. Cụ thể:

|

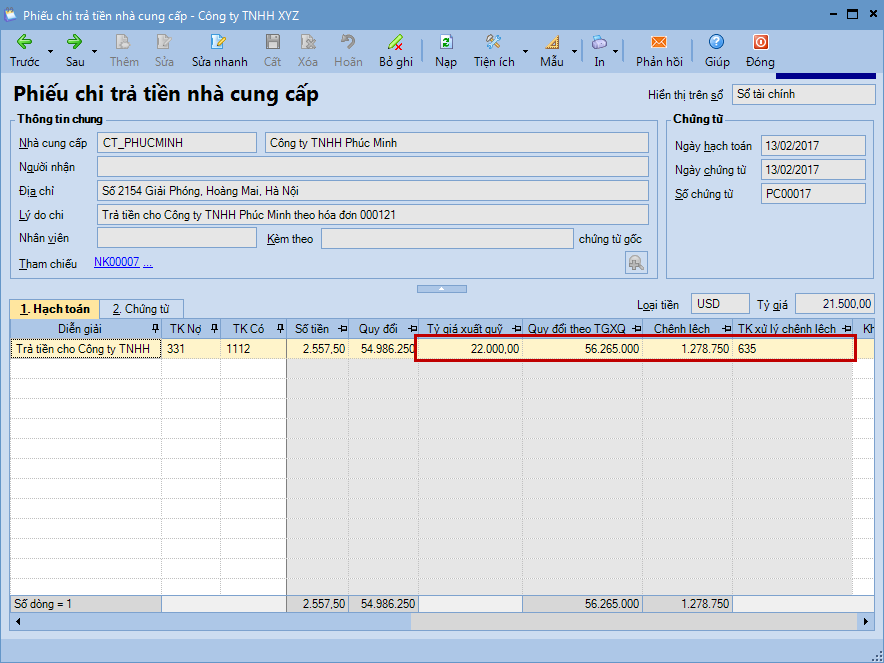

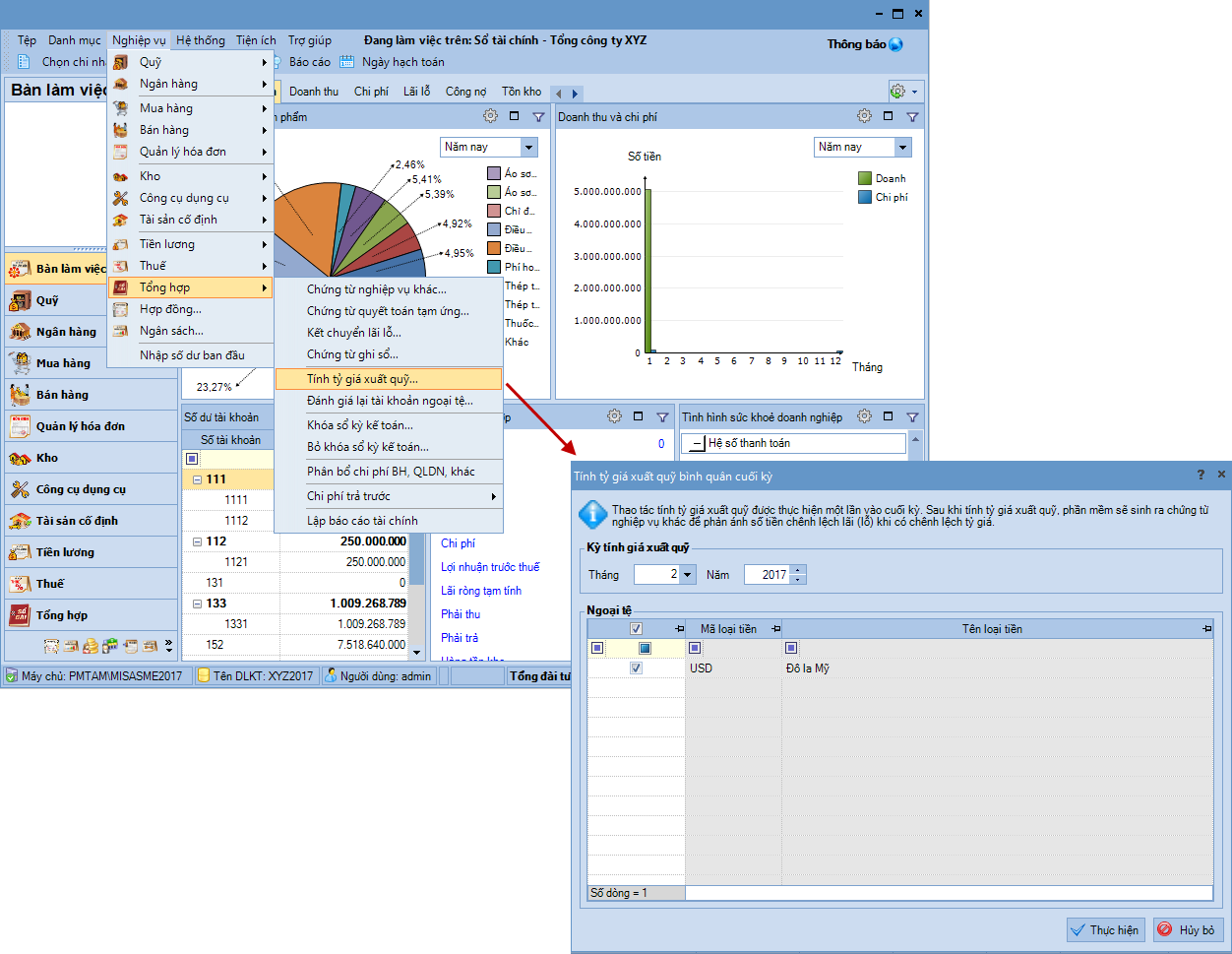

Trường hợp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân cuối kỳ |

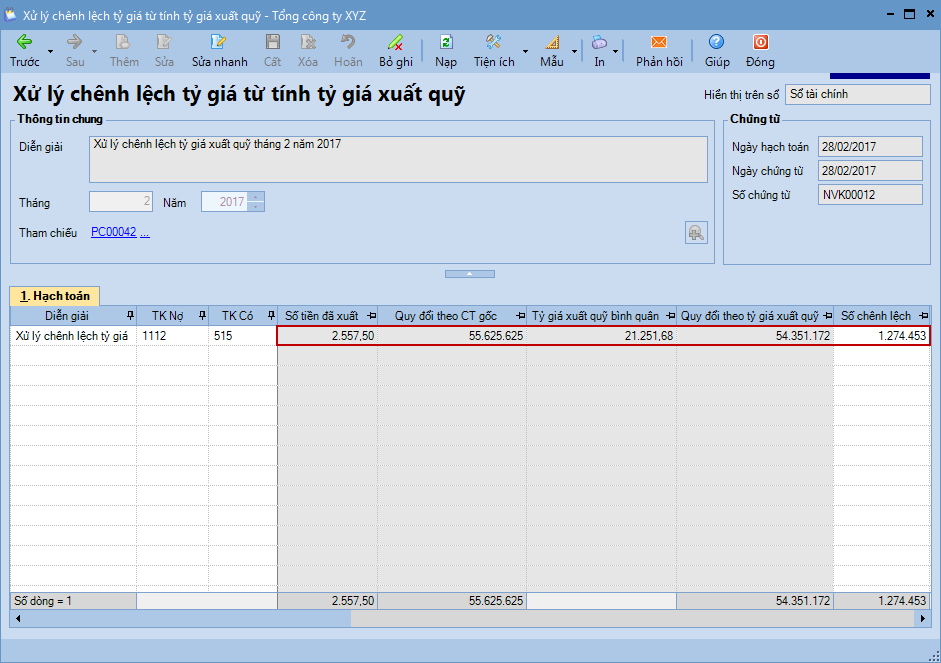

Với doanh nghiệp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân cuối kỳ, kế toán sẽ phải nhập tỷ giá ngoại tệ lúc lập chứng từ chi trả, sau đó vào cuối kỳ mới thực hiện việc tính tỷ giá xuất quỹ. => Khi đó, chương trình sẽ sinh ra một chứng từ xử lý chênh lệch tỷ giá sau khi tính tỷ giá xuất quỹ. Cụ thể:

|

Trên đây là các nội dung giải đáp của chúng tôi về Định khoản ngoại tệ theo thông tư 200/2014/TT-BTC. Trong quá trình tìm hiểu, nếu như các bạn cần Công ty Luật ACC hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi để được giải đáp.

Nội dung bài viết:

Bình luận